来源:扫雷小组(ID:saoleixiaozu007)

作者:扫雷君

近期,市场真是慌得一比。

违约此起彼伏,民企、国企早已常见,城投信仰岌岌可危。信用债二级市场跌跌不休,传导至一级发行市场上,就是发债利率大幅上扬。

7月3日,一家名叫桑德工程的企业发行了一只AA级的短期融资券。募集资金全部用于偿还有息债务。

该债券期限仅为270天,但利率已高达8.3%。

要是放在去年,这个利率也算正常,因为彼时“负债慌”。根据Wind统计,

2017年全年,债券发行利率在8%以上的一共只有33只,而今年上半年就有52支,相比去年全年增加近六成。

能发出去还算幸运的,因为有好多债券根本就发不出去。譬如,东方园林发债失利后的5个交易日,市值跌去了近100亿。(

从东方园林到蒙草生态:“民营城投”的滑铁卢

)

数据显示,上半年共有403只信用债推迟或取消发行,总规模约2500亿元。 其中,甚至有主体评级为AAA的碧桂园、云南交投等。

熬过金融严监管、去杠杆、货币政策从紧的高压阶段,近期货币政策边际放松,金融市场的资金交易员们觉得借钱没那么难了,然而很多企业财务人员却发现日子越过越紧,融资越来越难。

一边是市场利率有所下行,一边是发债利率创新高,另一边是信用债的到期压力(加上回售,下半年将有近3.31万亿债券到期】。如此急速变化的市场将会如何演绎?

一、背离

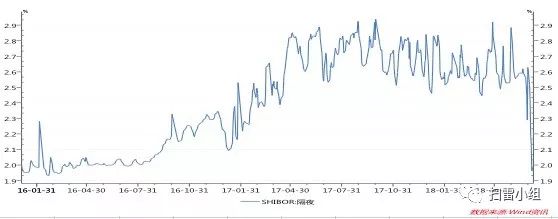

先来看看上海银行间市场的隔夜期拆借利率(shibor隔夜)。这是一个观测资金价格走向的重要风向标。

从上图来看,从2016年8月开始,隔夜shibor一路上行。从当时的2.1%一路上涨至2017年9月30日的2.94%,刷新近两年的新高,钱紧的市场再次到来。

彼时,市场热议的是负债荒,也就是金融机构缺钱。这背后,是政策利率的抬升对负债主体形成的压力,企业发债利率上行也在情理之中。

但2018年以来,两次(1月1日、4月25日)降准后,银行间市场流动性整体已经出现宽松趋势,

隔夜shibor的中枢已相对2017年有所下降。

在本次(7月5日)降准后,隔夜shibor7月6日已降低至1.96%,和2016年年初时相当。

这样就产生了一个背离:

相比去年上半年,今年市场利率的下降并没有带来发债成本的下降。

另一个现实是,发债主体的结构发生了巨变:AA评级及以下的发债主体越来越少。

2017年上半年,主体AAA和AA+的发行人,共发行债券1.65万亿元,占比约75%。而今年上半年,这一占比约为86.3%,相比去年同期上升了11个百分点。

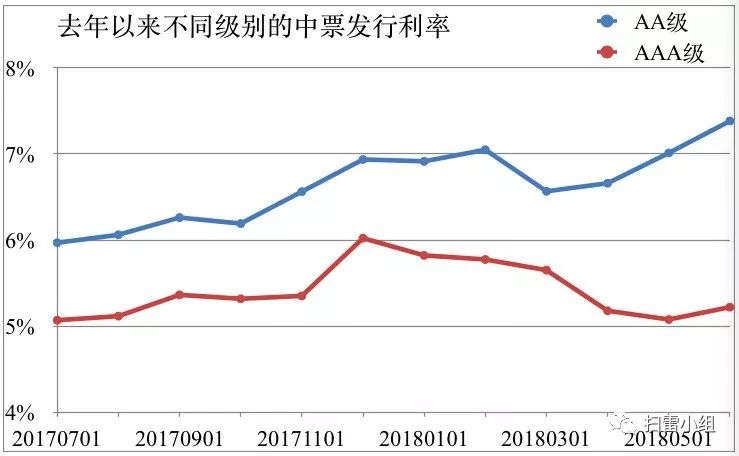

债承人士吐槽说,现在AAA评级以下的债已经很难卖。而能发出来也需要承受较高的利率。先看下图:

4月25日降准后,

AAA级中票发行利率虽有所上升,但趋于平稳。但AA级的债券发行利率一路上扬,甚至超过去年12月的高点。

短融、企业债等也具有相似的走势。

这个背离又说明了什么?

市场对AA级及以下债券的极度不信任。要么发不出来,发出来也需要有极高的风险溢价。有分析称,AA级已经沦为垃圾债。

需要说明的是,因为高评级的发债占比较大,所以整体的发行利率相对平稳甚至略微下降。

分化

与去年稳货币+严监管的组合相比,今年严监管的趋势延续,但货币政策已呈边际放松之势。年初以来央妈已经三次降准,并且早6月中旬未跟随美联储加息、抬升政策利率。

在此背景下,十年期国债收益率由年初的4%下降至目前的3.5%左右,降幅约50个BP。同期,AAA和AA+等高等级信用债收益率整体下行,但AA级下行幅度有限,而AA-级利率明显上行。

由此,

利率债和信用债“同涨同跌”的走势被打破。

有两大变化:

首先,

此前机构以资金池模式运作,对信用风险的承受力较强。而现在资管新规下,资金池已渐行渐远。

第二,在没有债券违约的时候,机构首选都是买信用债,收益越高越好。但是2014年以来,市场上债券违约时有出现,从民企蔓延到国企,再到央企。

今年以来,城投违约的传闻不断出现。目前虽然没有城投债违约,但城投实质性违约的案例已经出现了。(

说一说违约的内蒙县级市:债务率高达188%,城投背后藏着一堆租赁公司

)

Wind数据显示,截至7月9日,今年共有26只债券违约,涉及金额253亿。最新的的案例是永泰能源的15亿短融违约,债券发行时主体评级为AA+。上半年违约的案例中,上海华信的评级是AAA。

是的,AAA级也不安全,市场风险偏好明显降低,慌得一比。

于是,AA级的债券不要,AAA级勉强要,最好买国债和政策性金融债。不仅买债动力不强,委外资金在赎回,有机构甚至在打折卖债。毕竟,没有了资金池,踩到一个雷,不仅奖金泡汤,工资也要被扣罚。

市场对AA评级的债券完全不认可,发行非常困难。如果再融资中断,可能会导致更多的违约。

鉴于此,央行6月1日称,将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券纳入MLF担保品范围。

不过,现在来看,AA级以下的发债利率和收益率依然“逆市上扬”。

实际上,信用债只是一个缩影,背后是整个金融体系信用在收缩。5月表外融资继续萎缩,表内贷款未有起色,信用债净增量由正转负,意味着表外转表内难度大、非标转标受阻。

再过两天,6月金融数据即将发布,银行信贷是否得以真正放松也将得以验证。

结构性去杠杆要求下,大水漫灌的可能性不大。银保监会主席郭树清近期表示,信用债市场略有波动,但违约率远低于国际市场平均水平,总体风险完全可控。

这意味着,当前债市违约仍不足以动摇监管方向。

而我们现在面临的三大困局是, AA级债券即便利率高,但也发不出来;银行有额度,但是没有信贷投放意愿;经济有下行压力,回报率越来越低,但融资成本越来越高。

怎么破?

往期推荐:

中国负债真相2017:苏、鲁债务超万亿,六省债务率超警戒线

小密圈近期内容提要: