特别声明:

本订阅号中所涉及的证券研究信息由光大证券非银研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

◆

事件:

2018

年公司实现营业收入

238

亿,同比下降

15.79%

;归属于母公司净利润

52

亿,同比下降

40%

,与行业平均基本持平(下降

41%

)。加权平均净资产收益率

4.42%

,好于行业平均(

3.56%

)。

◆

财富管理加速转型。

2018

年公司代理买卖证券业务净收入下降

24%

,与行业平均基本持平。股基交易市场份额提升

0.06ppts

至

4.74%

,但佣金率略有下降。公司主动调整风险项目,两融余额下降

28%

至

347

亿,市场份额

3.47%

。随着市场交投活跃,

2019

年经纪及两融业务有望回升。此外,公司转向为客户提供资产配置、投资策略和风险管理等全面的金融服务,实现

2018

年财富管理收入增长

7.3%

。截至

2018

年底

e

海通财

APP

用户超

2300

万,

APP

交易客户覆盖率超

80%

。荟萃系列

14

期产品平均费后年化收益率超过

8%

,领先全市场同类型策略产品。财富管理转型卓有成效。

◆

自营拖累业绩。

2018

年公司自营业务收入大幅下滑

63%

,表现弱于行业平均,主要是股市下行导致公司投资收益和公允价值大幅下降。

2018

年公司投资净收益下滑

51%

至

55

亿,公允价值变动净收益为

-20

亿(

2017

年为

-13

亿),大幅拖累业绩。随着

2019

年市场好转,权益类投资有望贡献收益率弹性。

◆

资管逆市增长。

2018

年在监管及市场双重压力下,海通资管收入及净利润同比分别增长

10%

及

25%

,主动管理规模增长

20%

至

1,083

亿,为

2019

年打下良好基础。受政策及市场调整影响,

2018

年证券行业受托资金规模下降

18%

,海通资管规模下降

10%

,好于行业平均,主要是公司积极拓展互联网销售渠道,实现

2018

年末产品存量同比增长

270%

,应对通道业务萎缩。

◆

投行收入好于行业平均。

2018

年公司投行收入下降

6%

至

33

亿,好于行业平均(下降

27%

)。由于监管趋严、市场较弱,公司股权融资规模下降

15%

至

471

亿,好于行业平均(下降

32%

)。随着科创板开闸,有望抢占增量市场。

◆

国际业务保持领先。

海通国际

2018

年

IPO

项目承销数位列香港投行第一,并在纽交所和纳斯达克等海外市场取得突破。海通国际

2018

年完成

2

单美国

IPO

项目,及

180

单债券发行项目。我们认为海通国际业务未来仍有较大增长潜力,且有望分散

A

股市场风险。

◆

首次覆盖给予“增持”评级,目标价

14.33

元。

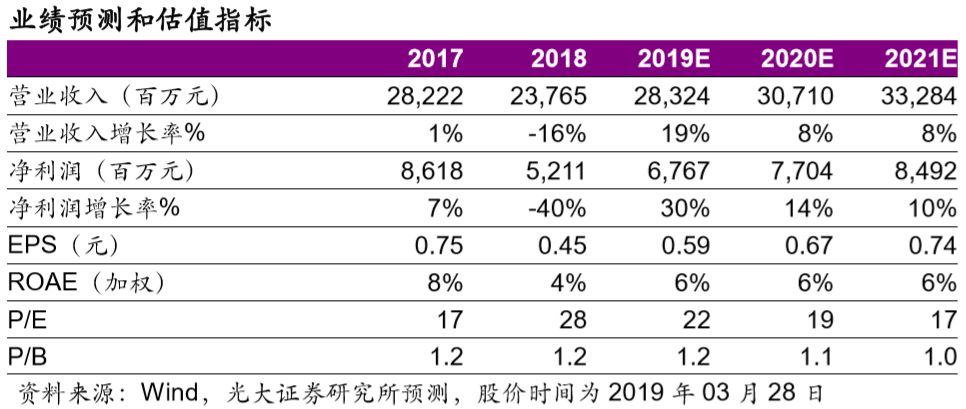

预计

2019-2021

年公司收入分别为

283

、

307

、

333

亿,净利润分别为

68

、

77

、

85

亿。公司当前估值

1.2x 2019

年

PB

,低于行业平均。结合公司历史估值中枢,给予公司

1.3x 2019

年

PB

,对应目标价

14.33

元,首次覆盖给予“增持”评级。

◆

风险提示:

证券市场大幅波动,信用风险,流动性风险