1、供应链保理ABS

房地产企业在开发不动产的过程中,需要向上游供应商采购各类服务和材料,并形成大量对供应商的应付账款。截至2018年5月31日,房地产企业供应链保理ABS的存续余额 726.83亿元,涉及80笔。

1.1主要的案例及融资结构

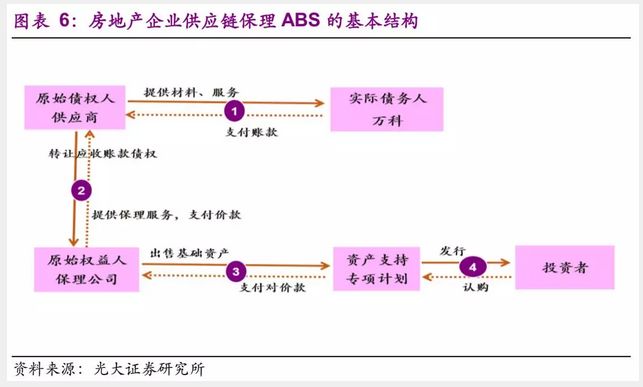

我们这里以万科为例来阐述供应链保理ABS的结构。原始债权人为众多的上游供应商,实际债务人是万科集团及下属的项目公司,双方存在应收应付的关系。对于供应商而言,这是一笔由万科作为核心企业,其信用支撑的应收账款收益权,现在将该收益权打包卖给中间的保理商,保理商将该应收账款收益权通过资产支持计划,转化为资产证券化产品,由市场投资者认购份额。到期日,万科将账款划入专项账户,兑付给市场投资者。这里较为关键的环节是:第一步基础资产的确认,需由万科出具付款确认书且作为本项目每笔应收账款债权的共同债务人。

1.2相关的证券情况

房企保理ABS融资主要以大房企为主,均为私募债,期限较短,1年之内。我们这里列示万科2018年以来发行的产品。

1.3信用分析要点

房地产企业供应链金融保理ABS而言,应着重关注核心企业的信用风险。上述案例中,万科供应链保理ABS系列专项计划的基础资产,均为地产企业供应商对地产企业及其下属公司享有的应收账款债权,依靠核心企业的优良主体信用,为中小企业供应商提供融资。该融资模式,着重于对房企的信用判断,因为基础资产等于房企的纯信用。

1)交易背景的真实性。

2)《付款确认书》的法律效力。

3)供应商与保理商之间的追索机制。

4)房企自身的信用风险最为重要,从目前来看主要是AA+以上的房企龙头在发行,比如万科、碧桂园、恒大。

2、购房尾款ABS

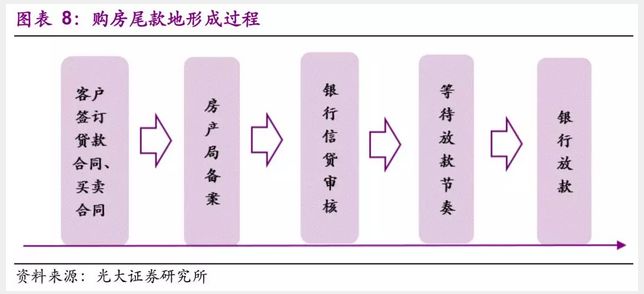

购房尾款是由于按揭贷款从申请到银行实际放贷存在时间差所产生的。购房尾款是房地产项目公司因销售商品房对购房人享有的应收账款债权。2015年11月13日“汇添富资本-世茂购房尾款资产支持专项管理计划”成为国内市场上首个购房尾款资产证券化项目,随后碧桂园、融信、金科等房企先后参与发行购房尾款ABS。房地产融资渠道收紧后,快周转回笼资金的需求扩大,对此,碧桂园、金科、世茂、泰禾等都开展了购房尾款ABS的融资模式。以购房尾款作为基础资产发行资产支持证券,能提高房地产企业销售回款效率,缓解资金压力。

2.1主要的案例及融资结构

购房尾款产生于房地产企业的销售的末端。指在商品房销售过程中,购房人与房地产企业项目公司签订《商品房买卖合同》后,购房合同的约定,购房人支付部分首付款及剩余部分的购房款。通常剩余款项通过银行按揭贷款的模式支付给房地产企业。

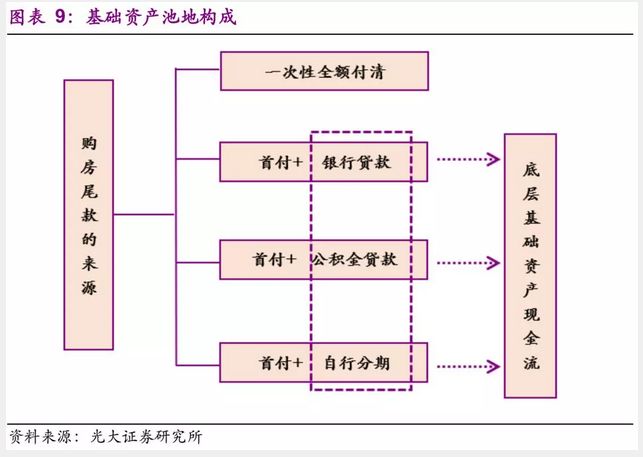

购房尾款资产证券化,以房地产开发企业作为原始权益人,以其在专项计划设立日转让给管理人的、原始权益人根据购房合同至基准日起对购房人享有的要求其支付购房款所对应的债权和其他权利及其附属担保权益作为基础资产,发行资产支持证券。

2.2相关的证券情况

购房尾款ABS大部分都是循环购买的,次级占比通常较小,期限通常是2、3年。

2.3信用分析要点

购房尾款实质上是一个应收的概念,虽然在会计意义上,房地产企业大部分情况下因为没有结转收入没有将这部分应收纳入报表应收账款科目中,但在对资产证券化基础资产进行分类时,购房尾款是被归入应收账款一类的。因此,我们关注的要点是应收账款的质量。由于购房尾款的账期较短,购房尾款ABS一般采用循环购买模式,后续基础资产的购买受到原始权益人后续应收购房尾款的供应能力的影响,若循环购买日可供选择的新增资产不足,将导致专项计划的现金流入不足以支付优先级资产支持证券的本息。因此我们认为主要的风险点在于:

1)关注现金流的归集方式,要实现应收账款归集的闭环

2)入池资产的合法性,入池的基础资产的购房合同必须已网签

3)尾款的违约概率假定是否合理

4)区域/购房者集中度

5)循环购买模式下,备选池不足风险

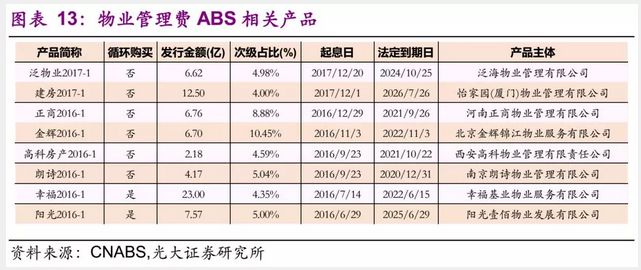

3、物业管理费ABS

物业费ABS类由物业公司发起,以物业费收入作为底层资产。物业管理公司提供物业服务,收取物业管理费用,该收费具有持续性强,稳定性高的特点,这是一项收费收益权,具备资产证券化基础资产的特征。

截至2018年5月31日,市场上存续行物业管理费资产证券化产品36只,合计规模281.62亿元。

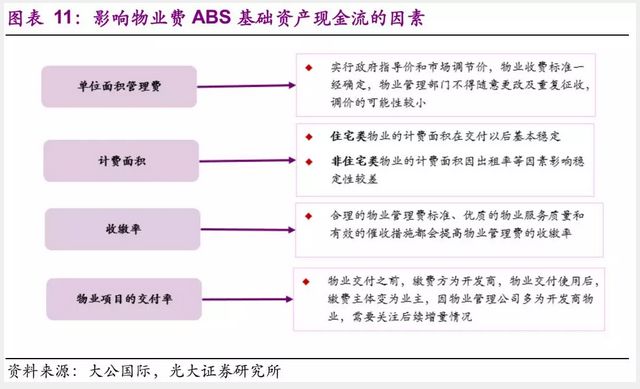

理论上,影响物业管理费ABS基础资产现金流的因素,主要为单位面积管理费、计费面积、收缴率、物业项目的交付率、物业合同期限及其续约问题也会对基础资产的现金流构成影响。

物业费ABS基础资产现金流 = 单位面积管理费 * 计费面积 * 收缴率

实际上物业费是政府指导价格与市场调节价格相统一的,因此,我们又可以将影响物业费ABS基础资产现金流的因素归纳为以下几点:

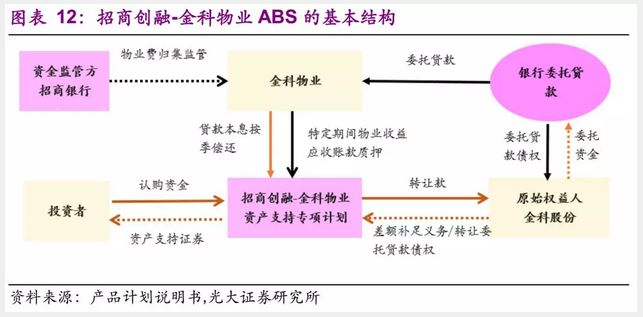

3.1主要的案例及融资结构

招商创融-金科物业资产支持计划于2015年11月5日成立,融资规模15亿元,实际融资人是金科地产集团股份有限公司,基础资产为以68个自建项目的物业合同(以住宅为主)质押担保的委托贷款15亿元,利率为9%。

3.2相关的证券情况

物业管理费ABS既可以循环购买,也可以不循环购买,期限通常较长,产品的主体主要是物业管理公司。

3.3信用分析要点

对于物业管理费ABS来说,物业管理公司一方面是原始权益人,另一方面是基础资产服务机构,物业管理费收入现金流的产生依赖物业管理公司提供持续的良好服务。一旦物业公司丧失运营能力,物业管理费收入将无法实现。因此,必须要依赖发行人自身的资质,或者有力的外部增信措施。我们认为在物业管理费ABS这项产品需要关注以下的要点:

1)物业管理水平,是否为知名品牌。

2)现金流归集管理方式。

3)资产组合产生的现金流稳定性。

4)物管费收取滞后的措施。

5)基础资产的分散程度。

6)发行人资信/增信措施。

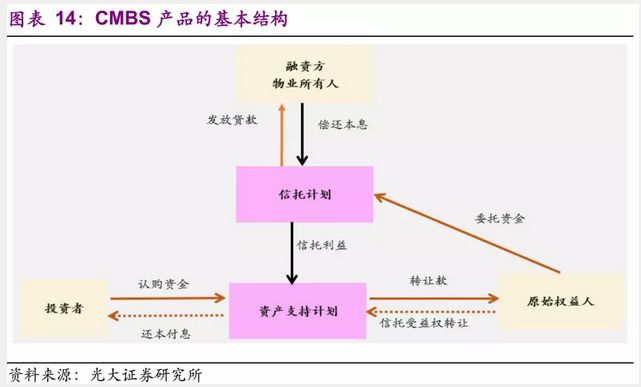

4、商业房地产抵押贷款支持证券(CMBS)

CMBS是Commercial Mortgage Backed Securities是英文缩写,指商业房地产抵押贷款支持证券,底层核心是向借款人发放贷款并形成债权。实际中商业房地产的来源比较广泛,除了房地产企业自身持有的商业地产物业,还有非房地产企业作为原权益人的物业,这可能是CMBS在地产类资产证券化的占比较高的原因之一。

4.1主要的案例及融资结构

CMBS产品多采用“信托计划+资产支持计划”的双SPV结构。信托计划的还款来源是商业物业未来收入,资产支持计划以信托受益权作为基础资产。此外,要求商业房地产抵押、商业房地产未来收入进行质押,实现项目收益的封闭运作。

4.2相关的证券情况

CMBS最突出的特点是期限足够长,目前最长的期限是光明2018-1这个产品,期限为21年。

4.3信用分析要点

CMBS的基础资产为目标物业所在项目公司作为借款人的信托受益权或委托贷款,采用目标物业抵押模式,不涉及产权转移,形成一个债权,以物业租金和未来的增值作为还款来源。

1)最核心的是对基础资产的筛选要严格,CMBS的主要偿付来源为其底层物业资产的租金收益。

2)入池资产数量多样化,包括商场、写字楼、酒店、仓储、工业地产、购物中心、医护社区、混合用途等;避免单一资产现金流受限带来的影响。

3)商业物业运营的成熟度,商业物业的价值受到多种因素的影响,资产评估需要较为重合的历史数据以及专业评估能力。

4)项目资金的封闭运作。通常以信托计划和委托贷款作为SPV,对母公司无追索权,不需要考虑主体信用。

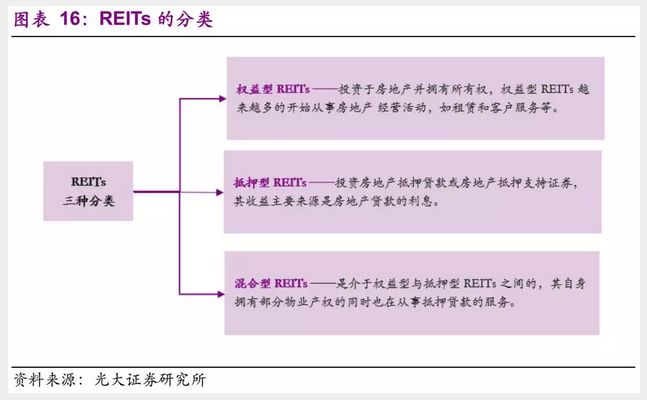

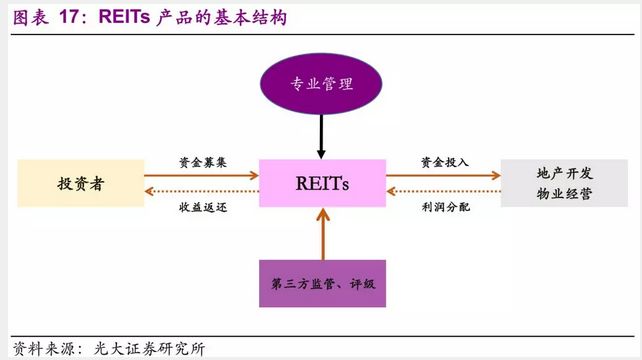

5、房地产信托投资基金(REITs)

房地产信托投资基金(Real Estate Investment Trusts)简称“REITs”。根据我国当前发展长租公寓的趋势,房企进入存量竞争时代,REITs可能成为未来房地产行业的重要融资模式。

REITs按其投资对象分为三种类型:

权益型、抵押型和混合型

。截至2018年5月31日,REITs的存续未偿付一共32笔,合计608.09亿元。

5.1主要的案例及融资结构

CMBS与REITs在底层资产层面有较大的相同点,以商业物业为主,但是REITs有股权的特性,享有物业升值带来的收益。一般而言,在市场上升时期,底层资产升值会带来可观收益,市场投资方向应侧重股权类投资,如不动产投资信托(REITs)。

5.2相关的证券情况

REITs的产品主要是权益REITs,共同的特点是期限比较长。

5.3信用分析要点

REITs同样是基于物业投资运营获取未来现金流的一种模式,作为投资者也必须关注消费者和企业偏好的动态和变化,这可能会减少承租人对某种房地产类型的需求,导致现在供给超过需求并减少所有人的利润。

1)物业已建成并权属清晰。

2)商业物业正常运营且产生持续稳定的现金流。

3)REITs本身分为债权性质和股权性质两种,对于股权属性需要叠加对未来房地产资产价格走势的判断。

4)运营方是否提供业绩补足。