每到岁末更替之际,一些与生肖相关的股票会发生异动,比如2025年是蛇年,最近一些带“蛇”字或与“蛇”字相关的股票就涨的不错。但这些只是对“蛇”的部分理解,要说与“蛇”关联度极大的股票,非医药莫属。

原始人类将蛇视为生命和再生能力的象征,蛇杖最早被用作医疗象征的时间大约出现在16世纪。

下面这张图大家不陌生,世卫组织的Logo,中间有条蛇。

中华人民共和国卫生部的Logo,中间有条蛇。

加科思的Logo,里面有条蛇。

所以与“蛇”密切相关的医药股票,在2025年蛇年将是大年。

除了“蛇”之外,医药股票的爆发力是十分惊人的。

2022年康方生物以5亿美元首付款的价格将AK112的海外权益授权给Summit公司,2023年百利天恒以8亿美元首付款的价格将BL-B01D1的海外权益授权给BMS公司。

这些新生药企一笔交易的净利润就已经达到了在国内深耕几十年的传统大药企的一年归母净利润收入,如恒瑞医药2023年归母净利润为43亿人民币,石药集团2023年归母净利润为58亿人民币。

而且这种爆发力在近几年持续多点开花,如阿斯利康在2023年以12亿美元收购亘喜生物,BioNTech公司在2024年以9.5亿美元收购普米斯。

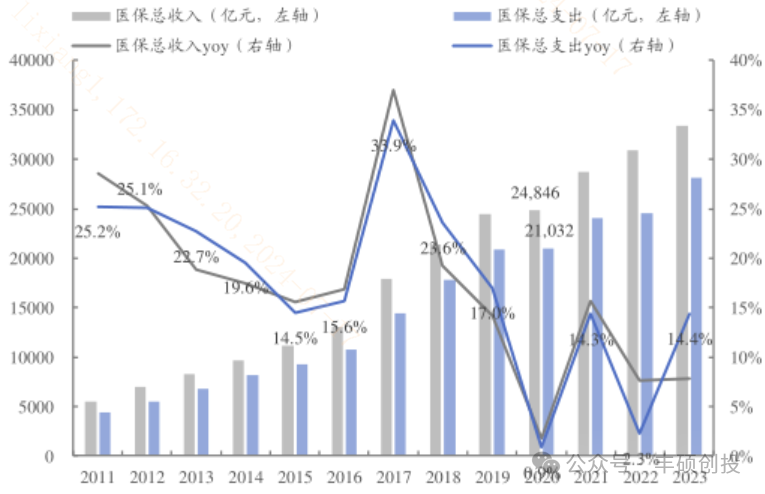

做医药投资一件十分困难的事,当大家看到2023年医保基金的支出增速高于收入增速时,心想,要完了。

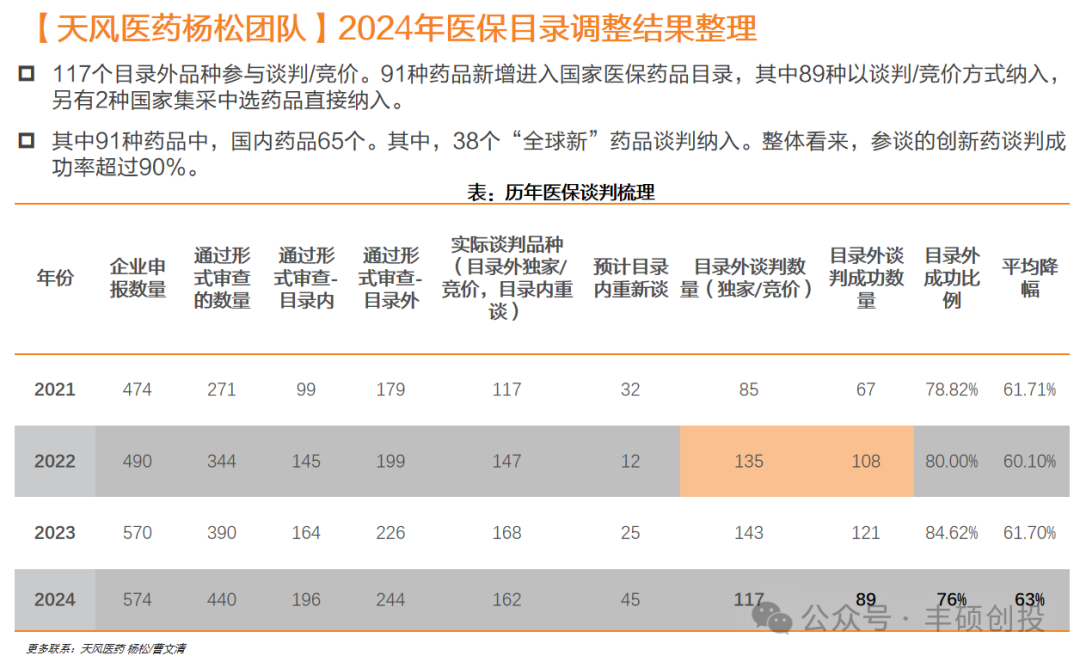

当大家看到2024年医保谈判的平均降幅创新高,达到63%时,心想,要完了。

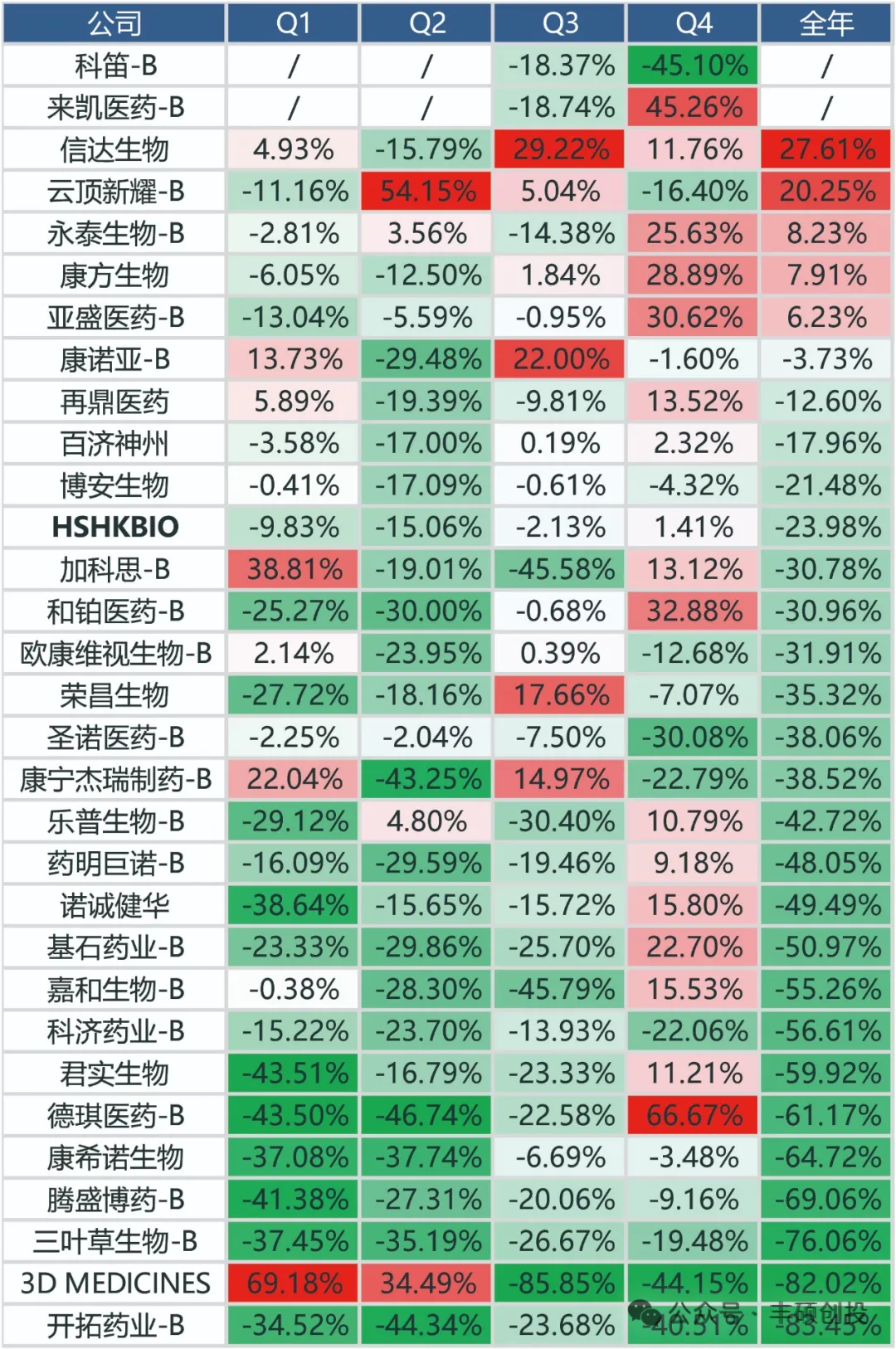

当大家看到年初至今以下港股18A的股票涨幅时,心想,要完了。

这时候再对内心发起灵魂拷问,医药是否适合长期投资?

这么多年来在国内医药行业一二级市场的从业感受,大概凝练出以下几句话。

医药行业适合长期投资,这句话文末再解释。

长期都有爆发性的医药标的,这就考验不同时间不同环境下的选股能力了。

如这是2023年港股18A(曾经或现在是港股通标的)的季度及年度涨幅情况,每个季度都有机会,分化明显。

如底下是2024年年初至今的港股18A涨幅情况,除去新股同源康,有6只股票今年涨幅超过30%,若之前关注过我们的知识星球,相信今年不会与这些优质股票无缘。

单个医药标的适合长期跟踪,但不适合长期锁仓投资,除非你能忍受巨额回撤,或背后的LP没有赎回压力,风控没有止损要求等。

回到最初,为什么说医药行业适合长期投资?

在回答这句话之前,先进行下前情回顾。

每一位看好医药行业的投资者,几乎所有人在一开始都被这样的逻辑所吸引了,中国开始进入老龄化社会,各种疾病的新患人数快速增加,医疗需求巨大,所以市场空间巨大,投资前景光明。

然而近几年扎进来后发现,患者数再多也不顶用,支付能力不行,而且每年出生率下降,未来医保参保人数必然下降,对未来医保整个盘子具有低速或负增长的前景表示十分担忧,所以医药行业不适合长期投资。

正如三体里被智子锁住了科技上限一样,国内医药行业的长期投资逻辑已经岌岌可危了,目前也就一些医药行业基金在投资,吸引不到全行业基金的关注。

其实投资说起来很简单,今天表现的比昨天好,明天展望的比今天更好,那就是一个很好的投资标的了。正如人们常挂在嘴边的,第一性原理,中国医药投资的第一性原理不在于市场总量,不在于患者数有多大等等这些遥不可及的、决定上限的东西,而在于人均支付能力的增加,恰巧,未来中国医药市场有多大,正取决于这个。

大家都熟知的一些数据,如2023年中美两国的医疗卫生支出相差不到4倍左右,但中美两地的创新药价格却相差几十倍,意味着以美国为标杆,去追求总量是一件缺乏想象空间的事,才不到4倍,但去追求药价的话,那就是一件具有几十倍空间的事。

而药物的定价与市场利润规模之间的关系,存在这么一个“甜点”,药价太高,影响销量,利润下滑;药价太低,影响利润率,利润下滑。与这个“甜点”关系最紧密的,就是人均支付能力了。

所以只要未来的人均支付能力是持续上涨,医药行业是适合长期投资的。

要理解人均支付能力这么一个抽象概念,下面提供两个视角,分别从微观和宏观去认识。

微观上,举两个例子,大家就知道目前国内的人均支付水平的起点是有多低。前阵子,有人发起投票,意思是出现感冒症状,去小诊所不分青红皂白地花点小钱开些“特效药”(激素、头孢等),几乎可以让所有“感冒”患者都能快速结束病情,马上投入工作,省钱省事。还是去正规医院,做足检查,遵循证据,合理用药,但耗时耗钱。这两样,谁更受大众认可?

对于稍有医学常识的人都清楚,肯定是第二条,然而无情的现实却是第一条。

第二个例子,对于许多非一线城市的患者,几乎都是拒绝做各种检查,直接给我开药就行。尤其对于肿瘤患者,药都没吃上,就得花几千上万块钱做什么基因检测,而且还不保证自己的突变是有相应的靶向药……

说白了,就是超出患者个人的支付能力,才会导致上述选择的出现。

宏观上,其实很简单,恰巧是每年的出生人口下降,才会加速人均支付能力的提升。因为宏观GDP的增速在未来基本是在几个点左右,而出生人口从上世纪末一直到现在,都处于下降通道,一正一负,最终的人均支付能力也就上来了。

所以,2025年蛇年,将是医药的大年,短期有生肖支撑,中期有优质股支撑,长期有十分硬核的人均支付能力这一逻辑支撑。

发达国家的定义内容从不看GDP,而看人均GDP,发达医药国家也一样。

声明:以上内容仅供参考,不构成投资建议。

点击下方“药渡“,关注更多精彩内容

“药渡”公众号所转载该篇文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请及时告知,我们会在24小时内删除相关信息。微信公众号的推送规则又双叒叕改啦,如果您不点个“在看”或者没设为"星标",我们可能就消散在茫茫文海之中~点这里,千万不要错过药渡的最新消息哦!👇👇👇