中长期来看,如果中美“脱钩”发生,中国可能会成功发展出一个有竞争力的国内半导体行业,能够满足国内绝大部分需求。

在上半部分,我们和大家分享了2020年半导体行业的市场预测、半导体行业的国产化形势、以用如何突破美国的科技围剿。

下半部分,我们将重点按半导体行业细分领域对竞争环境进行分析,为中国半导体行业提供借鉴。

首先,我们分析一下半导体设备的竞争环境。

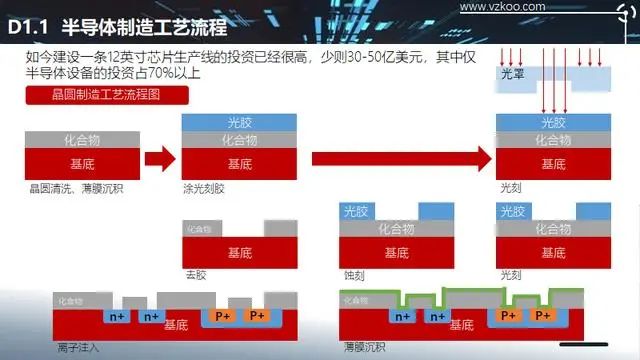

半导体制造工艺流程

如今建设一条12英寸芯片生产线的投资已经很高,少则30-50亿美元,其中仅半导体设备的投资占70%以上。

根据2017年美国加州UC Berkeley大学的理论数据,一条月产12英寸硅片, 5万片的生产线,估计各类设备的总计台(套)要超过500个。

技术革新带来硅片制造设备资本支出大幅提升

按照摩尔定律,每隔18-24个月集成电路 的技术都要进步一代,那么相应的上游设 备商也必须每隔18-24个月推出更先进的制造设备。

50多年来,光刻机的分辨率从10微米发展到目前的10纳米,整整提升了1000倍。

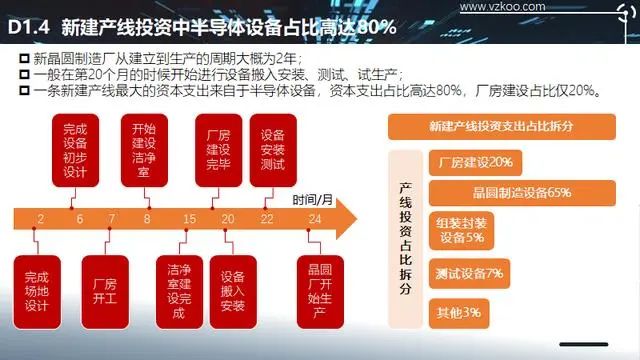

新建产线投资中半导体设备占比高达80%

新晶圆制造厂从建立到生产的周期大概为2年;一般在第20个月的时候开始进行设备搬入安装、测试、试生产;一条新建产线最大的资本支出来自于半导体设备,资本支出占比高达80%,厂房建设占比仅20%。

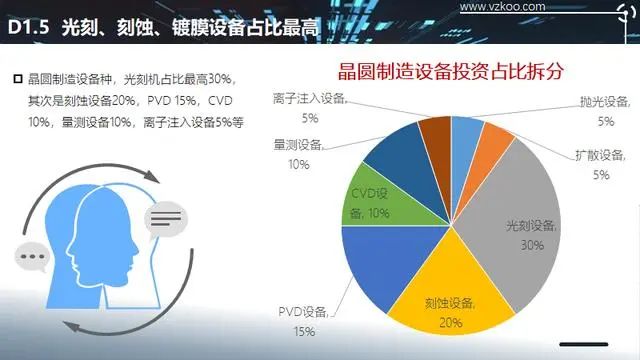

晶圆制造设备种,光刻机占比最高30%,其次是刻蚀设备20%,PVD 15%,CVD 10%,量测设备10%,离子注入设备5%等。

全球半导体设备市场集中度高

产品市场集中度高,美日技术领先。以美国应用材料、荷兰阿斯麦、美国拉姆研究、日本东京电子、 美国科磊等为代表的Top10国际知名企业占据了全球集成电路装备市场的主要份额。

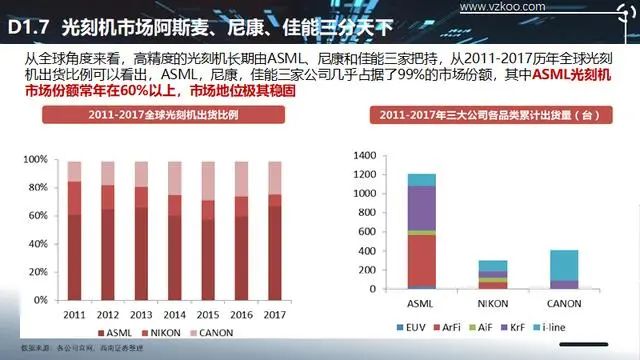

光刻机市场阿斯麦、尼康、佳能三分天下

从全球角度来看,高精度的光刻机长期由ASML、尼康和佳能三家把持,从2011-2017历年全球光刻机出货比例可以看出,ASML,尼康,佳能三家公司几乎占据了99%的市场份额,其中ASML光刻机市场份额常年在60%以上,市场地位极其稳固。

半导体刻蚀市场的领先企业主要包括拉姆研究、东京电子、应用材料、日立。细分市场表现出一家独大的态势,Top3设备供应厂商的市占率超过90%。

而在镀膜设备全球市场竞争格局—AMAT一家独大。

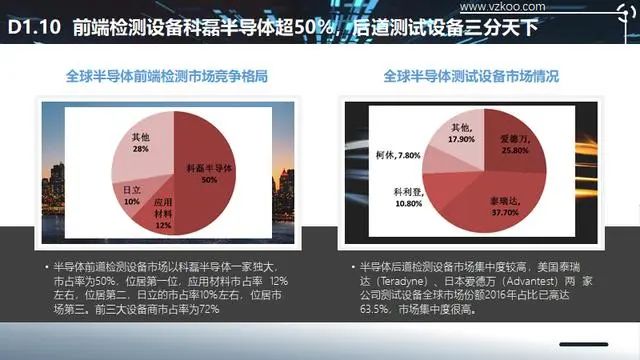

前端检测设备科磊半导体超50%,后道测试设备三分天下

清洗机市场规模及市场竞争格局

2017年全球半导体晶圆清洗设备市场规模接近30亿美元。预计2015-2024年复合年增长率将达到 6.8%。

国内集成电路装备已进行了系统部署

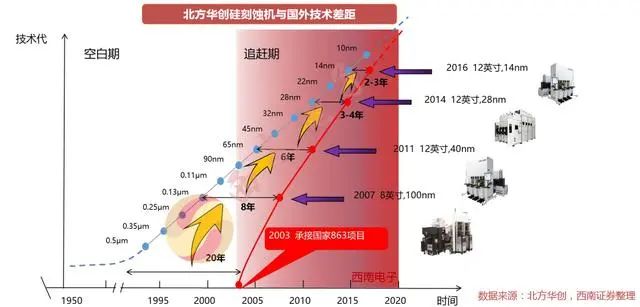

国产刻蚀机设备与国际先进技术水平的差距缩短至2-3年

以02专项实施最早的硅刻蚀机为例,于2003年启动时,与国外相差20多年的差距;经过这些年的发展和国家专项的大力支持,北方华创每一代的设备推出后,差距都在缩小。2016年14nm的刻蚀机进入生产线时,技术差距基本缩小到2-3年。

全球半导体行业周期向下,中国IC设备板块双正β逻辑

2018-2019年全球半导体设备销售额增速放缓,2018和2019同比增速为9.0%和 2.7%,全球半导体设备巨头东京电子在SEMI预测数据的基础上,给出了2019-2021全球半导体设备市场将维持在600亿美元左右的预测。

2018-2020年全球IC设备投资规模年均复合增长率仅4%,而中国的IC设备投资规模年均复合增长 率却高达42%,充分映证了尽管了全球半导体设备支出趋于滞缓,但是中国的半导体设备依旧处于高速增长态势。

半导体芯片行业的三种运作模式:IDM、Fabless和Foundry

先进技术节点工艺制程掌握在少数几个公司手中

纯代工市场规模上看700亿美元

据IHS Markit统计,2017年全球纯晶圆代工市场营收为530亿美元,同比增长7.1%。预计到2021年,纯晶圆代工市场营收将达到754亿美元,2016年到2021年的年复合增长率为9.1%,超过同期全球半导体市场的2.8%。

成熟制程为主,先进制程不断提高

2017 年28/22纳米及以下先进制程市场占比仅38%,预计到2021年可以达 到56%。

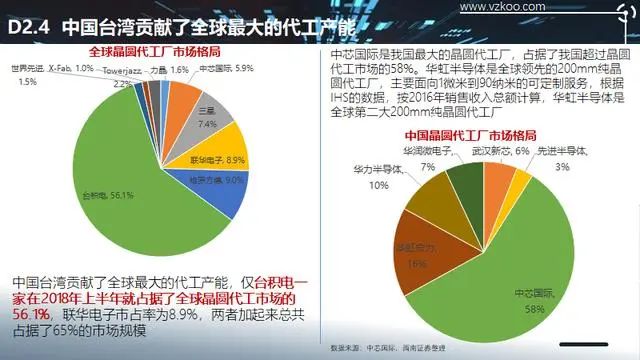

中国台湾贡献了全球最大的代工产能

中国台湾贡献了全球最大的代工产能,仅台积电一家在2018年上半年就占据了全球晶圆代工市场的 56.1%,联华电子市占率为8.9%,两者加起来总共占据了65%的市场规模。

中芯国际是中国大陆最大的晶圆代工厂,占据了中国大陆超过晶圆代工市场的58%。华虹半导体是全球领先的200mm纯晶圆代工厂,主要面向1微米到90纳米的可定制服务,根据IHS的数据,按2016年销售收入总额计算,华虹半导体是全球第二大200mm纯晶圆代工厂。

中国前端晶圆厂产能,到2020 年占全球份额将增加到20%。受跨国公司和国内公司存储和代工项目的推动,中国将在2020年的晶圆厂投资将以超过200亿美元的支出,超越世界其他地区,占据首位。2014年中国成立大基金以来,促进了中国集成电路供应链的迅速增长,目前已成为全球半导体进口最大的国家市场。目前中国正在进行或计划开展25个新的晶圆厂建设项目,代工厂、 DRAM和3D NAND是中国晶圆厂投资和新产能的首要部 分。

中国晶圆制造产业:出现“两头在外”现象

2017年:晶圆代工的规模440亿元,其中本土代工规模370亿元(比2013年增加49%),外资晶圆代工规模70 亿元。占比国内代工产能53%,提高15个pct。2017年本土设计公司产品对晶圆产值需求671亿元,实际本土晶 圆代工营收190亿元,满足率28.3%,比2013年下降了20%。2017年国内10大设计公司中,除了智芯微电子和士兰微用国内代工,其他8家都在使用海外代工。

出现的矛盾:“两头在外”现象更加显著。2017年本土晶圆代工缺口约481亿元,比2013年增加了130%。

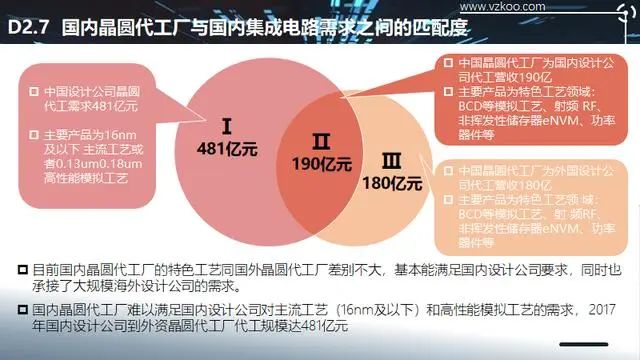

国内晶圆代工厂与国内集成电路需求之间的匹配度

目前国内晶圆代工厂的特色工艺同国外晶圆代工厂差别不大,基本能满足国内设计公司要求,同时也承接了大规模海外设计公司的需求。

国内晶圆代工厂难以满足国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求, 2017年国内设计公司到外资晶圆代工厂代工规模达481亿元。

2010-2025全球晶圆代工厂规模和中国晶圆代工需求

2017年中国IC设计公司对晶圆制造需求671亿元,占全球代工规模3865亿元的17.4%,预测到 2025年增长到30.5%。

根据IBS显示,2017年中国IC设计公司对晶圆制造需求约671亿元,占全球晶圆代工规模3865亿元 的17.4%,到2025年时需求上升至30.5%。

2017-2025年全球晶圆代工市场规模年均复合增长率为5%,中国晶圆代工需求年均复合增长率为12%。

芯片设计一般包括五个步骤

芯片设计位于半导体产业的最上游,是半导体产业最核心的基础,拥有极高的技术壁垒,需要大量的人力、 物力投入,需要较长时间的技术积累和经验沉淀。

半导体产业链垂直分工模式日趋成熟,产业链更加细化

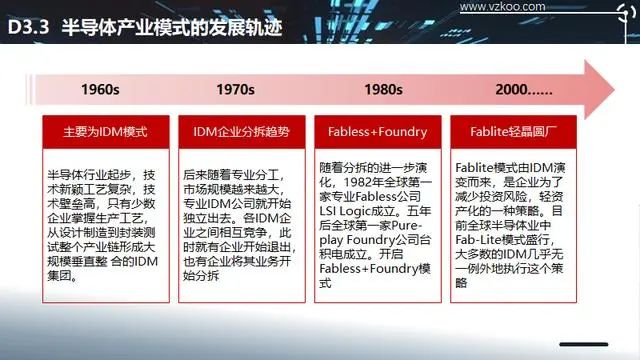

上世纪60年代,早期企业都是IDM运营模式(垂直整合),这种模式涵盖设计、制造、封测等整个 芯片生产流程,这类企业一般具有规模庞大、技术全面、积累深厚的特点,如Intel、三星等。

随着技术升级的成本越来越高以及对IC产业生产效率的要求提升,促使整个产业逐渐向设计、制 造、封装、测试分离的垂直分工模式发展。

半导体产业模式的发展轨迹

半导体产业模式-垂直整合IDM

半导体产业模式-垂直分工Fabless

Fabless 商业模式的优势:资产较轻,初始投资规模小,创业难度相对较小,运营风险较低 ;企业运行费用较低,转型相对灵活,市场灵活性高 ;专注于设计,分工程度高,更有助于产品更迭,产品研发周期更短;轻资产使Fabless的投资盈利回报率要胜过IDM。

代工厂的出现促进了半导体设计公司的发展

全球设计公司2010年销售收入为635亿美元,2017年增长至1000亿美元,年均复合增长率高达6.7%。

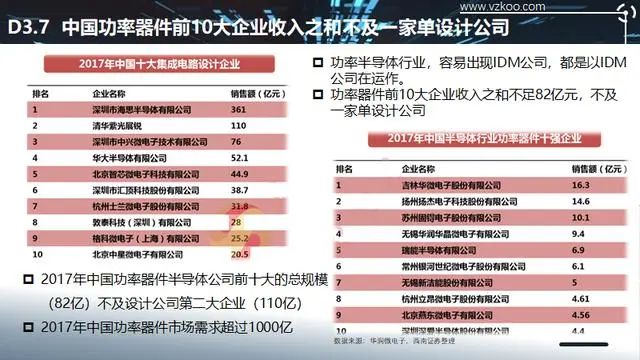

中国功率器件前10大企业收入之和不及一家单设计公司

我国半导体行业的市场结构出现了明显的变化,其中, 设计和制造业的收入占比明显上升。设计业从2009年的24.3%上升到了2017年的38.3%。制造业从2011年的22.3%上升到了2017年的26.8%。封装测试收入从2011年的巅峰50.5%下降到了目前的34.9%。

中国半导体设计企业的成功率与出生率

随着制程节点的缩小和工艺精度的提高,集成电路设计产品的设计成本迅速增加,10nm的设计 成本约为28nm的4.5倍,并且对产品销售规模的要求也同步提升(销售规模需要超过设计成本的10倍),同时开发风险也随之增加。

以28nm长寿命周期的技术节点来评测,逻辑集成电路设计企业的规模至少要在6.3亿美金(43.2 亿人民币以上),相当于2017年中国设计企业的第六大。

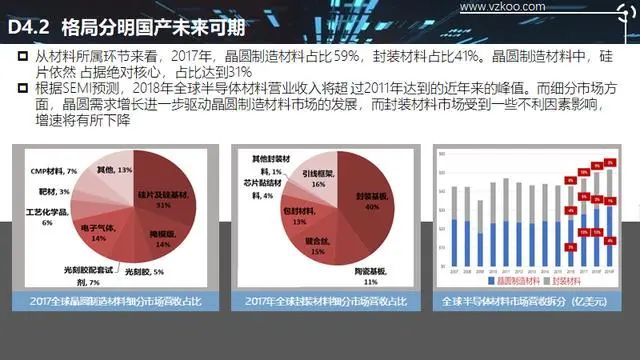

格局分明国产未来可期

技术同步且已实现批量供货材料:靶材、封装基板、CMP 抛光材料、湿电子化学品,引线框等部分封装材料 。部分小批量供货材料:电子气体、硅片、化合物半导体、掩模版。技术落后且未能实现供货:光刻胶。

硅片是半导体日圆制造最主要的原材料

2017年,全球晶圆制造材料市场规模259.8亿美元。其中硅片市场规模75.8亿美元。占比29.17%,往后分别是 电子气体,掩膜,其他材料,光刻胶配套试剂,CMP材料,光刻胶,工艺化学品,靶材,SOI。

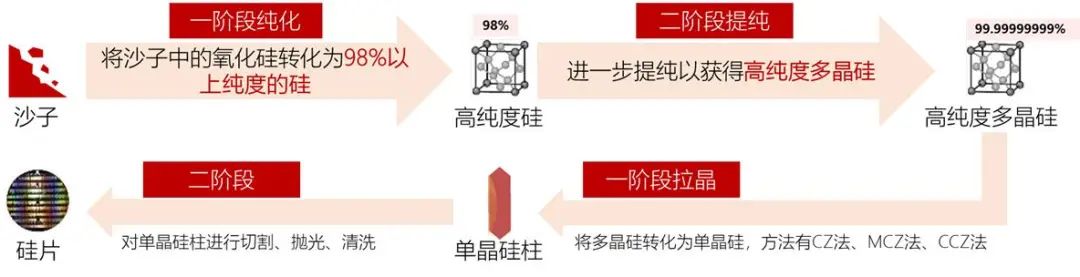

硅片制造工艺流程及要点

硅片生产过程非常复杂,总体可分为两个阶段:即拉单晶硅锭(步骤一至步骤三)和切片及抛光硅晶片(步骤四)。

其中较为关键的步骤有多晶硅锭的制造、拉晶以及硅晶片的切片抛光,这些生产步骤将会对最终产成硅片的质量、性能、尺寸等方面产生重大影响。