特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司公布三季报,公司前三季度收入同增14.8%至12.12亿,归母净利同增52.3%至3.59亿。

单三季度公司收入同增21.3%至3.97亿元,归母净利同增150.6%至1.03亿元。

公司三季度收入增速有所提速,销售情况良好。

我们预计前三季度电商渠道收入增速有望达到20%;

日化店渠道增长超过10%;

美容院渠道在新增产品线的情况下增速达到30%;

百货也在高端产品的推动下获得了25%增长,在行业零售整体向好的情况下,公司继续保持了较高的收入增速,显示出了较强的品牌力。

单季度销售费用节约及其他收入增长,以及一次性收入确认时点变化导致前三季度利润加速增长。

公司单三季度销售费用同比下降15.3%,单三季度销售费用率下降13.8pct至32.2%。

由于四季度销售旺季即将来临,我们认为单季度的销售费用率下降因素不需过分关注,公司预期依旧将在Q4加大广告力度投放,全年销售费用率预计不会出现重大变化。

另一方面,公司单三季度在公允价值变动及财务收入上均有一定增长,导致单三季度利润增速明显快于收入增速。

同时由于政府补贴确认时点19年确认于二季度(3300万),18年确认于四季度(近4000万),导致19年前三季度公司利润增速明显快于收入增速。

盈利预测与投资评级:

在市场竞争激烈的情况下,公司三季度表现出加速增长的趋势,表明其新品类新品牌的推出初见成效。

我们认为在持续受益低龄化、高端化的趋势下,化妆品行业有望在中长期均持续获得较高的增速。

作为国产龙头品牌之一的丸美股份在细分领域已经具备了较强的市场地位。

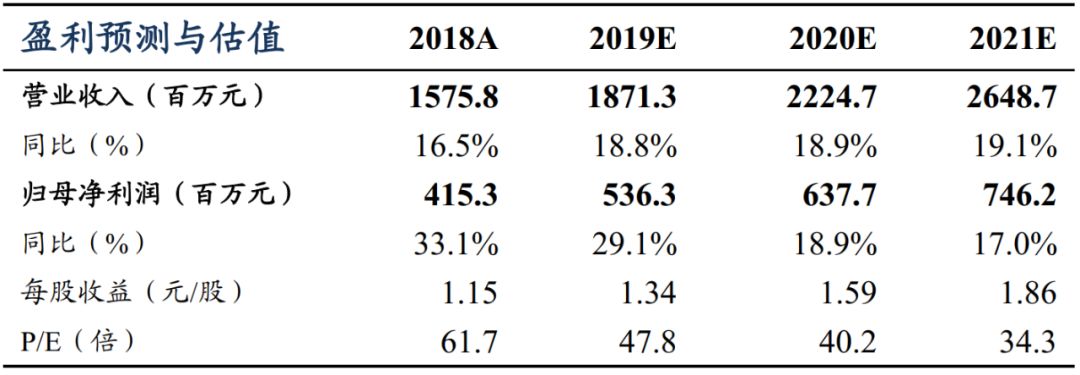

我们上调公司19~21年归母净利润5.4亿/6.4亿/7.5亿,同增29%/19%/17%,对应当前估值48/40/34X。

考虑到整个行业的快速发展和丸美较强的市场地位,维持“增持”评级。

风险提示:

零售环境波动;

化妆品需求增速不及预期;

市场竞争加剧

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。

2018年纺织服装行业水晶球第1名;2017年新财富纺织服装行业第1名,水晶球第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

陈腾曦 纺织服装行业联席首席分析师 东吴证券

中国人民大学数学学士,复旦大学经济学硕士;现供职于东吴证券研究所,曾供职于红蜻蜓鞋业股份有限公司,银河证券研究部。现主要覆盖纺织服装、零售、教育等消费领域,五年纺织服装行业研究经验。

手机/微信:13916068030