我们在《财务魔术》中,研究了25个中国资本市场历史上最经典的财务魔术案例。尽管研究过这么些案例,但是,在我们研究的范围里,本案,还是破天荒第一例。

这家上市公司,名为山东墨龙,因为“信息披露违法违规”,全部董监高18人全部被证监会行政处罚,仔细看了名单,其中,竟然还有一名老外![1]

该名老外,时任山东墨龙独立董事。

此人是英国公民,目前除了担任两家英属维尔京群岛公司的董事外,还与许多英国和美国上市公司合作。

根据证监会披露的信息,这老外以及其他几人在听证会申诉中,表示自己有点冤,证监会的处罚措施,会对其在其他地区的业务开展造成严重影响,请证监会对上述情况予以充分考虑,对其不予处罚。

不过,监管层当然不会法外开恩,反而是严厉表态:“不知情、未参与等事项,并不是法定的免责事由。”

经查明,山东墨龙存在以下违法事实:

一、山东墨龙披露的2015年、2016年部分定期报告存在虚假记载

2015年以来,为了粉饰季度报告、半年报财务数据,公司在真实财务数据的基础上,通过调增《借出明细表》中的销售单价虚增暂估收入,同时少结转销售成本(包括暂估销售成本和已开票收入对应的销售成本),从而实现净利润的虚增。

经上述调整后,公司2015年、2016年的一季报、半年报、三季报归属于母公司所有者的净利润从亏损调整为盈利。

二、山东墨龙未及时披露重大投资事项

山东墨龙于2016年6月对子公司寿光懋隆新材料技术开发有限公司增资3亿元,山东墨龙2015年度经审计净资产为24.33亿元,上述事项涉及金额占上市公司最近一期经审计净资产的10%以上,且绝对金额超过一千万元。

上述事项属于《证券法》第六十七条第二款第二项规定的公司重大投资行为,但是山东墨龙没有及时披露,而是在2016年半年度报告中进行了披露。董事会秘书赵洪峰是未及时披露行为的直接负责的主管人员。

被处罚人员名单曝光:

张恩荣,男,1940年1月出生,时任山东墨龙董事长,住址:山东省寿光市。

张云三,男,1962年1月出生,时任山东墨龙副董事长、总经理,住址:山东省寿光市。

杨晋,男,1964年3月出生,时任山东墨龙董事、财务总监,住址:山东省寿光市。

赵洪峰,男,1979年8月出生,时任山东墨龙董事会秘书、副总经理,住址:山东省寿光市。

林福龙,男,1952年11月出生,时任山东墨龙执行董事,住址:山东省寿光市。

国焕然,男,1967年4月出生,时任山东墨龙执行董事,住址:山东省寿光市。

肖庆周,男,1949年6月出生,时任山东墨龙非执行董事,住址:山东省寿光市。

郭洪利,男,1956年9月出生,时任山东墨龙非执行董事,住址:山东省寿光市。

约翰·保罗·卡梅伦(John Paul Cameron),男,1965年5月出生,国籍英国,时任山东墨龙独立董事,通讯地址:64 Petty France, London, UK。

王春花,女,1953年11月出生,时任山东墨龙独立董事,住址:山东省寿光市。

秦学昌,男,1965年7月出生,时任山东墨龙独立董事,住址:山东省潍坊市。

冀延松,男,1968年5月出生,时任山东墨龙独立董事,住址:广东省深圳市。

权玉华,女,1956年5月出生,时任山东墨龙独立董事,住址:山东省济南市。

郝亮,男,1981年11月出生,时任山东墨龙监事,住址:山东省寿光市。

张九利,男,1965年7月出生,时任山东墨龙监事,住址:山东省寿光市。

樊仁意,男,1965年11月出生,时任山东墨龙监事,住址:山东省寿光市。

郑建国,男,1958年6月出生,时任山东墨龙监事,住址:山西省太原市。

丁志水,男,1975年4月出生,时任山东墨龙财务部经理,住址:山东省潍坊市。

优塾原创,转载请后台回复“白名单”

(点击大图,查看魔术手法)

— 1 —

当事人听证会申辩

案情相当复杂

听证会上,当事人及其代理人提出如下申辩意见:

1. 山东墨龙提出:

一是证监会认定的信息披露违法事项,并非为了拉抬股价,也并非为避免被特别处理而粉饰业绩,而是为了确保融资情况稳定,

不得已

对季度业绩进行的临时调整,但2015年和2016年年度报告经审计的财务数据均真实、准确。

2. 张恩荣提出:

张恩荣虽然名义上担任山东墨龙的董事长,但自2005年起即将公司的管理权交给儿子张云三,其不参与公司的经营管理,公司高管也不向其汇报公司经营情况,对于证监会所调查的公司财务数据调整事宜,张恩荣

既不知情,也未参与。

3. 张云三提出:

一是调整季报数据的动机是在公司流动性紧张的情况下,

维护公司融资环境,事出有因

。二是存在主动改正错误,配合证监会调查和情节轻微等从轻、减轻情节,恳请减轻处罚。

4. 冀延松、权玉华、肖庆周、约翰·保罗·卡梅伦提出:

一是在任职期间勤勉尽责地履行了职责,对山东墨龙调整相关财务数据的情况不知情,且在勤勉尽责的情况下也不可能知道财务数据被调整的情况,不存在过错,不应予以处罚。

二是积极配合调查,在发现山东墨龙可能存在违法行为时及时主动要求公司采取纠正措施,督促公司整改,并向证券监管机构报告,即使予以行政处罚,也应从轻或减轻处罚。

三是冀延松、权玉华系于2016年6月29日董事会换届后新履职的独立董事,不具有财务相关专业背景,不可能在刚刚履职的情况下就发现公司延续以前年度“惯常”做法导致的问题。

四是约翰·保罗·卡梅伦作为英国公民,目前除了担任两家英属维尔京群岛公司的董事外,还与许多英国和美国上市公司合作;证监会的处罚措施,会对其在其他地区的业务开展造成严重影响。请证监会对上述情况予以充分考虑,对其不予处罚。

5. 秦学昌提出:

山东墨龙信息披露违法行为系个别高管违法行为所致,

其他人员无从知晓

,其不是信息披露违法行为中的“其他直接责任人员”。

6. 郑建国提出:

其对山东墨龙调整相关财务数据的情况

不知情

,且在勤勉尽责的情况下也不可能知道财务数据被调整的情况,不存在过错,不应予以处罚。

对于以上种种申辩,证监会直接怼回:

经复核,我会认为:

1.本案涉案行为无论目的为何,均不影响对信息披露违法行为的认定。

2.上市公司信息披露的真实、准确、完整,有赖于全体董事、监事和高管人员的勤勉尽责,上述人员对信息披露事项承担法定的保证责任,不知情、未参与等事项并不是法定的免责事由。

3.对责任大小的认定,我会已综合考虑相关人员履职、签字等情况。

— 2 —

凶残魔术叹为观止

根本不尊重你的智商

看完案情申辩,我们来回顾一下细节。把本案与之前咱们分析的其他魔术师相比,感觉怎一个“狠”字了得。

韭菜,被收割就算了,好歹也尊重一下他们的智商啊。

本案的魔术原理相当简单。

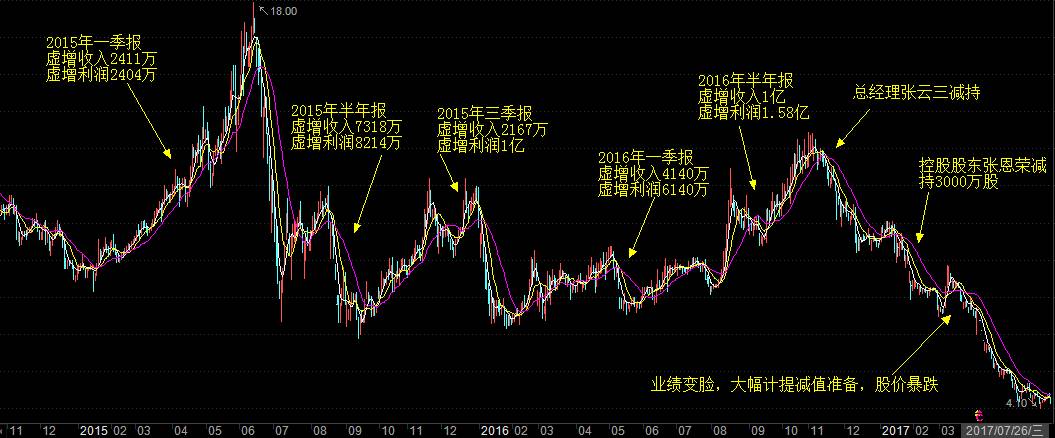

2015年,它先在季报、半年报时画大饼,虚增利润造成盈利的假象,并放出乐观的盈利预测。

于是股价一路上升到高位,但到年报的时候,巨额亏损瞒不住,披露亏损2.6亿,股价暴跌,韭菜死一片。

2016年,同样的套路再来一次,虽然通过魔术操作之后,2016年各季度财报仍均为亏损,但它给出盈利预测,即将扭亏为盈。

(在优塾团队的研究体系中,历史业绩但凡有一年亏损,我们都不会去染指。A股虽然制度不健全,但好公司也不少,何苦在这类公司上刀尖舔血呢。而山东墨龙,这样的套路居然还能一次次吸引到韭菜前赴后继,我们真是难以理解。)

韭菜们之前血亏的经验总结出:“利多出尽是利空。”进而推导出:“利空出尽是利多。”掐指一算,一拍脑袋,之前亏那么多,这次眼看要扭亏为盈,估摸要涨!买!

但2016年和2015年不一样的地方在于,今年是铁定亏损的,这就连着两年亏损了,如果连续三年亏损,它就要加个ST,会面临退市风险。

于是,它把心一横,今年反正亏都亏了,亏多亏少不痛不痒,索性把未来的各项资产减值全加进来,全力保证2017盈利。

(会计业界对此行为俗称“大洗澡”)

2016年10月,股价达到高位13.59元。

2016年11月18日,魔术师开始减持,以10.97元每股的价格卖出765.2万股,2017年1月13日,再度以9.25元每股的价格卖出3000万股。

截至2017年2月3日重大亏损信息公开,共计避免损失3060.28万元。

它减持套现美滋滋,韭菜们哪知道他们准备“大洗澡”。2017年2月3日,山东墨龙公布年报和大量计提减值准备后,业绩大变脸,股价一路暴跌到4.23元。

韭菜们哭天抢地,没用。

当然,吃相也不能这么难看,被发现减持后,魔术师立了牌坊。

魔术师称将此部分套现获取的现金拆借给了公司,用于解决流动资金危机,给公司输血,用心良苦只是为了能让韭菜们持续盈利。

然而我们只想呵呵了,这么粗暴的收割套路,这样牵强的解释,能说得过去吗。

— 3 —

粗暴财务魔术

虚增收入、少转成本

本案,技术层面上看,

具体操作成果,如何连续操纵数据:

1)2015年一季报,虚增收入2411.49万元,多结转成本6.72万元,净利润虚增2404.77 万元。

2)2015年半年报,虚增收入7318.97万元,少结转成本895.08万元,净利润虚增8214.05万元。

3)2015年三季报,虚增收入2167.73万元,少结转成本8351.34万元,净利润虚增 1.01亿元。

4)2016年一季报,通过虚增收入4140万元,少结转成本2000万元,导致净利润虚增6140万元。

5)2016年半年报,虚增收入1亿元,少结转成本5801.64万元,净利润虚增1.58亿元。

这么算下来:

2015年累计虚增1.19亿收入,少结转9239.7万元成本,虚增2.07亿元。

2016年累计虚增收入1.41亿,少结转成本6801.64万元,虚增净利润2.2亿元。

季报半年报上虚增利润,股价涨上来了,到年报时候,净利润一刀切,2015、2016年分别为-2.6、-6.12亿元,股价均暴跌,魔术效果把广大韭菜都要感动哭了。

2016年,它还大刀阔斧计提了2.33亿的资产减值准备,一下子影响了2.17亿利润,正好用虚增的这部分利润把减值准备全部抹平。

这个地方一定要注意啊,这个逻辑弄的挺牛逼啊,先虚增出来2.2亿利润,然后计提2.33亿减值准备,把虚增的利润“对冲掉”,以保证2017年能扭亏,这个算盘打得,真是费尽心机啊。

它这一连串增增减减,魔术耍的简单粗暴,动辄千万上亿。

他们的财务总监,真想认识一下。

— 4 —

以后遇到这四大异常信号

一定要睁大眼睛

纵观这两年的财务报表,其实,并不算完美,还是有一些蛛丝马迹可以寻找。如果投资者们以后遇到这四处异常信号,一定要小心:

1)逆天的年底业绩变脸

。

2)经营现金流与净利润背离。

3)庞大且不正常的在建工程。

4)巨额披露不详的减值准备。

咱们按季度来看下这两年的业绩。

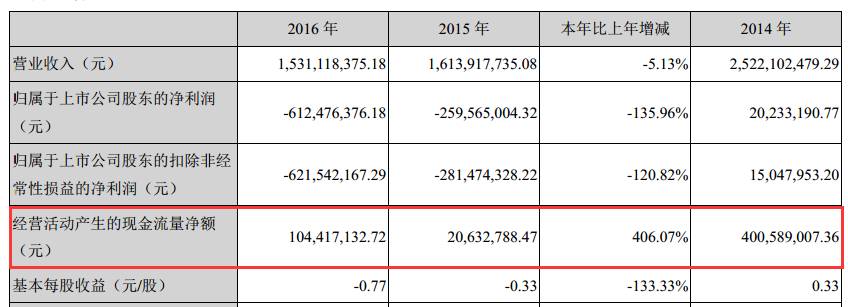

2015年,各季度的净利润分别为459.23万、572.1万、240.5万、-2.72亿。

2016年,各季度净利润为-5828.78万、-8798.91万、-7269.53万、-3.94亿。

第四季度的业绩实在是辣眼睛,动辄净亏两三亿,和前几个季度业绩对比来看,明显有问题。

按道理亏损这么大,经营性现金流净额应该也惨不忍睹,但偏偏它的现金流两年都为正,分别为2063.28万、1.04亿,2016年还增长了406.07%。

▼

这里有明显的异常。

净利润连续两年亏损,其中2016公司净利润亏了6.12亿,可是为啥,经营性现金流净额反而还能暴涨?

它解释是因为自己提了改变了销售模式,从赊销变为预收款。

▼

这销售模式可不是说变就变的,它的下游行业,石油天然气行业等近年都不景气,客户自己都不好过,反而你还能选择不赊账、让客户乖乖给你预收款。

你TM以为自己是茅台啊!此处的商业逻辑,明显不合理,可惜,它没有解释。

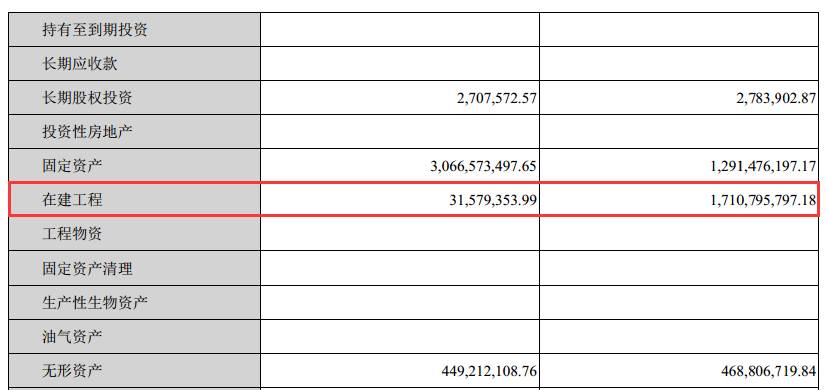

看完业绩指标,再看两年的细分科目,2015年,它的在建工程,高得吓人,高达17.11亿,占总资产的29.24%。

注意,在建工程这个科目,也是财报魔术师们的常用道具之一。

这是因为在建工程的评估掺杂许多人为因素,可调节性较大。再加上在建工程转成固定资产后,每年提的折旧金额也会大幅影响利润。

▼

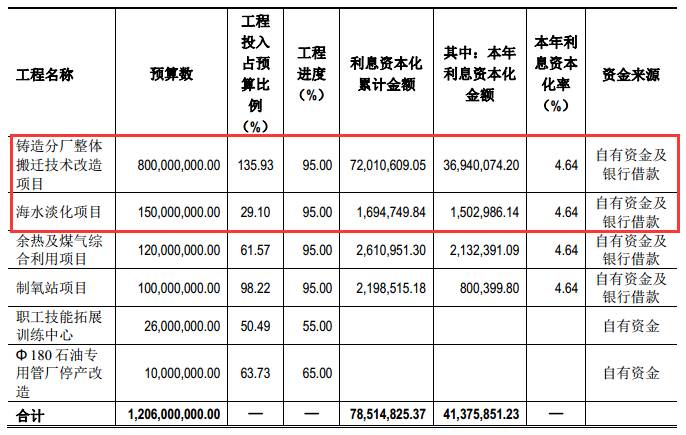

再细看在建工程的明细,原预算8亿的项目投入达到135.93%,竟然还没完工?而同时预算1.5亿的项目投入29.10%,完工百分比就已经是95%了,这里的逻辑,只能呵呵了。

▼

再看整个在建工程的6个项目,其中4个的进度是95%,这意味着该工程基本可供使用,但不用计提折旧,不由得让人心生怀疑。

对此,它同样没有解释。

再看2016年,它的各项资产减值,相当恐怖。

应收账款,计提坏账准备6987.29万;

存货,计提跌价准备6041.72万;

固定资产,计提减值准备6081万元;

商誉减值,计提减值准备4180万元。

共计计提减值准备2.33亿,这么大的减值准备规模,依据是什么?是否公允?存不存在今年“破罐子破摔”,冲击2017年扭亏为盈的打算?

在公告披露该减值情况时,它的解释,很牛掰,只是披露说,请了专业机构来测算,但并没有具体分析,专业机构是怎么测算的。

这一点,同样可疑。

— 5 —

外部公开披露信息

应付监管层

上市公司除了定期披露财报,还受到外部机构的监督,从外部机构的反馈,也能挖出一些它的异常。

一、2016年带强调事段的审计报告。

二、监管层问询函草草答复。

审计机构的审计意见是财报是否靠谱的重要参考标准。

2016年,它被审计机构出具了带强调事段的审计报告,强调事项正是它大刀阔斧猛提的各项减值准备。

此外,审计机构还认为它未能进行有效的财务报告内控。被审计机构这么判定的,底子肯定不会干干净净。

不光审计机构,监管层也不会不管,2015、2016年,深交所在它披露年报不久后,都向其下发了问询函。

仔细看了它的问询函答复,感到了一股浓浓的荒谬。(广大韭菜们,以后长点心吧。)

先看2015年的问询函,监管层也关注了在建工程问题:

▼

请输入标题 bcd

报告期末,公司主要在建工程项目铸造分厂整体搬迁技术改造项目、海水淡化项目、余热及煤气综合利用项目、制氧站项目、职工技能拓展训练中心、Φ180石油专用管厂停产改造项目累计投入占预算的比例分别为 136%、 29%、62%、98%、50%、64%,工程进度均为95%。请说明除制氧站项目外,上述工程项目累计投入占预算比例较工程进度存在较大差异的原因;

请输入标题 bcd

但它解释的很应付,对超出预算35.99%的项目,它解释为“技术先进”、“独有性设备和工艺较多”,这种模糊的说辞说服力不大。

奇葩的是,关于职工技能拓展训练中心项目和Ф180石油专用管厂停产改造项目的疑问,它直接归咎于人员疏忽,并在问询答复公告里还对监管层“深表歉意”。

这一句,真是有点搞笑。

▼

2015年的问询应付过去了,再看2016年的问询函:

▼

请输入标题 bcd

报告期内,你公司对存货、固定资产、商誉、应收款项等资产计提减值及坏账准备

2.32 亿元,对子公司寿光宝隆石油器材有限公司(以下简称“寿光宝隆”)、威海市宝隆

石油专材有限公司(以下简称“威海宝隆”)计提减值准备 2.08 亿元,请你公司详细说明

各项减值准备计提的充分性和合理性,并请你公司年审会计师对你公司各项减值准备计提

是否符合《企业会计准则》发表专业意见。

请输入标题 bcd

关于资产减值,它在披露年报时草草应付,在回复监管层的时候,延续了去年的作风。

针对固定资产和商誉共计1.03亿的减值准备,它竟然懒得解释,直接把锅甩给了某不透露名讳的“独立专业机构”。

▼