并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

三类股东的“特定通道”能否实现?一文为你剖析“三类股东”这一IPO难题。

“三类股东”的特定通道?

日前据传,证监会有关部门近期已召集部分券商、律所等专业人士召开座谈会,专门研究针对“三类股东”的IPO审核办法,为该类企业的IPO审核开辟一条通道。

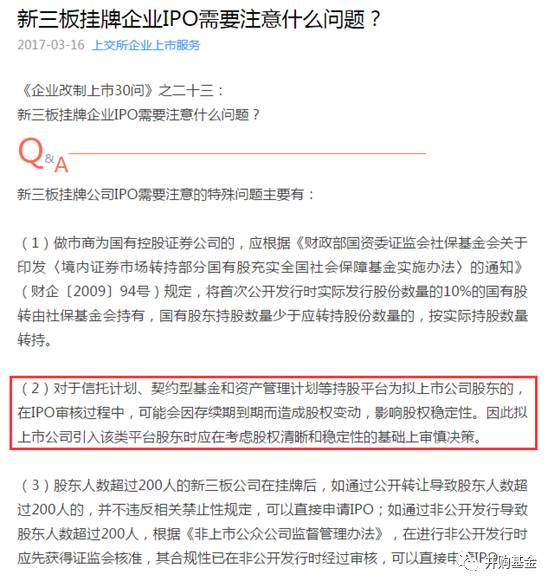

这一消息目前还无从考究,不过3月16日,上海证券交易所旗下微信公众号“上交所企业上市服务”发布文章《新三板挂牌企业IPO需要注意什么问题?》,这也是《企业改制上市30问》之二十三个问题。

其中第二点就重点指出存在“三类股东”情形的企业在IPO审核过程中,可能由于存续期到期而造成股权变动,影响股权稳定性的问题,重点需要在股权清晰和稳定性的基础上审慎决策。

更重要的是,2017年以来,从以海辰药业为代表的三个资产管理计划通过有限合伙制基金投资企业成功IPO,到最新的长川科技(不仅有资产管理计划,还包括契约型基金和信托计划)IPO过会,事实证明改变已经在发生。

那么,最终“三类股东”企业的“特定通道”能否实现、或者何时怎样实现?存在“三类股东”情形的企业,现阶段又该怎么办呢?

“三类股东”的历史沿革

“三类股东”是指契约型私募基金、资产管理计划(主要指基金子公司和券商资管计划)和信托计划;

“三类股东”企业是指直接或间接投资人中含有“三类股东”的企业。

“三类股东”中,资产管理计划(基金子公司、券商资管计划)和契约型私募基金的管理人均受证监会监管,不过其中契约型私募基金的管理人非持牌机构,监管要求和风险控制还是有所差异。

同时,信托计划的管理人受银监会监管,其中监管要求和法律关系也是有所差异的。

(1)主体资格:发行人的股权清晰

IPO中的核心法规,《首次公开发行股票并上市管理办法(2015修正)》中第二节主体资格,第十三条:

发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

《首次公开发行股票并在创业板上市管理办法(2015修正)》同样如此规定,股权清晰是IPO的前提条件。

(2)超200人公司审核要点:持股平台的股份代持及间接持股,不存在利益输送

《证券法》第十条明确规定“向特定对象发行证券累计超过二百人的”属于公开发行,需依法报经中国证监会核准。

2013年12月26日,证监会公布了《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》,其主旨是为了规范股东人数超过200人的未上市股份有限公司申请公开发行并在证券交易所上市、在全国中小企业股份转让系统挂牌公开转让等行政许可事项。

其中也指出了股权权属明确的问题。200人公司应当设置股东名册并进行有序管理,股东、公司及相关方对股份归属、股份数量及持股比例无异议。股权结构中存在工会或职工持股会代持、委托持股、信托持股、以及通过“持股平台”间接持股等情形的,应当按照本指引的相关规定进行规范。本指引所称“持股平台”是指单纯以持股为目的的合伙企业、公司等持股主体。

此外,另外一个重点问题即:关于股份代持及间接持股的处理。

一般规定:

股份公司股权结构中存在工会代持、职工持股会代持、委托持股或信托持股等股份代持关系,或者存在通过“持股平台”间接持股的安排以致实际股东超过200人的,在依据本指引申请行政许可时,应当已经将代持股份还原至实际股东、将间接持股转为直接持股,并依法履行了相应的法律程序。

但其中特别规定:

以私募股权基金、资产管理计划以及其他金融计划进行持股的,如果该金融计划是依据相关法律法规设立并规范运作,且已经接受证券监督管理机构监管的,可不进行股份还原或转为直接持股。

换句话说,“三类股东”这样的持股平台,只要该金融计划是依据相关法律法规设立并规范运作,且已经接受相关证券监督管理机构监管是关键。比如私募基金的备案等规范运作。

即使不用进行股份还原或转为直接持股,在不穿透的情况下,容易出现委托持股,规避关联交易等利益输送问题。所在,在目前过会的案例中,股东是否突击入股、与拟IPO企业及其控股股东、实际控制人、董监高及其他核心人员之间是否存在关联关系、关联交易、利益输送以及追溯至最终出资人核查国有股东认定都是实际问询中的重点。

(3)股权稳定性。

“三类股东”对拟IPO企业股权结构的稳定性带来风险的主要原因是其背后的份额变动。所以这也是上文 “上交所企业上市服务”文章《新三板挂牌企业IPO需要注意什么问题?》,重点指出来的一点。

同时“三类股东”的投资决策,收益分配机制也存在不稳定因素,对公司股权稳定带来影响。

另外,“三类股东”是以契约为载体的金融产品,不能进行工商登记,没有法人资格,对应的股东登记也存在困难,进一步带来不确定性。

从海辰药业到长川科技,说明了什么问题?

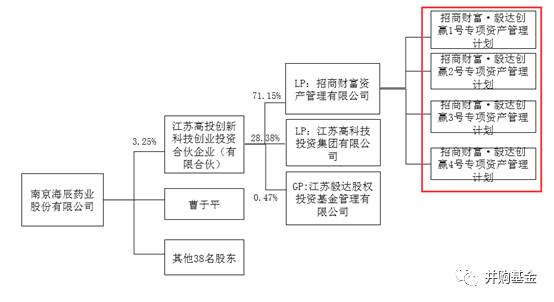

证监会创业板发行审核委员会2016年第73次发审委会议于2016年12月2日召开,南京海辰药业股份有限公司(首发)获通过。其中“三类股东”的情形如下:

其中招商财富资产管理有限公司管理下的4个专项资产管理计划(“招商财富-毅达创赢1号专项资产管理计划”、“招商财富-毅达创赢2号专项资产管理计划”、“招商财富-毅达创赢3号专项资产管理计划”、“招商财富-毅达创赢4号专项资产管理计划”)认购江苏高投创新科技的合伙份额,间接持有海辰药业的股份。

对于上述情况,监管主要的问询为:股东是否突击入股、与拟IPO企业及其控股股东、实际控制人、董监高及其他核心人员之间是否存在关联关系、关联交易、利益输送以及追溯至最终出资人核查国有股东认定。以及信息披露追溯至资管计划的最终出资人。

与海辰药业类似的方案还包括碳元科技、常熟汽饰。主要特点如下:

(1)主要为“三类股东”中的资产管理计划。

(2)资产管理计划最终投资人人数较少,其中海辰药业仅4个自然人。

(3)相关私募基金及资产管理计划均已按规定履行备案程序,并规范运作。

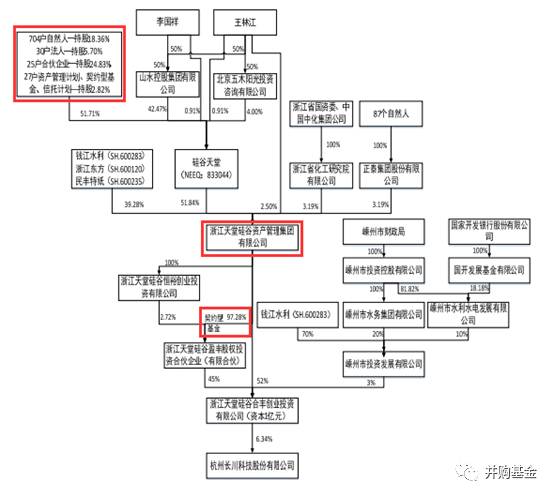

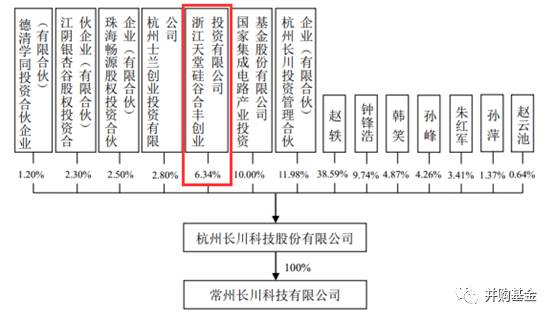

2017年3月13日,创业板发行审核委员会第19次发审委会议召开,其中长川科技首发获得通过。其中“三类股东”的情形如下:

长川科技发行人股权结构如下:

其中天堂硅谷合丰的股权结构图如下: