以下为报告解读,点击最下方

“

阅读原文

”获取完整报告

一、人工智能开启的微智时代

AI能否完成人类历史上的颠覆式创新,开启人类新时代?

60余年来人们对这个话题一直争论不休。

2006年,Hinton教授发明了一种训练深层网络的新思路,随后三篇论文炸开了深度学习算法突破口。很快,又有公司发明了用于支持深度学习算法的新型芯片,大大改善了旧芯片计算能力不足的问题。

在算法和算力的支持下,互联网存储了20多年的大量数据终于找到了它历史的使命:训练机器!于是第三次人工智能热潮被掀起了。

虽然,这一次深度学习算法将语音、图像识别率先推向了人类实现的最佳边界,但是目前

AI算法并不完美,一是算法训练模型只能针对特定领域,通用性差;二是这一代算法太依赖于数据。

AI推理、思考、联想等智力功能与人类大脑相去甚远,目前,AI的发展水平整体上只能算是处于“微智时代”。

要想让机器成精,AI还需更上几层楼,恐怕要更待些时日。

虽然只是微智时代,但并阻挡不了

“AI+”对行业的颠覆,目前应用型技术层出不穷,未来可以预见人工智能与产业应用会产生更深层次的结合。

二、创业项目三梯队中的C端到底行不行?

在目前的

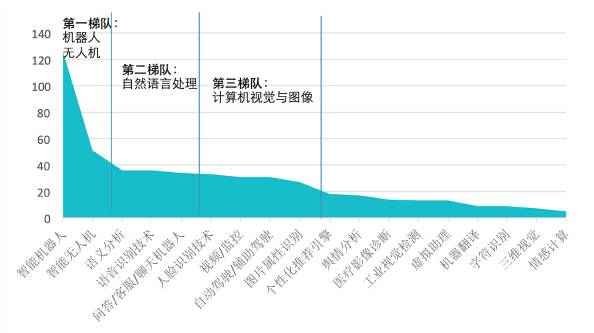

AI微智时代,创业公司大致可分为三个梯队:广义机器人、自然语言处理、计算机视觉与图像。

根据腾讯研究院

&IT桔子联合发布的《2017年中美人工智能创投现状与趋势研究报告》统计数据

,国内智能机器人与无人机相关技术创业最为火爆,位居于第一梯队;语义分析、语音识别、聊天机器人等自然语言系列的技术位列第二梯队;

第三梯队则为人脸识别、视频/监控、自动驾驶、图像识别等计算机视觉系列的技术;

另外,情感计算这种综合了心理学、语义、视觉、环境感知等多种技术的复杂应用技术也在慢慢成长中,这类企业正在尝试产业的探索与创新,前景广阔,但是目前处于热度排行末端。

B端市场无疑是创业最合适的切入点,可以充分发挥AI的工具性,提升效率和体验,从而跨过工业应用红线。

虽然目前的

AI技术应用多数着眼于B端市场,为企业提供服务。不过,近两年来,市场上出现了一些定位于C端用户的产品。

靠近

C端用户并探索流量和数据的变现模式是较为理想的发展路径,比如,在广告、媒体、美妆、设计等行业已经涌现了第一批消费级终端产品,并且在消费者中形成了一定的影响力。

消费级市场或许是近期人工智能应用爆发的一个重要场景。

据统计,美国已经有超过

50家针对于C端初创AI企业,融资规模超过8亿人民币,虽然这些公司仍然十分微小,但是星星之火可以燎原。我们可以预见,AI消费级产品遍地开花的时间为期不远了。

三、行业应用最先落地的会是谁?

技术实力是

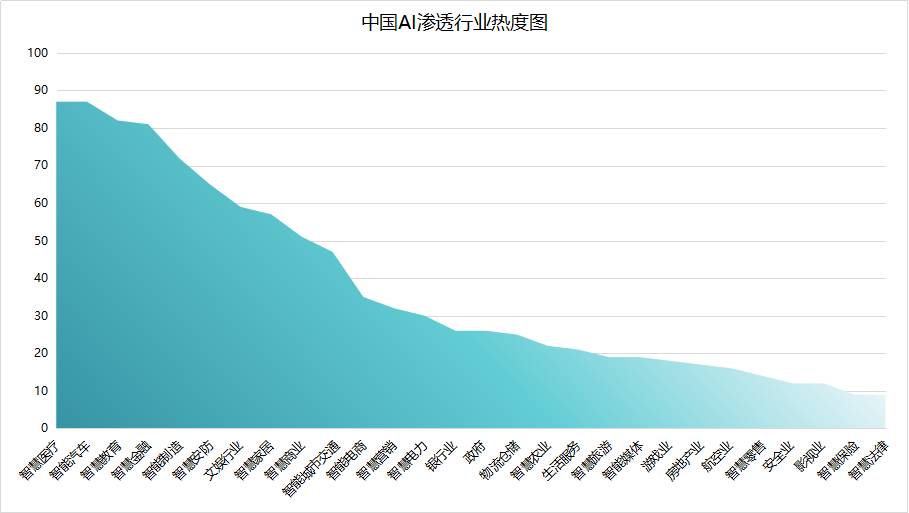

AI公司的核心竞争力之一,而技术+产品+行业落地更是其胜负关键。新一代人工智能的繁荣,犹如一棵枝叶繁茂的大树,渗透至各行业的蓝天之中,服务于众多领域。

报告数据显示,医疗行业成为

AI应用最为火热的行业,其中包括了医疗影像诊断、医学病历分析等方向,目前弱人工智能更容易在医学这种专业性较强但不要求通用能力的行业发挥作用;

汽车行业则凭借自动驾驶相关

AI技术脱颖而出位列第二,有80家AI公司业务和汽车相关,其中30家专注于自动驾驶相关技术;

排在之后的

AI技术行业应用方向,无可厚非包括了教育、金融、制造、安防、家居等行业。

四、中美两国的根本差距何在?

近日有一篇外媒文章,给了中国人工智能高度的赞扬,它认为中国在

AI大潮中具有相当优势,跟美国几乎不相上下,很容易弯道超车。

在我们看来,这实在有些夜郎之论。真实情况如何?请看数据:

企业数量差距:报告数据显示,

截止于

2017年6月31日,全球人工智能企业总数达2542家,其中美国拥有1078家,占全球人工智能企业总量的41%;中国拥有592家,占据23%,排名第二。中美两国差距486家。

投资金额差距:

根据统计数据,美国

AI公司总融资金额达978亿元,占据全球总融资的50.10%;中国以635亿元位居第二,占据全球AI公司总融资额的33.18%。

人才团队差距:在

AI 领域,中国的人才总储量低于美国,美国的 AI 人才总储备达 78700 人,中国的人才总量仅有 39200 人,人才储备总量不及美国的 50%。

目前中国人工智能的人才培养已成为一个发展的关键问题,人才缺失可能会对中国未来AI产业的发展产生牵制作用。

投资机构差距:

AI投资机构数量上,美国超中国两个身位,为中国三倍。中国关注AI领域的投资机构总数量约为620家,美国约为1800家。

其中投资次数在两次及以上的投资方数量,中国为203家,美国为596家。综合来看,美国投资界对AI的关注度远超中国。

综合对比,

美国

AI走在了全球发展的最前列,代表着各大热门领域的高精尖。根据目前的数据统计,中国人工智能水平距离美国还有不小的差距,企业数量、融资总量、团队规模等大约只有美国的50%左右。

中美虽有差距,中国也有自己的独特优势,即,中国目前的人工智能创业环境。

五、为何中国创业环境更胜一筹?

美国

AI存量市场远超中国,但投融资速度与获投率中国更高美国一筹,对于AI初创公司来说,中国环境更适合创业。

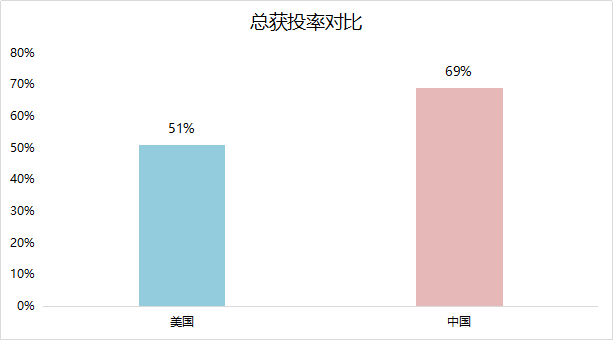

获投率

中国获投率远超美国,呈后来居上之势。中国

AI平均获投率为69%,美国平均获投率为51%,中国超出美国18%。

另外,从数据可以推断,目前,中国人工智能创投市场缺少优质项目,中国市场对于AI的投资不缺资金,根本缺失的是技术和人才。

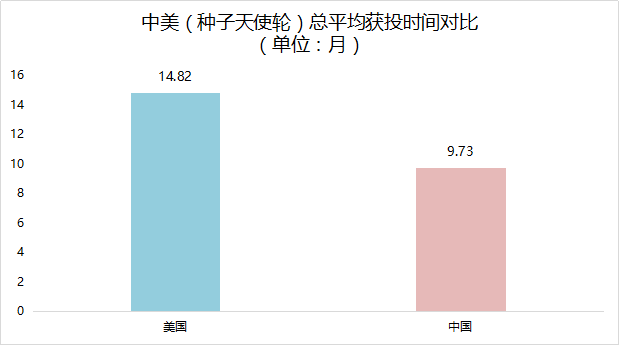

获投速度

从一家公司成立时间算起,到每一轮获得投资的时间间隔代表了这家公司的获投速度。

间隔时间越短,公司获投速度越快,表示其越受投资方的青睐。美国

AI公司从成立到种子/天使轮的平均时间需要14.8个月,中国则需要9.7个月,中国AI公司的早期获投速度明显比美国快很多。

六、如何走出产业核心的困境?

人工智能发展的基础在于算法、算力和数据,三者缺一不可。中国拥有庞大的数据库,在应用算法上也不落其后,唯独在算力这一领域,出现了非常严重的缺陷。

算力的核心在芯片,而中国在芯片领域上的积贫积弱也延伸到了

AI芯片上。

根据数据统计,

美国芯片企业合计

33家,累计融资308.18亿元。中国合计13家,累计融资13.28亿元,融资额仅为美国的4.3%。

在中美总融资

TOP10 公司中,中国以ASIC和FPGA为主,类脑芯片其次,占据1个席位;美国光GPU就有4家之多,剩下6席分别被FPGA和ASIC平分,值得注意的是Rigetti Computing这家公司,

自2012年起开始研发量子芯片,颇受关注,吸纳到一共6笔,总计4.72亿元的融资。

综合来看,中国芯片在公司和融资上大大落后于美国,并且在芯片核心产业和技术上也和美国相去甚远。而在

GPU领域,中国尚无创业公司,只能围绕FPGA,ASIC等进行边缘研发,类脑芯片在国内有异军突起之势,或许能有所突破,总体形势十分严峻。

七、谁才是AI大潮幕后的推手?

在中美

AI热潮的幕后推手中,VC的功劳不可小视。一些有远见卓识的VC已经开始盘点账面上赚到的利润,合计什么时候准备杀出城去;而另一些后知后觉的VC,正在筹集粮草,杀进城来。

对

AI的投资并非是最近两年的事,而是自上世纪就开始了。自1999年美国第一笔VC资金投资给AI技术平台Enkia时,人工智能投资就已经拉开了序幕。

在短短的