前三季度业绩大幅增长。

前三季

度公司实现营业收入97.97亿元,同比增长40%;归母净利润10.35亿元,同比增长169%;第三季度实现营业收入31.52亿元,同比增长31%,实现归母净利润3.29亿元,同比增长15%。归母净利润增长主要是因为投资收益同比大幅增长,另外公司能源工程和农药业务量同比增长,甲醇、LNG价格同比均有不同幅度上涨。

甲醇价格上涨,盈利提升。

前三季度自产甲醇价格同比增长18.3%,带动公司收入增长。第三季度公司实现投资收益1.94亿元,同比大幅增加1.49亿元,主要是因为Santos业绩同比大幅提升。此外,受汇率变动的影响,第三季度公司财务费用为2.33亿元,同比增长83.5%,拖累了公司业绩。

Santos贡献投资收益大幅增长。

Santos发布第三季度经营活动报告,油气产量为1500万桶油当量,环比增长6%;实现销售收入为9.73亿美元,环比增长10%。9月份Santos出售非核心亚洲资产获得现金1.44亿美元,提升了Santos的业绩。根据公司测算,第三季度公司按照权益法确认Santos的投资收益为1.67亿元。

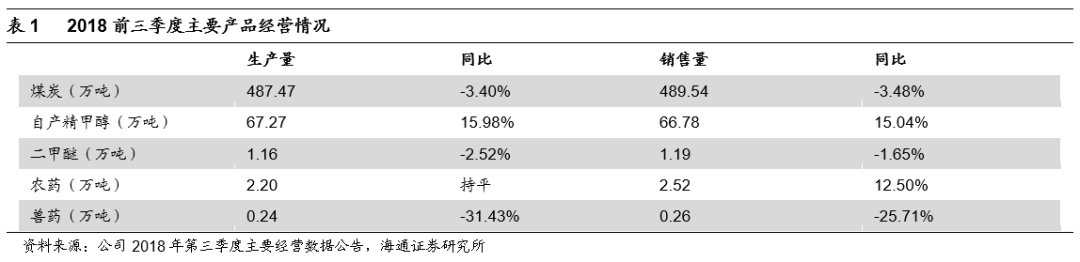

甲醇业务量增加。

2018前三季度公司自产精甲醇产量和销量分别为67.27和66.78万吨,同比分别增长15.98%和15.04%;煤炭生产量和销售量分别为487.47和489.54万吨,同比分别下降3.40%和3.48%。

稳定轻烃项目稳步推进。

公司控股子公司新能能源在建的20万吨稳定轻烃项目主装置甲醇装置已于2018年6月底进入试生产阶段并产出合规甲醇产品。LNG装置目前正处于调试阶段,项目达产并满产后将联产2亿方天然气并进一步加工成LNG,公司合计LNG年产能将达到24万吨。

稳定轻烃项目稳步推进。

公司控股子公司新能能源在建的20万吨稳定轻烃项目主装置甲醇装置已于2018年6月底进入试生产阶段并产出合规甲醇产品。LNG装置目前正处于调试阶段,项目达产并满产后将联产2亿方天然气并进一步加工成LNG,公司合计LNG年产能将达到24万吨。

剥离农兽药业务,进一步聚焦于天然气产业。

10月11日公司发布公告,拟以7.5-8亿元交易价格出售子公司威远生化100%、威远动物100%、新威远100%股权,并就该事项与利民股份、欣荣投资签订《股权转让框架协议》。该转让事项完成后有助于公司进一步聚焦于天然气产业。

投资澳洲气田。

公司通过收购联信创投100%股权,持有澳大利亚上市公司Santos Limited 10.07%的股份,成为其第一大股东。作为澳大利亚领先的油气生产商,Santos具备丰富的地下作业项目、常规和非常规天然气勘探开发经验,公司与其进行合作有助于向天然气上游扩展,完善LNG全产业链。

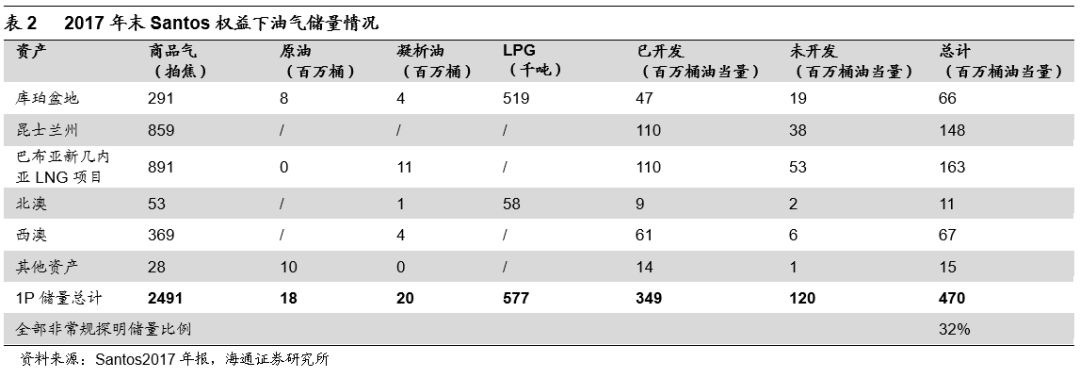

Santos天然气资源丰富,产量大。

Santos总部位于澳大利亚,主要收入来源于澳大利亚及亚太地区,2017年度产量为 5950万桶油当量。根据国际能源咨询机构Gas Strategies出具的《LNG Business Review》及Santos年报,澳大利亚2014年LNG产能约为4050万吨,Santos产能占澳大利亚LNG总产能的28%。截至2017年12月31日Santos权益下油气1P储量为4.70亿桶油当量,其中证实已开发储量为3.49亿桶油当量。

Santos收购Quadrant 100%股权,油气产量进一步增长。

8月23日公司发布公告称,Santos拟以21.5亿美元及Bedout盆地相关的或有支付价格收购Quadrant能源100%股权。Quadrant的油气区块大部分位于澳大利亚的Carnarvon盆地,截至2017年底,Quadrant在该区域的份额产量为1900万桶油当量,2P储量为2.2亿桶油当量。我们认为此收购有望加强Santos的海上作业能力,推动西澳和北澳地区油气勘探开发业务的增长,有助于提升Santos的每股净利润和现金流。

Santos收购Quadrant 100%股权,油气产量进一步增长。

8月23日公司发布公告称,Santos拟以21.5亿美元及Bedout盆地相关的或有支付价格收购Quadrant能源100%股权。Quadrant的油气区块大部分位于澳大利亚的Carnarvon盆地,截至2017年底,Quadrant在该区域的份额产量为1900万桶油当量,2P储量为2.2亿桶油当量。我们认为此收购有望加强Santos的海上作业能力,推动西澳和北澳地区油气勘探开发业务的增长,有助于提升Santos的每股净利润和现金流。

进军LNG领域,向清洁能源方向战略转型。

2014年以来,公司先后收购了LNG工厂以及设立LNG事业部,进军LNG领域,积极开拓清洁能源业务。新奥集团全资子公司新奥(舟山)的LNG项目与新奥股份LNG业务具有协同效应,目前集团旗下上游天然气开采、LNG接收及LNG销售产业链逐步完善。

收购新地工程,布局生产服务一体化。

新地工程从事的煤化工、天然气等领域承包业务与新奥股份业务具有很强的协同效应,可以作为新奥股份煤化工及LNG业务的工程主体,使公司成为能源产品生产服务一体化供应商。

投资建议:

我们预计公司2018~2020年EPS分别为1.03、1.36、1.59元,维持“优于大市”评级。

风险提示:

主要产品价格大幅波动;投产项目业绩不及预期等。