3月份国内玉米现货价格波动较大。供应方面,潮粮上量与随后的恐慌性抛售引发价格持续下滑;需求方面,非洲猪瘟时现,为饲料需求恢复蒙上阴霾;深加工原料库存累库迅速,提价补库意向减弱。

现货举棋不定时,期货市场率先选择了方向。3月9日和10日先多头减仓后空头增仓,将价格中枢打到2700一线,然后在月末市场悲观情绪影响下,5月合约最低跌至2605,较月内最高点下跌226。

截止月底,全国玉米均价2790元/吨,较月初跌190元/吨,较去年同期涨幅810元/吨。

东北地区

本月产区价格下跌幅度较大。吉林地区深加工收购价2680-2770元/吨,较月初下跌180-220元;龙江地区深加工收购价2580-2680元/吨,较月初下跌200元左右;内蒙古地区深加工收购价2710-2880元/吨,低点较月初下跌180元。

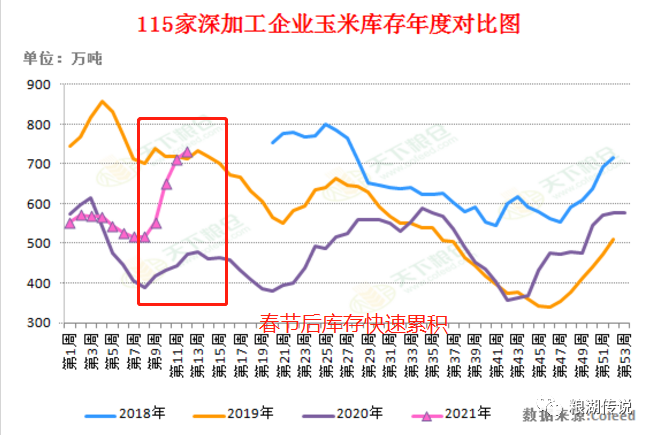

本月产区气温回升,地趴粮不易储存,基层潮粮上量是引发价格下跌直接原因,更进一步原因在于贸易环节恐慌抛售。企业原料库存攀升,提价收购情绪减弱,落价现象开始蔓延。据样本企业库存显示,龙江、吉林地区企业库存月初约280万吨,月末统计库存400万吨,月增幅高达120万吨,较去年同期增近45%。同样市场对陈化水稻拍卖传闻增加,多重利空因素共振施压现货价格。

山东地区

本月山东地区价格先震荡后下跌。产区价格重心下移+入关汽运费用较低,入关利润的好转使得华北市场受到东北粮入关冲击,同样拍卖小麦陆续出库也导致当地饲料企业对玉米采购需求减弱。市场持续增加供给,价格出现一定程度回落。截至目前,山东深加工收购均价为2837元/吨,周比下跌160元,较月初下跌180元。

南方销区

南方市场继续维持弱势运行,需求端无亮点。截止月底,广东港口内外贸玉米总库存151万吨,较月初减少16万吨,其中内贸玉米77.3万吨,外贸玉米73.9万吨。蛇口港二等新粮散粮报价2800元/吨,较月初下跌190元。受市场持续弱势影响,短期终端采购情绪仍以观望为主,难有明显改善。

后期展望

深加工备货需求减弱,饲料需求增长不及预期,多重压力下导致市场价格弱势运行。

“供应缺口”一直是玉米多头的有力支撑,但随着价格攀升至历史高位,较大的价差引发了谷物的进口与替代,缺口情况有所改善,整体向着供需平衡靠拢。狂热消退,产地玉米出货较为积极,令近期东北市场价格持续回落。

市场交易逻辑从预期的驱动逐渐转向成本的支撑。我们认为持续单边行情难以持续,潮粮的出清也是贸易环节信心重塑的过程。但考虑到经过本轮大跌后,部分贸易商受伤较深,再次入市收粮的热情和数量都将大打折扣,并且深加工库存已初步建立,即使后期上量减少,企业涨价收粮的迫切性也将降低,如无突发事件影响,价格再度回到前高的难度较大。

对于后期市场,继续维持宽幅震荡判断,玉米与替代品间的价差仍是维持替代的重要保证,同样目前的下跌势能也有助于市场快速探明短期底部。重点关注市场情绪的变化和2021年度新作方面的消息动向。