9

月

5

日工信部网站公布了新能源车免车购税第

12

批目录。这也是

17

年

7

月

5

日公布第

11

批后时隔

2

个月后的新一轮目录发布,是好于推出预期的,体现了财政对新能源车的支持态度仍是很好的。

此次审批标准仍是根据《财政部

国家税务总局

工业和信息化部关于免征新能源汽车车辆购置税的公告》(公告

2014

年第

53

号)的要求。本皮目录与新能源车补贴应该没有从属关系,属于与补贴并行的支持政策。这是国家为促进我国交通能源战略转型、推进生态文明建设、支持新能源汽车产业发展的重要鼓励政策。考虑到进入下半年,此批目录前有

17

年

8

批新能源补贴目录,因此有利于新能源车的未来增量。

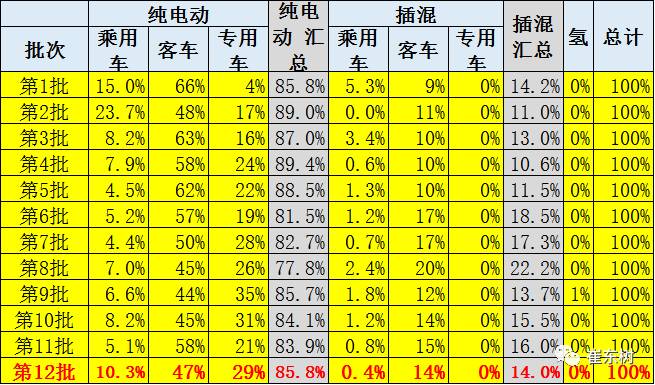

总体看第

12

批的车型目录数量

486

个,厂家有

112

个,产品各项指标提升很好,体现了技术进步较快。电动乘用车平均续航里程

249

公里,电动客车是

290

公里,专用车是

235

公里,都有很好的提升。近几批目录的电池能耗密度提升剧烈,纯电动乘用车

122

瓦,纯电动客车

114

瓦、专用车是

113

瓦。单车用电度总体上升,纯电动乘用车

36

度,纯电动客车

147

度,专用车

60

度。

1

、发布进度跟踪

4

月

27

日晚工信部网站公布了新能源车免车购税第

10

批目录。

7

月

5

日工信部签署发布第

11

批,此次

8

月

29

日签署,

9

月

5

日发布的第

12

批,这也是时隔

55

天后的新一轮目录发布。

15

年第一批是

5

月

8

号,

16

年是

4

月

15

日,

17

年的发布属于预期中的状态。目前看前

9

批目录是每年

3

批的进度。上次

10

批目录时预计下一轮的发布至少也是两个月后,估计是要看市场的进度而在

7

月

-9

月间发布。

目前看

7

月的目录发布十分符合规律,政策方向没有发生变化。因此此轮目录对未来几个月的销售很有促进意义。

2

、本批总体情况

第

7-9

批新能源车目录是

16

年发布的,今天发布第

12

批是

17

年第

3

批。

16

年从第八批目录开始,受到骗补风潮的影响,免税目录等的发布陷入停顿

.

低

8

批仅有

414

款。第九批目录有

1052

款车型。

今年首批的第十批达到

768

款,也是远超过历次的车型数量,体现了车企在新能源车研发和新产品推出的速度仍是较快的。

11

批目录中的车型达到

664

款也是相对

414

款的

16

年二轮目录数量很多的,形成新能源车可持续发展的新机遇。而第

12

批较第九批的时间早因此数量也较少。

今年的乘用车目录偏少,尤其是第

11

批的乘用车目录仅占

6%

,但第

12

批的目录达到

11%

,体现出乘用车的主力拉动效果。而

12

批的客车的免税目录达到

61%

的比例,体现了客车的政策推动力度较强。

3

、新能源车的厂家数量

本次新能源车推出的厂家数量达到

112

家,也是历次新能源车厂家参与量较大的。考虑到部分企业同时申报客车和专用车的较多,因此分项数据不等于总和数据。

10-12

批一共有

172

家企业申报免税目录,这也是庞大的新能源车企业体系。第

11

批厂家目录中的乘用车企业数量达到

25

家,也是不多的。而客车企业的

11

批申报有

59

家,

12

批是

67

家,较前期的峰值

66

家下降不大;我把专用车和货车企业同归到专用车中,这样简化后方便一些,本次的专用车企业有

50

家申报,较

11

批的

40

家也有增长,专用车也是与客车企业并列为最大的新能源车群体。

4

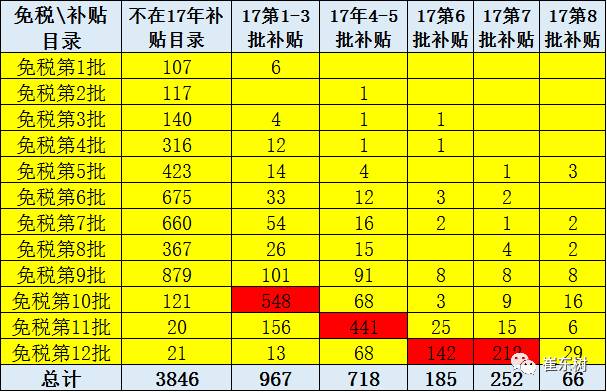

、进入免税目录车型较充分

目前的进入补贴目录车型大部分进入免税目录,

1-7

批的补贴目录大部分进入,形成良好的互动效应。

17

年第

1-3

批目录

1020

款有

53

款没有进入免税目录,而第

4-5

批

762

款有

44

款没进入。第

6

批的

2091

款有

16

款没进入免税目录。第

7

批

282

款的有

30

款没进入免税目录。第

8

批的

274

款有

208

款没进入免税目录。

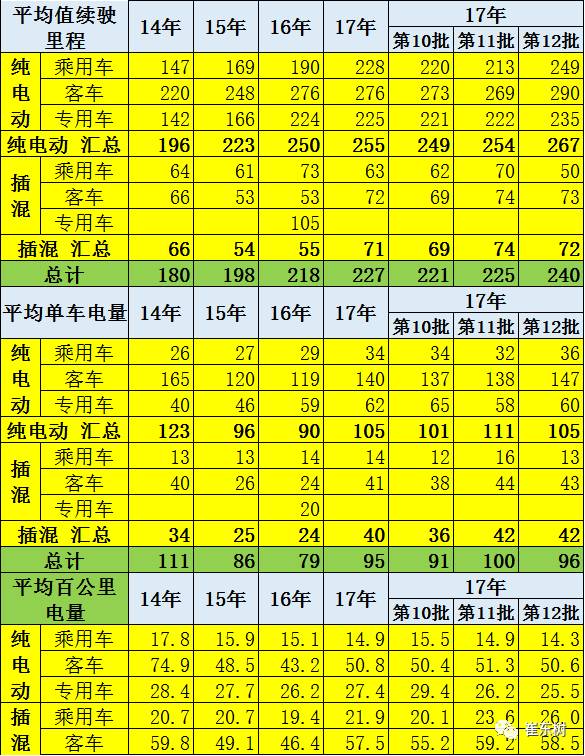

5

、新能源车续航里程

新能源车的续航里程总体持续增长,客车尤其明显。第

10

批总体平均是

221

公里,

11

批是

225

公里

,12

批是

240

公里。由于客车多且插混和纯电动车的结构影响而有所波动。

纯电动的里程相对较高,切都是有明显提升。

12

批中的纯电动客车达到

290

公里,且纯电动乘用车达到

249

公里,专用车达到

235

公里。

而插电混动由于主要考虑补贴的续航里程下限要求,因此乘用车续航在

50

公里左右,提升不快。

6

、新能源车的电池用量

17

年的第

11

批的新能源车的电池容量平均为

100

度比第十批的

91

度提升。这其中电动乘用车是

30

度,电动客车是

141

度,快充类的客车是

77

度左右。而插混客车车型是

38

度。

总体看近期的车型用电都有增大。插混车型电池用量在

15-16

年稳定后,

17

年也有增长。而电动车中的乘用车的电池用量

14-16

年也是在

30

度左右,

17

年到了

34

度。

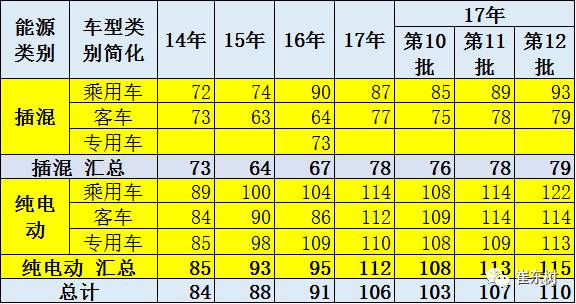

7

、电池的能量密度

近期的电池能量密度总体相对稳定,这上表也是拆分了超级电容等的纯电动车的主流车型的状态。第

11

批的总体电池能量密度是每千克

107

瓦时,其中纯电动乘用车是每千克

114

瓦时,纯电动客车达到

115

瓦时,较

16

年的

88

瓦时大幅提升。新能源车的制约因素是电池的提升,乘用车使用三元电池的优势较明显,三元的趋势日益凸显。

8

、本期电动乘用车

本次申报免税目录中有很多新款车型推出也是自主的产品提升较快。此次长安汽车、吉利汽车、东风、北汽新能源的产品进入目录较多。东风汽车、北汽新能源、奇瑞等的能量密度较高。部分微客类产品进入乘用车目录估计不如进入专用车目录补贴高,但未来的积分等优势可能更重要,要未雨绸缪。

9

、本期插混乘用车

第

10

批和

11

批的广汽和长安、吉利的插混逐步到位,插混阵营逐步有了竞争。插电混动车型的数据相差不大,续航里程在

70

左右。电池用量在

15

度左右。第

12

批是长城的插混车型已经推出,纯电续航

50

公里、电池

13

度电,也是较好的低成本的新能源方案。

10

、本期新能源客车

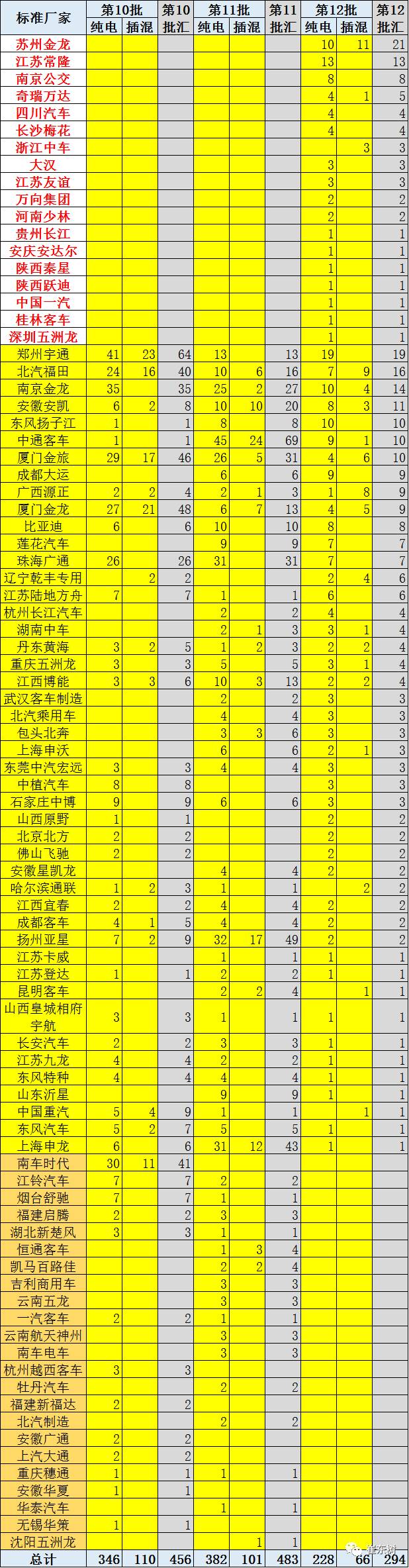

新能源客车的产品也是相对丰富,苏州金龙、江苏常隆、南京公交、奇瑞万达、四川汽车、长沙梅花、浙江中车、大汉、江苏友谊、万向集团、河南少林等的车型数量丰富。宇通和福田等表现仍是很强的。

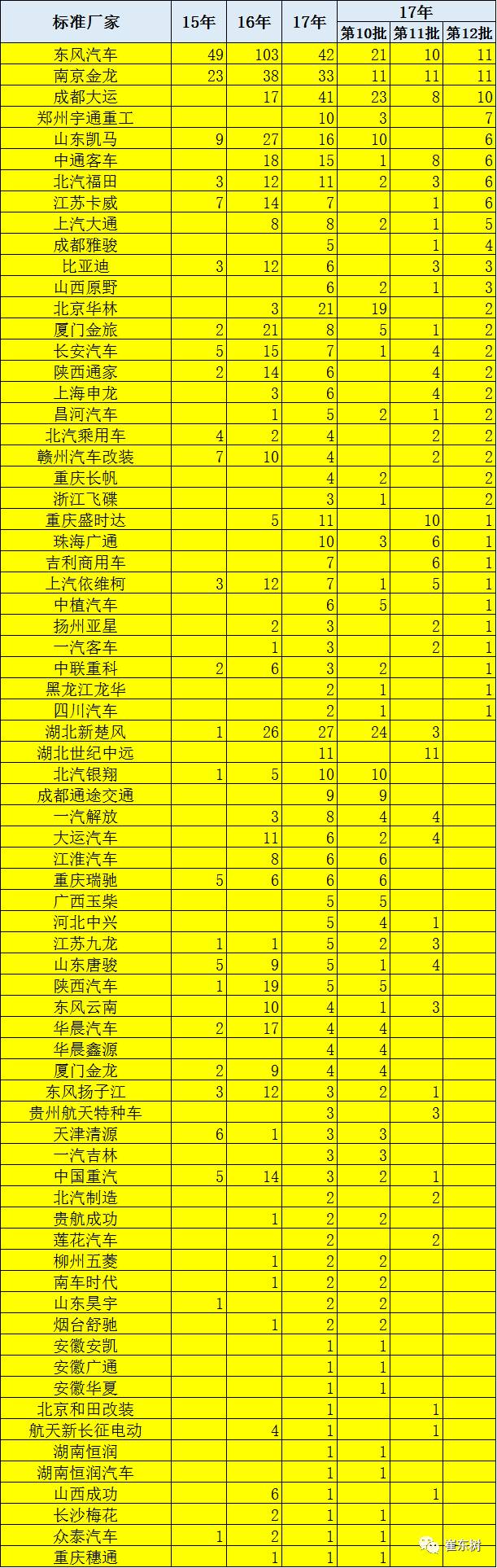

11

、本期新能源专用车

此表为

17

年的

12

批首次进入免税目录的车型厂家。本期新进入的专用车厂家较多,逐步进入正常的专用车销售状态。

今年前两批免税目录已经进入的厂家在这次表现仍是较好,本次的东风汽车、南京金龙等表现很好。

17

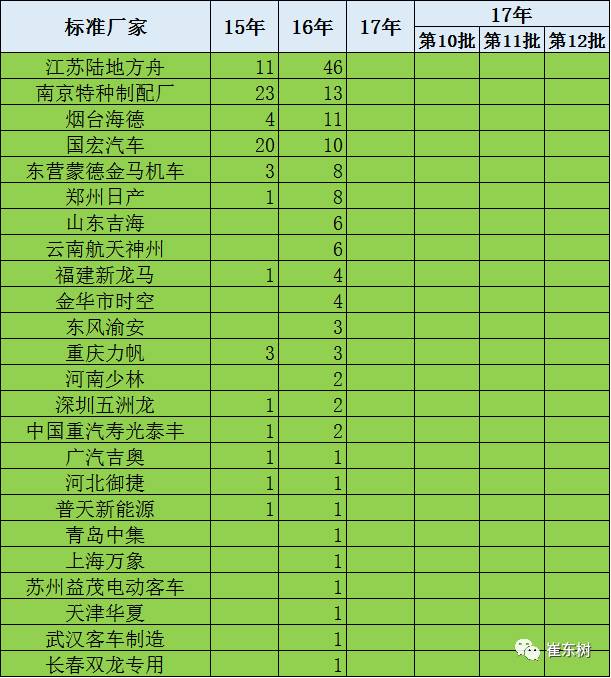

年尚未进入的专用车企业仍是较多的,主要是陆地方舟、烟台海德、国宏汽车,有个别企业已经近期改名,因此也是体现汽车市场得相当复杂。部分企业还会在年末努力推出专用车产品。专用车市场总体应较强的。专用车的新势力崛起也是物流车增量的新机会,毕竟物流车也利润丰厚。