沈建光:京东数科首席经济学家、研究院院长

张明明:京东数科研究院研究总监

徐天辰:京东数科研究院高级研究员

汪导国:京东数科研究院研究员

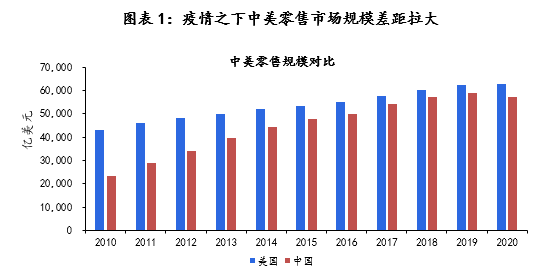

近年来,随着中国零售市场的快速增长,围绕中国即将超过美国,成为全球最大零售市场的讨论屡见报端。2018年是两国零售市场规模最接近的一次,当年中国零售市场达到38万亿,折换成美元计价的可比口径,相当于美国零售市场规模的95%。而同期中国社零增速高达9%,是美国零售增速的两倍还多,照此趋势,中国超过美国成为世界第一大零售国指日可待。

然而,由于汇率波动与新冠疫情等外部因素,近两年中美零售市场规模差距不降反升。具体来说,2019年中国社会消费品零售总额首次突破40万亿人民币,但受中美贸易摩擦下人民币贬值的影响,当年中国社零全年增长虽然达到8%,但换算成美元只增长2.4%,不及美国3.5%的增速,以美元计价的中美零售市场规模差距从2018年的2914亿美元增至3069亿美元。

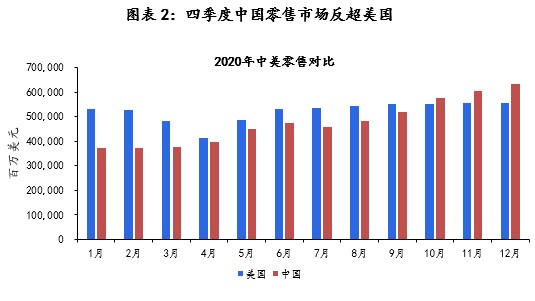

2020年,受新冠疫情黑天鹅事件影响,中美消费增速均受到显著冲击。截止前10个月,中国社零总额同比下降5.8%,同期美国零售为零增长,以美元计价的两国零售市场规模差距增至5772亿美元。当然,伴随着国内消费市场回暖,中国零售反弹明显,10月以来,单月中国零售规模增长已超过美国,但考虑到前三季度消费疲软,2020年中国零售市场规模仍不及美国。

那么,疫情影响之下,为何受疫情冲击更为严重的美国消费市场恢复更快?中美消费走势将会如何?展望2021,中国消费市场能否扭转局面,跃升为世界第一大零售国?

中美疫后消费差异化复苏的原因

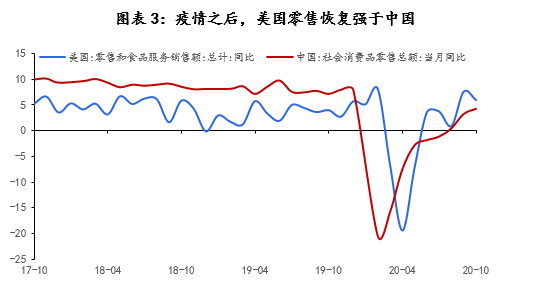

受新冠疫情影响,2020年中美居民消费出现显著下滑。例如,在疫情最严重的阶段,中国社会消费品零售总额增速下降-20.5%,创有记录以来的新低;在美国疫情大暴发的4月,美国零售增速下滑亦达到-19.5%。然而,由于中美两国在应对疫情方面采取的财政、货币政策有所区别,居民消费复苏路径存在差异。

具体来看,财政上,美国政府推出了大规模的转移支付,包括向居民发放一次性补助,额外增加每周600美元的失业补助,以及扩大税收抵扣范围,结果是居民可支配收入从2月的1.4万亿美元大幅升至4月的1.6万亿美元。大规模转移支付保护了居民“损益表”,支持美国居民消费。

相对而言,中国积极财政则更多从企业端发力,如对中小企业减税降费、提供专项贷款财政贴息、发放定向补助等。5月“两会”宣布发行1万亿抗疫特别国债,提高新增专项债额度,将预算赤字率提升至3.6%以上,新增资金主要用于地方政府“两新一重”和抗疫相关支出。在此背景下,复工复产先行,随着二季度以来国内经济反弹,工业生产迅速恢复至疫情之前的水平。而得益于企业经营活动修复,就业基本面稳定,收入预期好转,8月国内社会消费品零售增速转正,10月扩张至4.3%,已有明显提速迹象。

而在货币政策方面,为应对疫情冲击,美国采取超级宽松货币政策,包括联邦基金目标利率下调150BP并以此带动长端利率下行,无限量大规模资产购买计划以释放基础货币等。在此背景下,美国住房抵押贷款利率迅速下行,美国房市量价齐升,三季度新屋和成屋销售同比分别增长39.4%和13.3%,美国标准普尔/CS美国房价指数创下新高。利率大幅下行降低了住房和耐用品的信贷成本,9月美国耐用品消费同比增长14.8%,是美国零售提振的主要贡献,其中机动车辆及其零部件、家具和家用设备、娱乐商品和车辆等是主要支持,而美国石油相关商品、各类服务消费仍然低迷。

与之对比,疫后中国货币政策则以托底经济为主,为避免资金空转与抑制房地产泡沫,并没有大规模放松。2月以来,代表中短期的关键利率,如7天逆回购利率、1年期MLF利率均仅下降30BP,降幅有限。而随着疫情控制取得成效,5月以来中国货币政策有边际收紧迹象,带动长端利率持续上行。与此同时,中国严格执行“房住不炒”政策,房贷利率下降有限、央行严控房地产企业杠杆,房地产市场基本稳定。从社零分项来看,10月家具、家电、装潢材料消费增速分别为1.7%、2.3%和4.2%,房地产相关消费整体低迷。

中国零售何时能够反超美国?

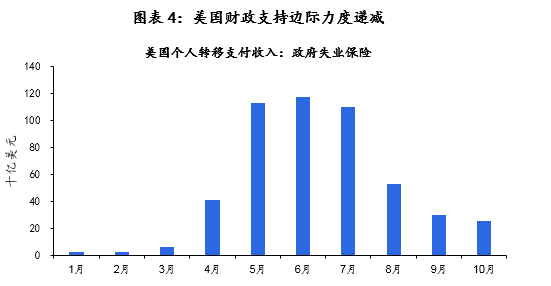

展望后市,消费对两国经济复苏可持续性甚为关键。从美国来看,消费强劲态势能否持续还需要受到如下因素左右:一是美国疫情控制情况。10月以来,美国遭遇第三波疫情,日新增确诊平均达到春季第一波疫情高峰时的2.5倍。进入12月份后,美国仅仅5天就新增了超过100万确诊病例。疫情居高不下,或将压抑高线下接触、低附加值服务业的复苏,对线上化程度较高行业冲击较小;二是财政刺激的边际效用递减。下半年来,美国个人收入中来自于政府失业保险的收入逐月回落,10月回落至255亿美元,是6月救助最高峰时期的五分之一。在疫情未得到明显控制下,财政力度也将直接影响未来消费。

相比之下,近来国内消费加速复苏,这得益于疫后企业生产与经济活动恢复、就业与收入预期稳定的背景下出现的消费内驱动力增强,或为未来更加稳健的复苏蓄势。例如,三季度全国人均可支配收入同比反弹至6.9%,环比回升2.4个百分点。城镇调查失业率10月降至5.3%,已接近2019年疫情前的水平。同时,国家统计局数据显示,9月消费信心指数中的消费意愿分项出现大幅反弹。