(资产证券化361讲,2019上半年ABS市场总结。第一部分:2019年资产证券化市场半年度报告(厦门国金云版)。第二部分:ABS行业观察版。第三部分:CNABS版。

2019年半年刚过,各种总结比较多。

小编整理了与ABS市场有关的三个版本总结,分别是:

厦门国金云版

、

ABS行业观察版

、

CNABS版

。

不同版本有不同的侧重点,大家都看看吧。

这些总结报告显示了上半年ABS市场的迅猛发展,也显示了哪些行业、哪些产品做的最多;哪些机构参与最多、做的最好;哪些领域、哪个地方未来发展空间大。。。

1.一级市场运行概况:

上半年发行规模增长迅速,预计全年发行规模有望突破2.5万亿

1.1发行市场回顾

1.1.1市场整体延续快速增长趋势,ABN增长尤为迅猛,占比超过13%

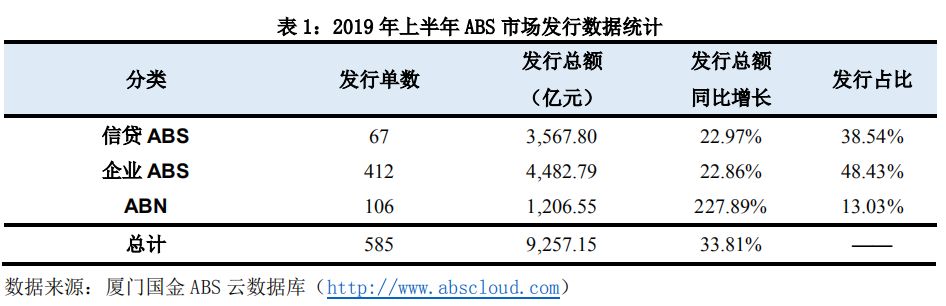

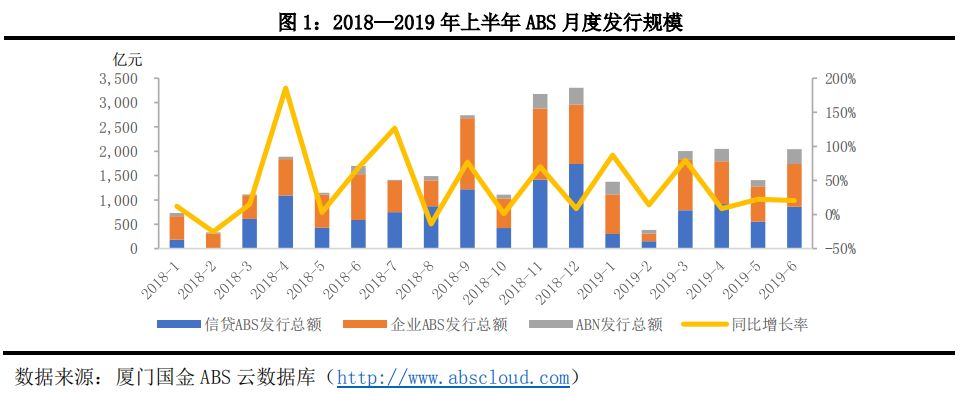

2019年上半年,ABS市场继续保持快速增长态势,共发行产品585单,总计发行规模9,257.15亿元,同比增长33.81%。其中,企业ABS市场占比48.43%;ABN增速迅猛,占比已经超过13%,较2018年全年占比提升677BP(表1)。从单月发行情况来看,2019年月均发行规模达到1,542.86亿元,较2018年增长48%。

1.1.2 ABS备案产品数量和规模持续增长

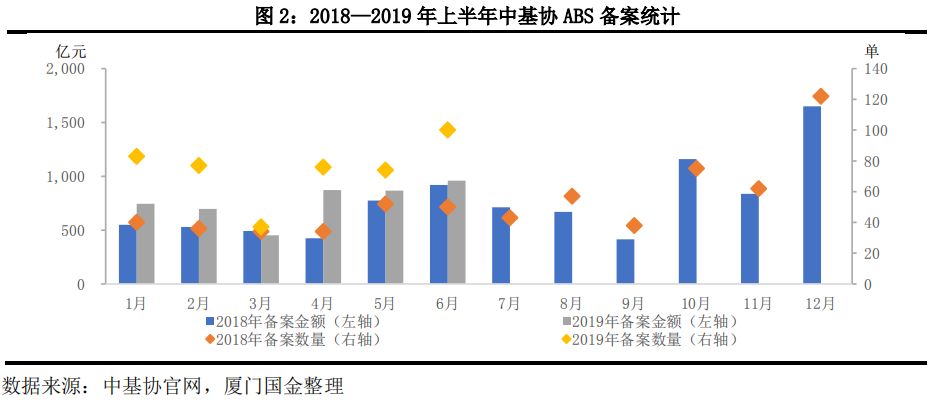

2019年上半年,在中基协备案的产品数量达447单,较去年同期增长81.71%;总备案规模达4,593.99亿元,较去年同期增长24.42%(图2)。

1.1.3 ABS过会项目通过率64%,终止项目以收费收益权类为主

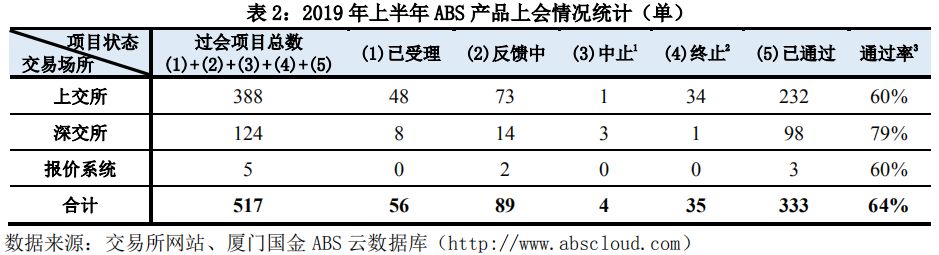

2019年上半年上交所、深交所及报价系统共有517单产品过会,其中审核通过的项目333单,反馈中项目89单,项目总体通过率为64%(表2),与2018年审核通过率基本持平(2018年审核通过率65%)。

值得关注的是目前终止审查的35单产品中,15单产品为收费收益权类产品,占比43%。这与今年4月份证监会发布“资产证券化监管问答(三)”明确限制部分收费收益权类产品有关,未来此类产品仍将持续收缩。

1、中止:是指目前该产品暂时停止过会,需要重新开反馈会讨论初步审核中关注的主要问题。

2、终止:是指产品停止过会,不能再申请继续过会。

3、通过率=已通过项目数/审核项目总数。

1.2 基础资产分布

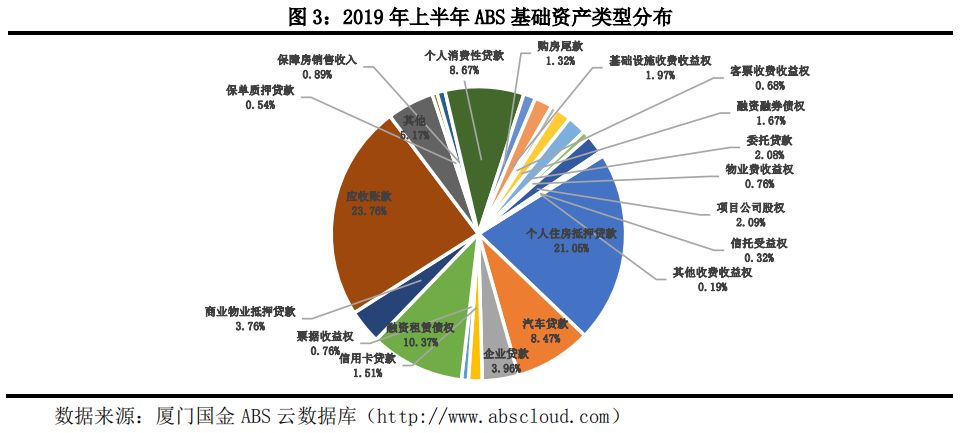

1.2.1 基础资产类型分布趋于集中,前五大类产品占比超70%

2019年上半年整个ABS产品中发行规模最大的前五类基础资产类型占比总计72.31%,其中应收账款占比23.76%、个人住房抵押贷款占比21.05%、融资租赁债权占比10.37%、汽车贷款占比8.47%、个人消费性贷款占比8.67%(图3)。

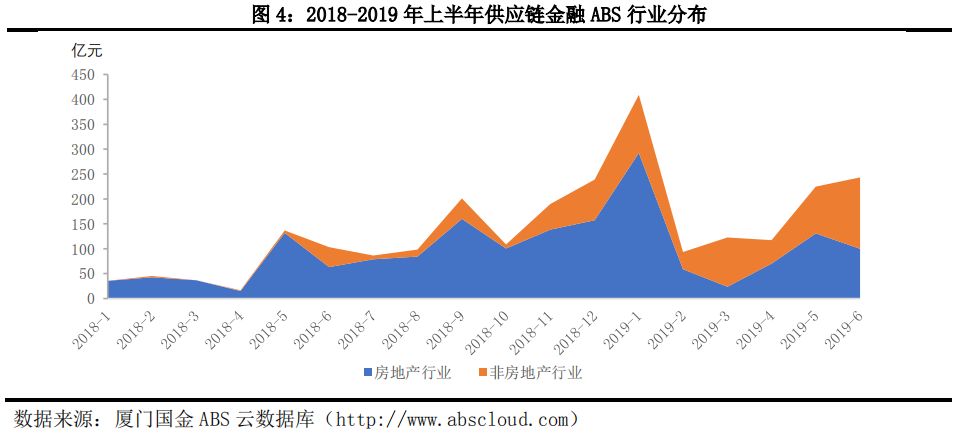

1.2.2 供应链金融ABS持续增长,房企地位趋弱

得益于政策层面对于供应链金融的支持,以及房企扩大融资需求的推动,2018年供应链金融ABS得到迅速发展,累计发行规模达到1,297.09亿元,其中房企类供应链金融ABS产品占比达81%。2019上半年,供应链金融ABS持续快速发展,累计发行规模达到1,210.13亿元,同比增长222.97%。值得关注的是,房企类供应链金融ABS占比已经开始下降,目前已降至56%,新经济、能源等更多非房地产行业开始逐渐进入(图4)。

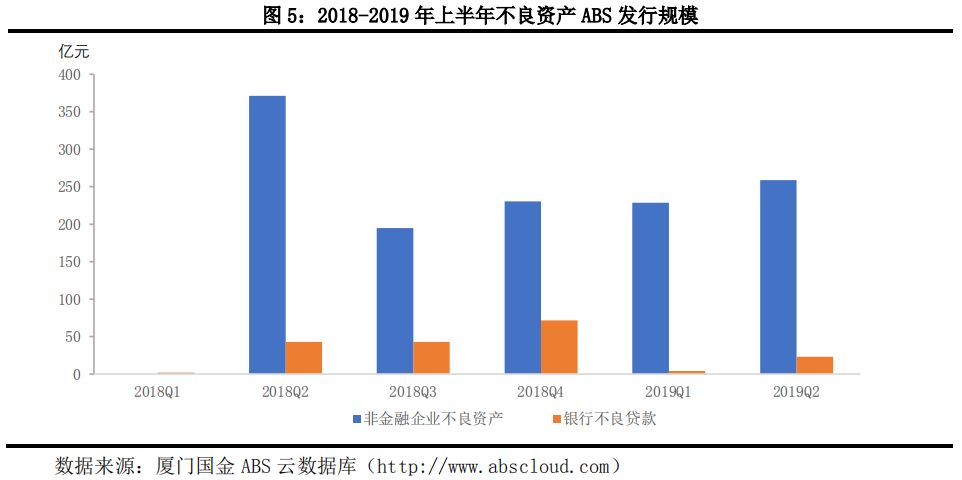

1.2.3 不良贷款ABS发行不佳,非金融企业不良资产ABS渐成规模

2019年上半年,信贷ABS市场不良贷款ABS累计发行26.82亿,仅为去年同期发行规模的60%。自2016年启动不良贷款ABS试点以来,不良贷款ABS始终发行欠佳,截至2019年6月底才突破初始试点500亿发行额度的90%。相比之下,国有四大AMC则在企业ABS市场不断发行系列非金融企业不良资产ABS产品,2019年上半年累计发行规模487.29亿元,同比增长31%,底层基础资产以应收账款为主。在当前经济转型发展的背景下,非金融企业不良资产规模不断增厚,处置需求不断增加,ABS逐渐成为有力处置工具(图5)。

1.3 利率走势分析:

市场发行利率随债市波动,信贷ABS与企业ABS利差分化明显

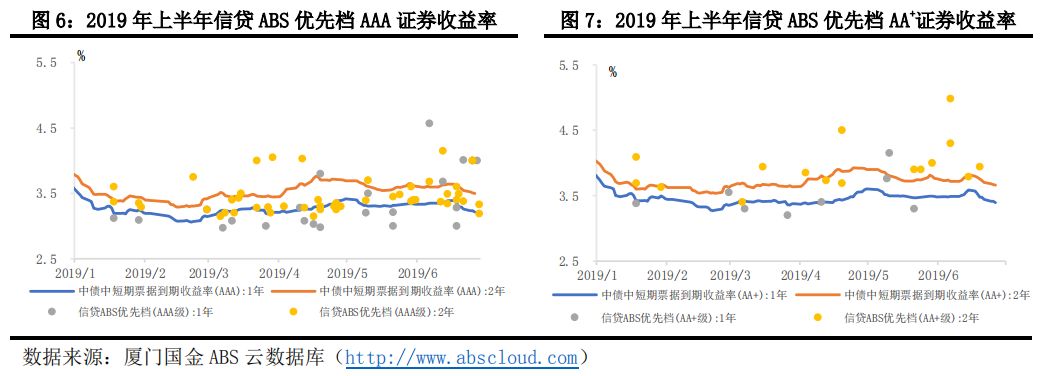

受宏观经济短期波动及货币政策影响,今年以来信用债利率走势较为纠结。年初至3月底,信用债持续受益于宽信用政策的推动,呈现震荡下行走势,表现整体好于利率债。4月政策因经济数据好转而微调,信用债收益率跟随利率债上行。5月以来经济数据回落,贸易摩擦升级,市场预期再次调整,流动性重回合理充裕,债市收益率开始回落。

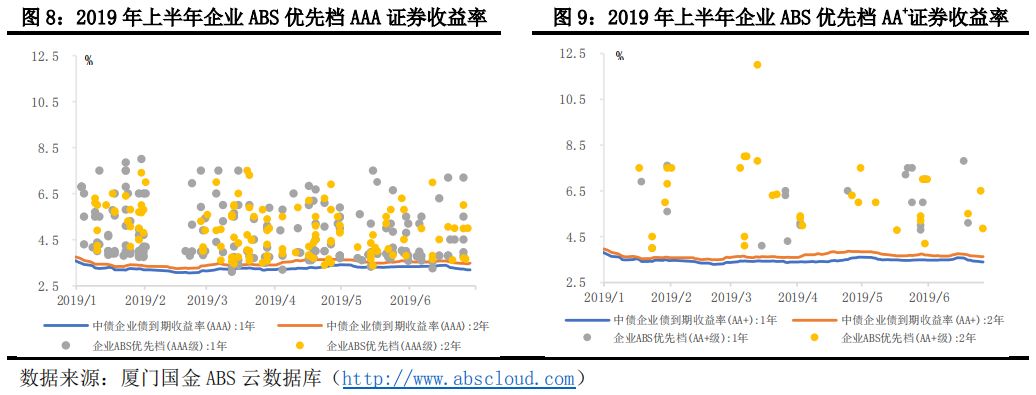

ABS市场发行利率整体跟随信用债市场收益率走势变化,但信贷ABS与企业ABS利差变化差异明显。其中信贷ABS与可比中债中短期票据到期收益率利差下降明显,特别是2年期优先档AA+证券及1年期优先档AAA证券较去年全年平均利差分别下降24BP、14BP(图6、7);而企业ABS与可比企业债到期收益率利差则呈现上升趋势,其中2年期利差较去年全年上升最多,优先档AAA级、AA+级证券分别上升84BP、97BP(图8、9)。

信贷ABS市场产品以RMBS及汽车贷款ABS为主,此类产品均有抵押,再加上银行等持牌金融机构较为完善的风控体系和增信措施,整体资产质量较高。在当前经济下行的背景下,其风险溢价较低,利差持续下降。而企业ABS市场由于基础资产类型更为丰富,不同品种风险差异较大。特别是当前企业ABS市场以应收账款类产品为主,而此类产品受经济下行波动影响较大,市场往往要求较高的发行利率,受此影响企业ABS利差持续扩大。

1.4 信用评级分析

1.4.1 优先档证券初始信用评级以AAA级为主,低评级证券数量减少

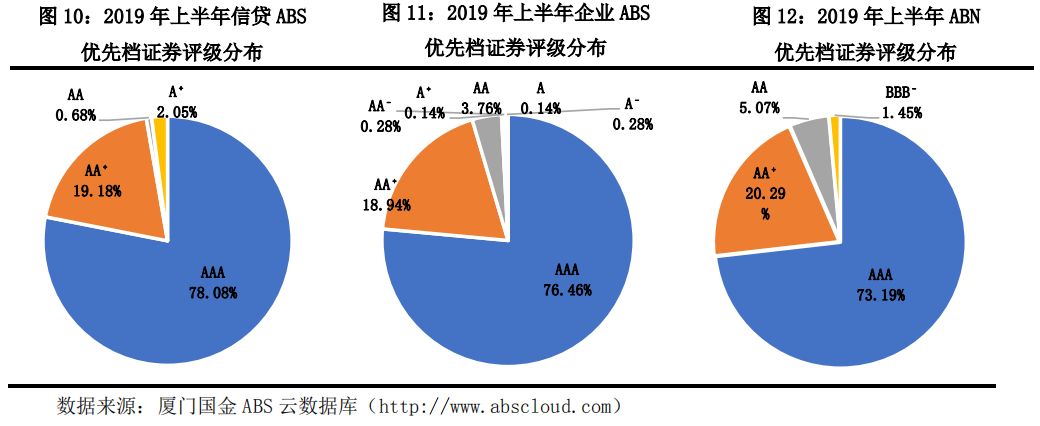

(1) 优先档证券以AAA级证券为主。国内资产证券化产品优先档证券初始信用评级以AAA级为主,其中2019年上半年信贷ABS优先档证券AAA占比78.08%,企业ABS优先档证券AAA占比76.46%,ABN优先档证券AAA占比73.19%(图10、图11、图12)。而从整个信用债市场来看,2019年上半年初始评级为AAA等级证券的占比为54.29%,资产证券化产品信用水平普遍优于信用债市场整体水平。

(2) 低评级证券数量减少。2019年上半年BBB+及以下等级资产支持证券产品数量明显下降(去年同期共有6支),仅在ABN产品中出现2支——“19京东ABN001中间”、“19京东ABN002中间”。该证券分别为“北京京东世纪贸易有限公司2019年度第一期、第二期京东白条资产支持票据”中间档证券。该产品的主要风险点如下:该产品采用循环购买交易结构,但由于京东白条业务开展时间较短,随着业务规模的扩大,资产逾期和回收情况尚未稳定,新增资产的质量或将对资产池信用质量产生一定影响。

1.4.2 评级变动以上调为主,债券违约风险弱化

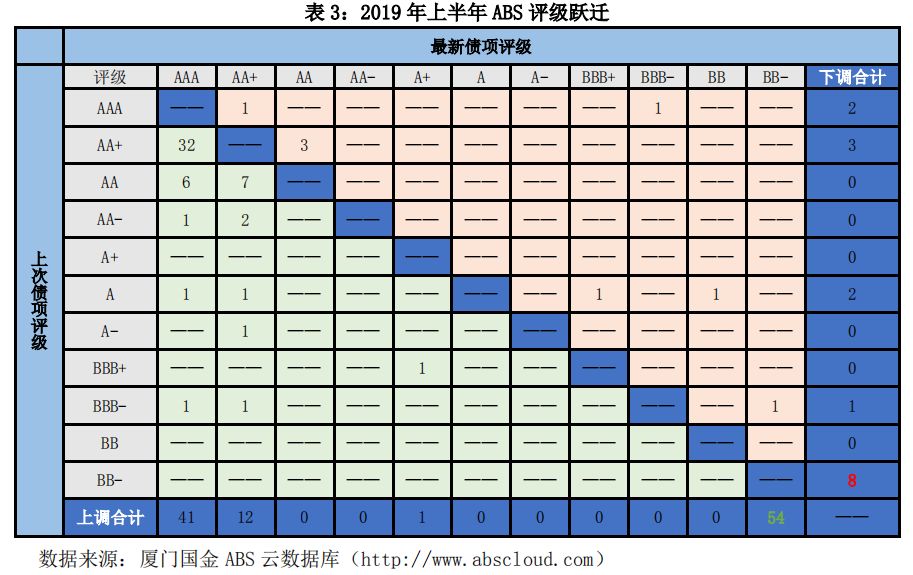

2019年上半年共有62支证券发生评级变动,其中共有54支证券评级上调,占比87%;8支证券评级下调,均为企业ABS产品,占比13%,较去年同期下降2个百分点。从表3的评级跃迁可以看到,评级上调至AAA档的证券占比较大,共占比66%。

与去年同期情况不同的是,今年上半年仅有1支债券出现评级大幅下调(从AAA调降至BBB-),去年同期曾出现15支债券直接从AA+大幅调降至BBB-以下;此外,今年上半年出现2支债券评级大幅调升,分别从BBB-调升至AAA、AA+,而去年同期则没有出现过大幅调升的债券。上述情况的变化表明随着资产证券化市场相关规则体系的不断完善,特别是对于收费收益权类产品基础资产类型的限制,ABS的信用风险持续弱化,与整个信用债市场信用风险的持续释放形成鲜明对比。

2. 二级市场活跃度提升,到期兑付压力犹存

2.1 二级市场活跃度提升,RMBS、应收账款ABS成为主要交易品种

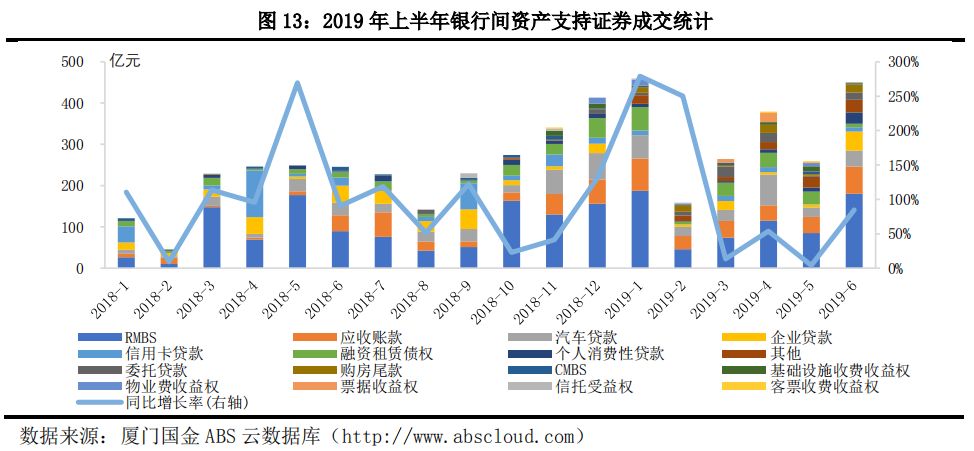

2019年上半年,银行间市场ABS总成交金额达1,974.60亿元,较去年大幅增长73.14%。其中RMBS仍是成交金额最大的产品,总计达到687.72亿元,占银行间市场ABS成交总额的35%(图13)。

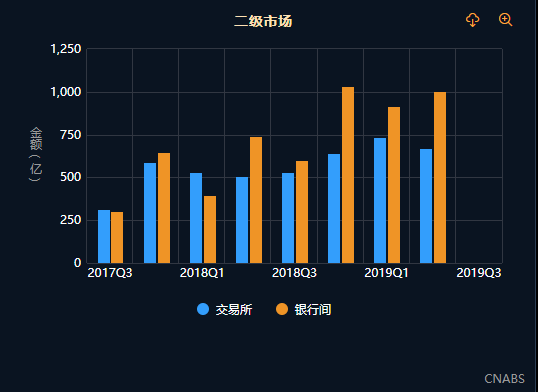

从交易所市场来看,2019年上半年交易所市场总成交金额1,357.92亿元,较去年同期增长31.97%。其中上交所成交金额871.17亿元,与去年同期持平;深交所成交金额486.75亿元,较去年同期大幅上升204.28%。从整个交易所市场来看,应收账款ABS成为最为活跃的交易品种,总成交金额417.34亿元,占交易所市场成交总额的31%(图14)。

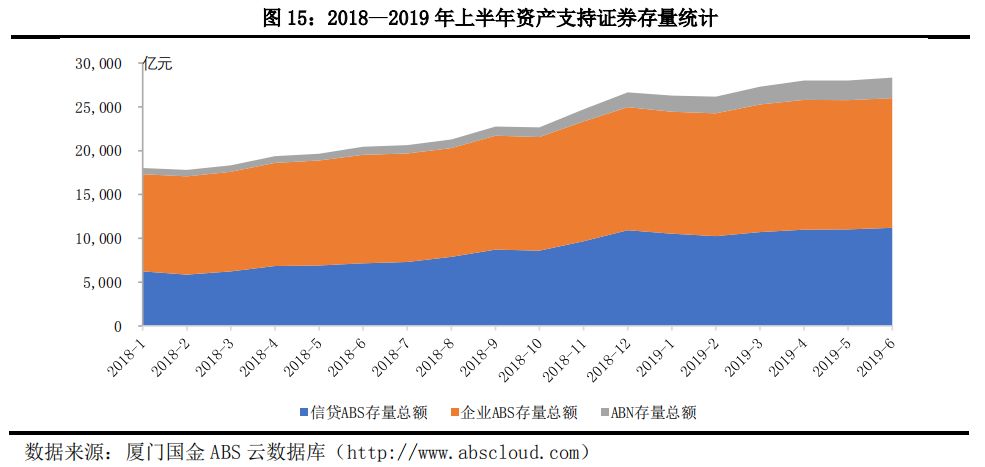

2.2 市场存量规模持续扩大,同比增长42.55%

截至2019年6月底,资产支持证券存量总规模达到29,164.88亿元,较去年同期增长42.55%。其中以企业ABS存量规模最大,目前已达到15,222.23亿元,占据整个市场存量规模的52.19%(图15)。

从存量产品兑付情况来看,截止6月底2019年下半年将有3,614.27亿元产品到期兑付,占当前存量规模的12.39%;其中以企业ABS需到期兑付金额最多,总计2,965.46亿元,占比82.05%;就具体产品类型来看,应收账款ABS需兑付金额较多,占企业ABS兑付金额的39%。

(摘自:瀚德科技 厦门国金ABS云)

-

-

(摘自:ABS行业观察)

2019年上半年,ABS市场发行规模和数量继续保持快速增长态势,同时部分类型基础资产ABS呈现结构变化的态势。全市场共发行项目581只,发行量达9,216.44亿元,较去年同期(315只,6,913.25亿元)增长33.31%,市场存量达30,883.01亿元。

其中,信贷CLO共发行67只项目,发行总额为3,566.30亿元,存量规模达11,456.36亿元。企业ABS发行408只,发行总额为4,450.00亿元,存量规模达17,220.42亿元;ABN发行106只,发行量为1,200.14亿元,存量规模达2,717.59亿元。

ABN发展势头迅猛,发行占比由2018年的5%扩大至2019年的13%,发行规模同比增长超2倍。

(1)资产支持证券发行统计

(2)信贷ABS发行统计-分基础资产统计

数据来源:

cn-abs.com

(2)分基础资产承销排行榜(应收账款、住房抵押贷款、信托受益权、个人汽车贷款、融资租赁、企业贷款)

应收账款承销排行榜

数据来源:

cn-abs.com

住房抵押贷款承销排行榜

数据来源:

cn-abs.com

信托受益权承销排行榜

数据来源:

cn-abs.com

个人汽车贷款承销排行榜

数据来源:

cn-abs.com

融资租赁承销排行榜

数据来源:

cn-abs.com

企业贷款承销排行榜

数据来源:

cn-abs.com

(3)信贷ABS排行榜(信贷CLO发起机构、发行机构)