一、

物极必反,这是老祖宗留给我们的“训诫”。

所以,当吉祥数字“

8

”高度集中的日子,你都要小心了。弄不好,那就是我们的“本命年”或者“本命月”!

2018

年的

8

月,就是这样。世界动荡不已——

A

股跌跌不休,人民币汇率跋涉在“沼泽底”上。外围环境也“秋风秋雨愁杀人”,一会儿是土耳其里拉大崩盘,一会儿又是南非、俄罗斯的货币摇摇欲坠。

在这个动荡期里,唯一让“吃瓜群众”开心的事情是:在香港上市的内地教育股,昨天(

8

月

13

日)出现了大崩溃!

在这个“黑色星期一”,过半内地教育股大跌了超过

30%

。

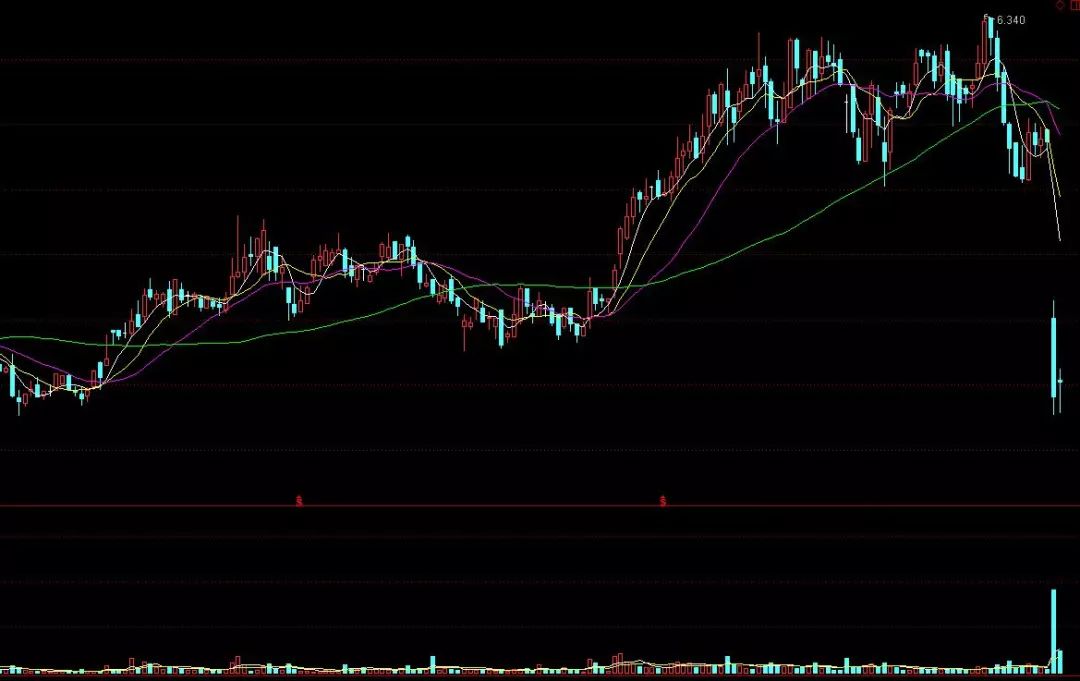

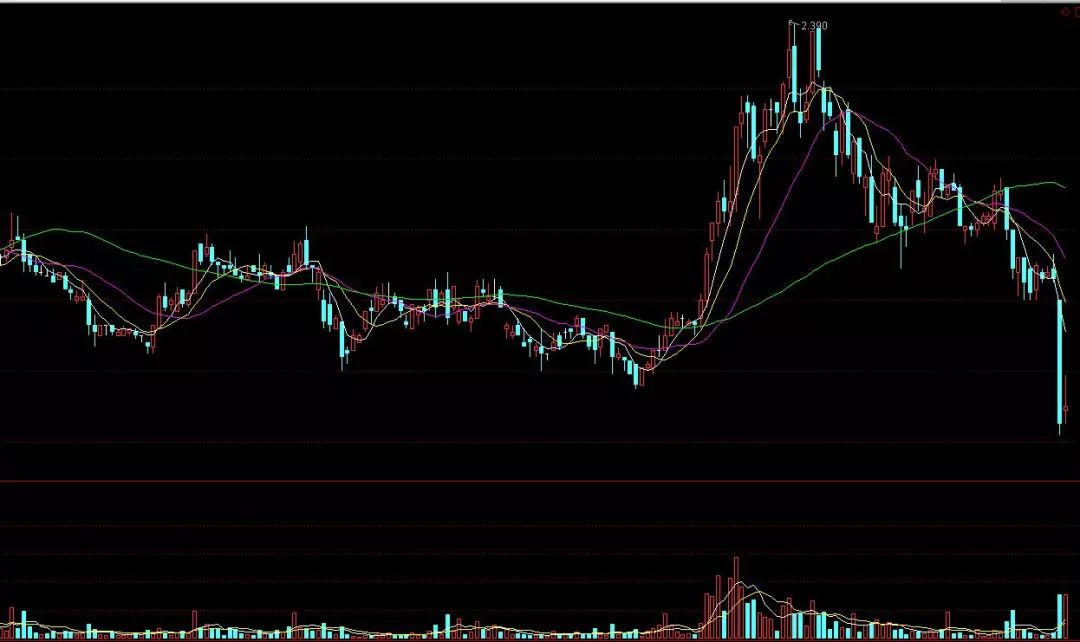

其中,睿见教育的走势是这样的:

宇华教育的走势是这样的:

新高教集团的走势是这样的:

枫叶教育的最是这样的:

民生教育的走势是这样的:

或许有人会质问:你这是不是幸灾乐祸吗?教育股暴跌,难道是好事吗?

这一轮教育股的暴跌,绝对是好事!

原因很简单,之前它们太疯狂了,绝大多数个股都走出了超级牛市行情,在过去两年里成为海外资本市场上的宠儿。

为什么中国概念的教育股受宠?因为资本嗅到了“暴利”的味道——中国人口基数庞大,中产阶层正在日益扩张,中国人高度重视教育,舍得为孩子花钱。

房子对中国人极其重要吧。我们常常听说有人卖房供孩子上学,极少听说有人卖了孩子去买房。

2016

年

11

月修订的“民办教育促进法”,允许“营利性民办学校”存在,并规定“营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理。”

这就为教育机构成为公众公司、并长期存续创造了条件。于是,新一轮教育机构上市潮出现了。

二、

我们以枫叶教育(

HK 01317

)为例,看看这个行业的发展情况。

这家机构的创始人叫任书良,早年毕业于北京外国语大学英语系,目前为加籍华人。

1994

年,任书良抓住大连市政府访问温哥华的契机,提出了酝酿多年的办学理念,获得支持和批准后于

1995

年创办了大连枫叶国际学校。

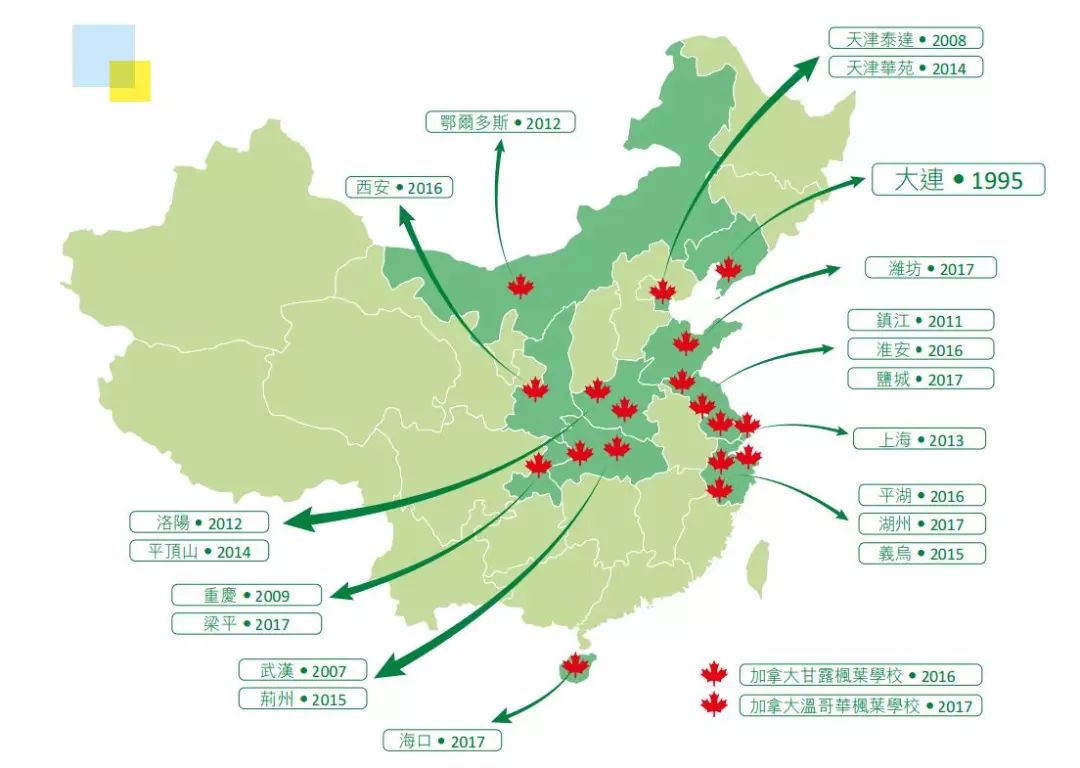

目前枫叶教育拥有

73

所学校,其中

12

所高中、

20

所初中、

20

所小学、

18

所幼儿园、

3

所外籍人员子女学校。这些学校中的

71

所,分布在中国

10

多个城市。

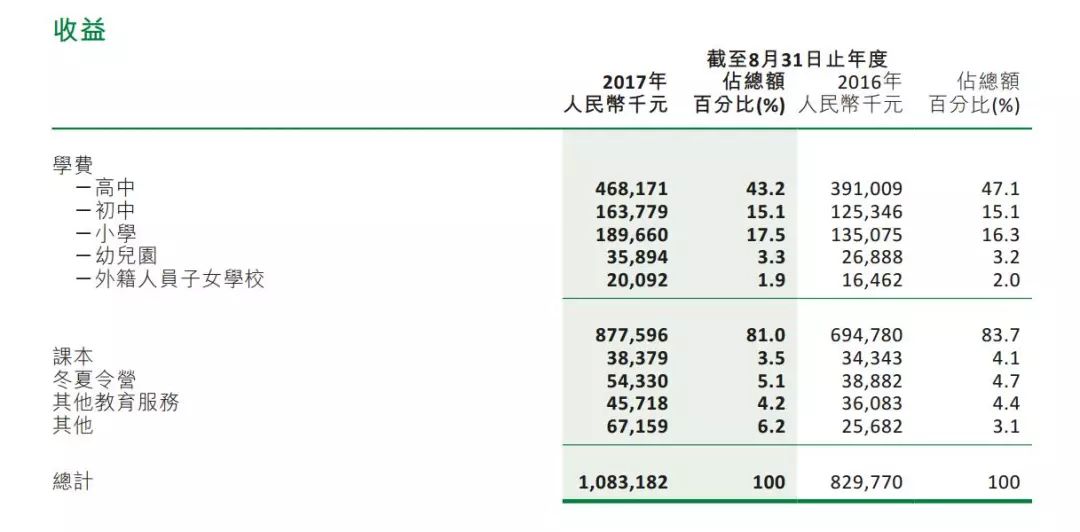

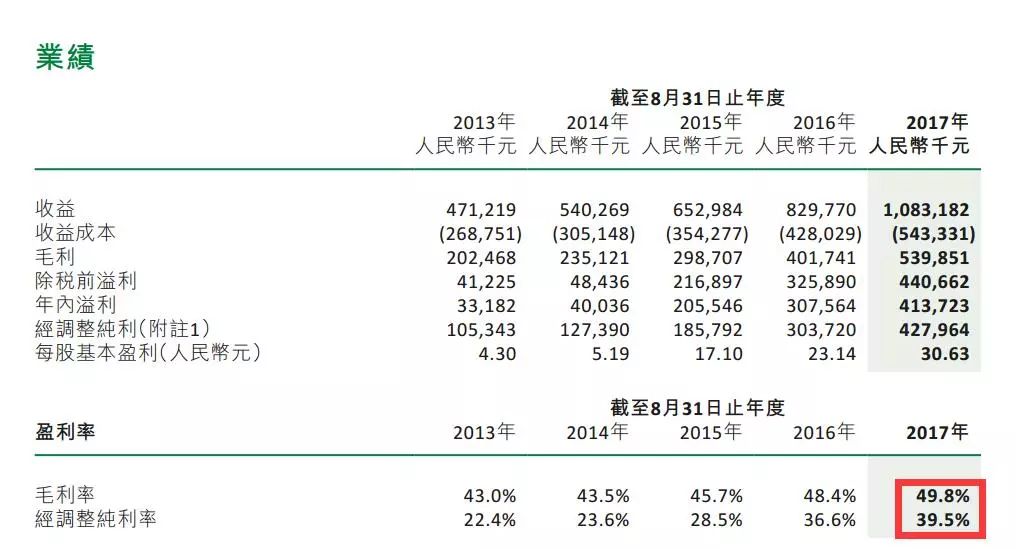

根据

2017

年财报(截至

2017

年

8

月

31

日的财年),枫叶教育收入为

10.83

亿人民币,同比上涨

30.5%

;调整后的纯利为

4.28

亿元人民币,同比上升

40.9%

。

根据这个财年的在校生人数推算,每个学生的人均年费用(学费、住宿费、杂费等)

4.15

万元,每个学生带来的净利润为

1.64

万元。枫叶教育的高中部分学费最高,根据城市生活水平不同每年

4.9

万元到

10

万元不等。

根据枫叶教育的年报,他们近期收购的一家海南寄宿制学校,只花了

7792

万元。这个学校有

3300

名学生,占地

5.4

万平方米,校园建筑总面积

5.27

万平米,相当于每平米的建筑只花了不到

1480

元。为什么这么便宜?就是因为国家对于教育非常支持,在用地、税收上有诸多优惠。

总之,枫叶教育的“毛利率”接近了

50%

(见下图),净利润率也接近了

40%

。这个盈利能力,在教育股里只能算平均水平。

目前在香港上市的教育类企业,在大跌之后平均市盈率仍然在

30

多倍,显著高于

A

股的房地产企业。在去年

11

月的时候,港股的内地教育板块平均市盈率一度接近

50

倍。

也就是说,资本市场非常看好这些企业的持续盈利能力,这其中不仅包括扩张能力,还包括涨价能力。无论是

K12

教育(小学至高中)、培训教育,其学费上涨速度无不跑赢

M2

,远远地把

CPI

抛在身后。

这是中国的福分吗?

当然不是!

中央提出“房住不炒”的理念后,有主流媒体鼓吹,要把教育、医疗、养老当作新的拉动经济的三驾马车。这个提法,让大家背后直冒冷汗。

房地产成为龙头行业之后,大家买不起房子了;如果教育、医疗、养老再成为三驾马车,将来会不会上不起学、生不起病、养不起老呢?

所以,教育股被热炒、被资本市场寄予厚望,绝对是一件恐怖的事情。

中国可以有盈利性质的学校(但义务教育政府要兜底),但盈利水平应该得到控制,而不是放任其商业化,甚至走向联手涨价的路子。在医药上,我们已经有过教训了。

三、

此次教育股的大跌,就跟官方态度转向审慎有很大关系。

上周五(

8

月

10

日)收市后,司法部在官网公布了“关于《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》公开征求意见的通知”。

在这个“实施条例”的征求意见稿里,有一些条款对教育股颇为不利。

比如第

12

条规定:实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

这是啥意思?看起来,盈利性质的教育集团,并购或者加盟连锁一些“非营利性民办学校”似乎无伤大雅,也很难提高其业绩。其实不然,虽然收进来的学校“非盈利”,但可以通过提供服务的协议,把利润转移给集团,最终实现“暗度陈仓”。事实上,这就是目前很多教育上市公司的重要玩法。现在,这条路被堵死了,教育股的“成长性”也就受到了影响。

实施条例还规定:民办学校及其举办者不得向学生、学生家长收取或者变相收取与入学关联的赞助费。

这是啥意思?相当于不让开发商在卖新房的时候,捆绑收取装修费。民办盈利性质的学校,按理说政府不控制其收费标准,但一些学校由于办学质量好,所以有涨价能力,学费上涨非常快,受到家长投诉。地方政府就会限价,这时候“赞助费”就会出现。禁止收“赞助费”,相当于收紧了对学校的“限价”,所以是教育股的利空。

实施条例还规定:公办学校不得举办或者参与举办营利性民办学校。公办学校举办或者参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家财政性经费,不得影响公办学校教学活动,不得以品牌输出方式获得收益。

这段话的第一句,是民办学校的利好,因为公办名校的“国际班”之类的不能办了,如果办也不能盈利。但公办名校还有办法盈利,就是跟民办学校合作来办学,然后暗度陈仓。规定“不得以品牌输出方式获得收益”,相当于打在了蛇的“七寸”。不能使用公办名校的品牌,新办学校的感召力自然下降。

总之,这次“民办教育促进法实施条例”,有抑制民办教育过度商业化的倾向,所以导致了教育板块的大跌。

应该说,国家这样做是值得点赞的。

房价、学费、医疗费、养老费,这些重要商品(服务)价格的上涨速度,都应该低于老百姓收入的增速。只有这样,大家才能有获得感,生活质量才能真正提高,未来也才有奔头。

欢迎加入刘晓博的知识星球,参与互动!

如果你在买房中遇到难题,可以加入刘晓博在第三方APP“知识星球”上开设的栏目“刘晓博说楼市”,通过

支付年费

(每年1599元)