2020年一季度中国GDP增长-6.8%,比市场预期得更好。

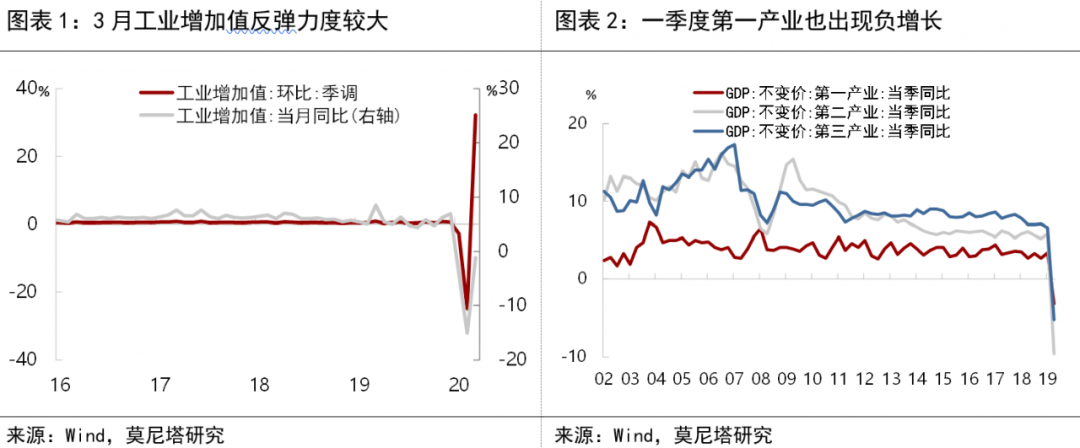

看点在于:1)第三产业GDP要比第二产业GDP表现更好,也比服务业生产指数反映的情况好,可见在统计中应涵盖了更全面的经济活动。2)金融业增长达到6%,基本没有受到疫情冲击,对中国经济产生重要支撑。3)第一产业意外也出现了负增长,根据国家统计局披露,主要来自畜牧业的拖累

。

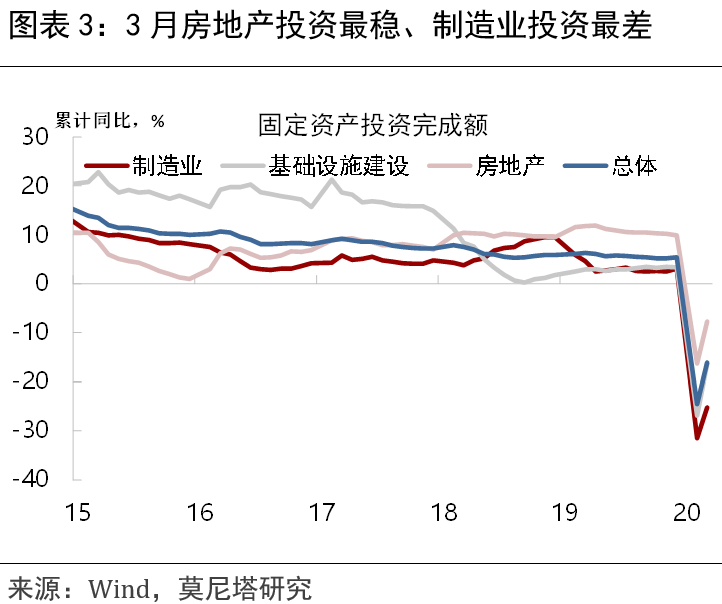

固定资产投资当中,房地产投资表现最好,基建投资回升幅度最大,制造业投资最差。

我们认为:

1)

在房地产销售修复、房企保持施工进度、地方政府加大土地供应、信贷对房地产投资支持增强的情况下,房地产成为带动中国经济修复的重要板块。这种修复力量具有较强的内生性,这也是为什么我们没有看到房地产调控政策的全局放松的重要原因之一。

2)

从地方政府债务监管未松动、新基建体量较小、专项债用作资本金比例偏低来看,当前基建领域尚未出现、也不会出现类似2009年的强刺激。

3)

制造业投资修复仍然面临较大难度,可能的发力方向在于,大力支持制造业的设备更新和技改投入,推动制造业的智能升级,这是应对 “逆全球化”和可能的“去中国化”的不二途径,也是中国新经济与传统经济最好的契合点。

消费(尤其餐饮、服装)的回升十分有限。

当前抗疫措施尚未大面积解除,是消费回升的主要制约因素。一季度城镇居民家庭人均可支配收入的中位数下降到0%,势将对消费意愿和能力产生更本质的影响。这也是当前政策重点放在帮助民营和中小企业度过难关上面的重要原。,同时,待消费具备全面启动条件后,消费券等直接的消费刺激手段也很有必要。

二季度中国经济回升面临外需逆风,全年大幅下调增速目标成为必然。

出口尽管在3月出现较明显回升,但据我们草根调研,这受到春节期间订单延迟交付的支撑。目前外贸企业订单下滑幅度达到30-50%,其影响将在二季度充分暴露。外需下挫还会通过影响居民收入而制约消费回升。预计在一揽子宏观政策发力的相继发力下,二季度中国GDP增速将有明显回升。而市场热议的财政政策刺激“大包” 的量级,以及由此而来的对今年中国经济整体走向的研判,可能仍需静候在全国两会上最终揭晓

。

新冠疫情全球爆发对中国经济冲击是个既成事实,进一步的政策落地需要聚焦于:

1)支持民营和中小企业度过难关,从而实现稳就业、稳收入、稳消费,这是当前宏观调控政策的第一要义;2)强化基础设施建设、制造业技术升级,寻求短期经济增长与中长期潜力提升的契合点;3)以更大力度的改革开放举措提振信心,在危机中寻求关键性突破。

2020年一季度,中国GDP实际增长-6.8%,相比于工业增加值和服务业生产指数反映的情况要好,而偏差主要来自服务业。

分三次产业来看,

1)第二产业,

3月工业增加值当月同比从-13.5%大幅回升至-1.1%(图表1),一季度累计同比为-8.4%,而一季度第二产业GDP增速为-9.6%,比工业增加值的表现更弱一些,应主要来自建筑业的拖累。

2)第三产业,

3月服务业生产指数从-13%仅回升至-9.1%,第三产业受疫情冲击理论上应该更大些,而一季度第三产业GDP增速为-5.2%,从数据上看比第二产业受到的冲击要弱,可见在统计中应涵盖了更全面的经济活动。需要指出的是,第三产业中金融业的增长达到6%,基本没有受到疫情冲击,也对GDP增长产生了重要支撑。

3)第一产业,

第一产业也意外出现了-3.2%的负增长。根据国家统计局披露,这主要来自畜牧业拖累:受到疫情影响,

猪牛羊禽出栏减少,一季度畜牧业总产值下降了10.6%,而其在第一产业中占比达到45%(

图表2

)

。

二季度中国经济回升面临外需“逆风”,全年显著下调增速目标成为必然。

4月以来发电煤耗量在去年同期水平的80%左右震荡,经济活动修复有进入平台期的迹象,这主要受到来自消费和外贸的需求制约。一方面,目前消费启动的节奏还不快,尤其餐饮、服装等行业营业收入恢复仍然有限;另一方面,中国出口尽管在3月出现较明显回升,但据我们草根调研,这主要受到了春节期间订单延迟交付的支撑。而目前外贸企业订单下滑幅度达到30-50%,其影响将在二季度充分暴露。外需下挫也会通过影响到居民收入,进而影响到消费回升。预计在一揽子宏观政策的相继发力下,二季度中国GDP增速将有明显回升。而市场热议的财政政策刺激“大包” 的量级和构成,可能仍需静候在全国两会上揭晓。

新冠疫情全球爆发对中国经济的冲击是个既成事实,进一步的政策落地需要聚焦于:

1)支持民营和中小企业度过难关,从而实现稳就业、稳收入、稳消费,这是当前宏观调控政策的第一要义;2)强化基础设施建设、制造业技术升级,寻求短期经济增长与中长期潜力提升的契合点;3)以更大力度的改革开放举措提振信心,在危机中寻求关键性突破。

1-3月固定资产投资累计同比从1-2月的-24.5%,回升到-16.1%,其中,房地产投资表现最好(-7.7%),而基建投资回升幅度最大(-16.4%),制造业投资表现最差(-25.2%)(

图表3

)。

1-3月,房地产销售面积增速从1-2月的-40%回升至-26.3%。我们草根调研了解,目前房地产销售主要受刚需支持,并未受到疫情的太大影响,预计后续房地产销售的修复将较为顺畅。在房地产投资中,表现最好的是竣工面积(图表4),1-3月累计增速达到2.6%。房企施工保持相对正常的进度,以确保已开工项目有良好的资金回笼;新开工面积表现最差,因房企(非龙头)现阶段的主要诉求还是回笼资金;土地购置面积增速从2019年就持续负增长,从3月1日当周到4月5日当周,100大中城市土地供应面积供地面积明显高于往年同期,地方政府在财政压力加大的情况下,有加快土地供应的迹象。从成交土地溢价率来看,也保持了与前两年同期相当的水平,体现房企的土地购置意愿尚可;1-3月房地产开发资金来源增速从-17.5%回升到-13.8%,其中,国内贷款和房地产按揭贷款增速最快(分别为-5.9%和-7.4%),信贷对地产投资的支撑作用更加突出,其次是自筹资金。

在房地产销售平稳修复、房企保持施工进度、地方政府加大土地供应、信贷对房地产投资支持增强的情况下,房地产成为带动中国经济修复的重要板块。这种修复力量具有较强的内生性,这也是为什么我们没有看到房地产调控政策的全局放松的重要原因之一

。

1-3月基建投资出现较大幅度的回升,这与地方专项债的提前发行密不可分。

一季度国务院提前下达了1.29万亿地方专项债额度,实际发行1.08万亿,其中77%使用在了项目上。近期国务院强调,二季度将再下达一批专项债额度,此外还增加了城镇老旧小区改造这一资金投向,并鼓励用于新型基础设施、医疗等市政设施项目投资。根据国务院要求,地方根据中央确定的领域选择项目,把重点项目、迟早都要干的项目、拉动作用大的项目选出来。

在判断后续基建发力的程度时,需要认识到以下几点:

1)

地方专项债监管并未松动

。近期国务院申明了“项目要有融资收益平衡方案,确保在项目建设取得实效的同时防范风险”。在符合要求的项目有限的情况下,项目进度前移是当前基建发力的主要途径。2)

新基建体量较小

。从PPP项目库来看,狭义新基建(不含轨道交通)规模仅占0.5%,加上轨道交通上升到16%;从新基建七大领域规模估算来看,2020年约为1.1万亿,只占去年基建投资总额的6%,且从筹划到落地也需要一定时间。3)从一季度地方专项债使用情况来看,用作重大项目资本金的规模仅为1300亿,占比12%,明显低于去年国务院建议的各地可达到30%的比例,对其杠杆效果不宜高估。

因此,当前基建领域应该说尚未出现、也很难出现类似

2009年的强刺激。

制造业投资修复面临较大难度,可将重心放在传统制造业的智能化升级上。

这是因为:1)制造业投资中90%是民间投资,其信心受到停摆的冲击更大;2)制造业大量面向出口,外需的“二次冲击”在制造业部门也将体现得最集中;3)防疫工作导致企业营收锐减、成本增加,加大了企业平衡资金缺口的难度。未来促进制造业投资回升的可能方向在于,大力支持制造业的设备更新和技改投入,推动制造业的智能升级,这是应对可能的“逆全球化”和“去中国化”的不二途径,也是在中国新经济与传统经济最好的契合点。

1-3月社会消费品零售总额同比从1-2月的-20.5%小幅回升至-15.8%。其中,商品零售增速从-17.6%回升到-12%,餐饮收入则从-43.1%进一步下挫至-46.8%,反映餐饮消费的启动十分有限。分项当中,表现最差的是服装和家用电器,3月基本没有出现修复;恢复相对较快的是汽车(消费刺激政策)、建筑装潢(房地产相关)、通讯器材(线上业态)、文化办公用品(线上教育)以及中西药品(疫情)(图表5)。

消费修复需要更加有力的政策支持。

当前抗疫措施尚未大面积解除,这是消费回升的主要制约因素。但是,不可忽视就业压力和居民收入增长放缓的更长期影响。3月城镇调查失业率从1-2月的6.2%小幅下降至5.9%,仍然大幅高于去年5.2%-5.3%的水平;一季度城镇居民家庭人均可支配收入的中位数下降到0%,势必对消费意愿和能力产生更根本的影响(图表6)。这也是当前政策重点放在帮助民营和中小企业度过难关上面的重要原因。同时,待消费具备全面启动条件后,消费券等直接的消费刺激手段也可以纳入考量。