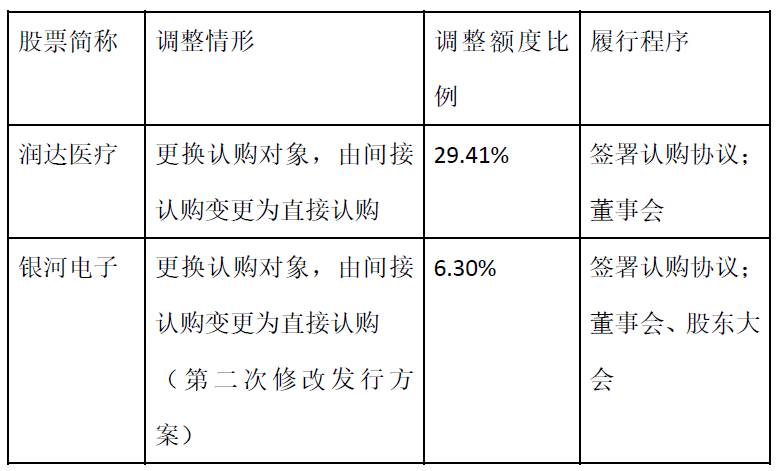

在该情形下,虽然出资人未发生变更,但出资形式发生变化,导致认购对象发生变更。从目前掌握的案例来看,有案例(如润达医疗,已过会)仅履行董事会程序,亦有案例(如银河电子)履行董事会以及股东大会程序,但相关案例均由新的认购对象与上市公司签署新的认购协议,且相关案例的调整事项均在反馈过程完成,无需重新锁价。

其中,润达医疗仅履行董事会程序,其依据为上市公司2016年第一次临时股东大会审议通过的《关于提请股东大会授权董事会全权办理本次非公开发行股票相关事宜的议案》, 议案中明确根据本次非公开发行方案的实施情况、市场条件、政策调整以及监管部门的意见,在法律、法规及规范性文件和《公司章程》及股东大会决议允许的范围内,终止本次非公开发行股票方案或对本次非公开发行具体方案进行调整,调整后继续办理本次非公开发行的相关事宜。

相关案例:

注:以上案例未重新锁价。

相关法律规定:

重大资产重组关于方案调整决议程序的规定

《上市公司重大资产重组管理办法》第二十七条规定,上市公司拟对交易对象、交易标的等作出变更,构成对重组方案重大调整的,应当重新履行董事会、股东大会审议等程序。结合审核实践,对于如何认定是否构成对重组方案的重大调整问题,明确审核要求如下:

一、关于交易对象

(一)上市公司在公告重组预案后拟增加交易对象的,应当视为构成对重组方案重大调整,需重新履行相关程序。

(二)上市公司在公告重组预案后拟减少交易对象的,如交易各方同意将该交易对象及其持有的标的资产份额剔除出重组方案,且剔除相关标的资产后按照下述第二条的规定不构成重组方案重大调整的,可以视为不构成重组方案重大调整。

二、关于交易标的

上市公司在公告重组预案后拟对交易标的进行变更,如同时满足以下条件,可视为不构成重组方案重大调整。

(一)拟增加或减少的交易标的资产的资产总额、资产净额及营业收入占原标的资产相应指标总量的比例均不超过20%;

(二)变更标的资产对交易标的的生产经营不构成实质性影响,包括不影响交易标的资产及业务完整性等。

《非公开发行股票实施细则》

第十六条 非公开发行股票的董事会决议公告后,出现以下情况需要重新召开董事会的,应当由董事会重新确定本次发行的定价基准日:

(一)本次非公开发行股票股东大会决议的有效期已过;

(二)本次发行方案发生变化;

(三)其他对本次发行定价具有重大影响的事项。

第十七条 上市公司股东大会就非公开发行股票作出的决定,至少应当包括《管理办法》和本细则规定须提交股东大会批准的事项。

《上市公司证券发行管理办法》

第四十一条 股东大会就发行股票作出的决定,至少应当包括下列事项:

(一)本次发行证券的种类和数量;

(二)发行方式、发行对象及向原股东配售的安排;

(三)定价方式或价格区间;

(四)募集资金用途;

(五)决议的有效期;

(六)对董事会办理本次发行具体事宜的授权;

(七)其他必须明确的事项。