作

者 | 陈圣洁

编辑 | 袁畅

本文首发于

“华尔街见闻”APP

,欢迎下载

“

华尔街见闻

”

,即时见证历史。

打着各种俏皮名字,“宝”类货币基金,曾经是大众管理“活钱”的梦想家园。

但时过境迁,随着货币基金年化收益率跌破2%,越来越多的投资者,开始考虑新的理财方向。

活期存款大概是不考虑的

,0.385%的年利率,一万元存一年可得38元5角,太微薄了。

第三方自营的现金管理工具和货币基金也差不多,很难超过2%。

所以,唯一的希望似乎在银行理财产品这一极。

赶巧,近年银行理财正在净值化改造,政策大潮下行业洗盘,一批大中小银行异军突起抢食市场。

这给了“活钱理财”很好的外部发展空间。

01

汹涌的活钱

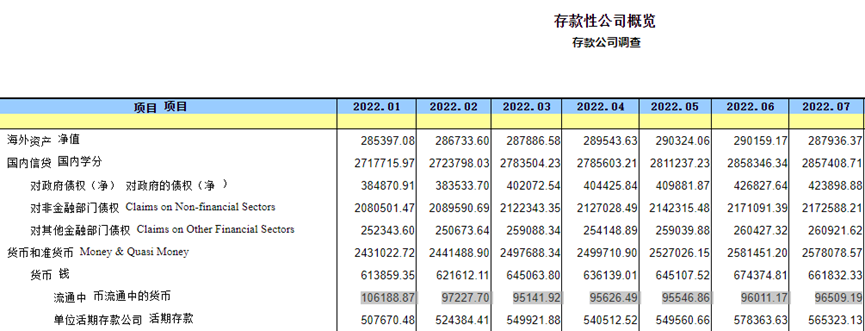

所谓活钱,指的是老百姓或机构手头的现金、类现金、“活期储蓄”等随取随用的资金。

根据央行发布的数据,2022年上半年,市面上流通的货币大概在10万亿上下,各银行储蓄机构的活期储蓄在50万亿元。

两者合并有60万亿。

这就是中国投资大众手里现金的“基本盘”。

02

孱弱的货基收益率

货基近年依然维持巨大的规模,但增速放缓。

根据相关协会5月末的统计,当期末货币基金总规模在11万亿上下,环比微增0.2万亿份。

月度增速几乎“归零”。

相关产品的收益率也不断收窄,截至9月9日,全部货币基金的

年化收益率(28日)中值为1.58%(来源:choice)。

其中,最高者交银活期通收益率

2.16

%;最低者为信澳慧理财0.28%,当然后者因为其规模较小,收益平滑难度很大。

03

异军突起的银行

相比之下,银行代销的“活期理财产品”收益明显要合适一些。

活期理财产品中的一大类被戏称为”宝宝类产品“。

所谓银的宝宝类产品,指的是由银行或银行理财子公司发起、银行渠道代销的可随时或1~3日内赎回的理财产品。

它们流动性比肩货币基金,服务有些比货币基金还好,

且近年的收益率优势日渐明显。

统计显示,各大银行的“宝宝类”产品,近期年化收益率普遍在2%以上,最高者可以达到2.9%一线,确实相当诱人。

事实上,过去半年内,银行理财子公司的“当家”宝宝类产品,动辄可以募集到上千亿元规模。

堪称,一个产品改变了一个行业的格局。

04

股份行拼收益

资事堂梳理了目前六大国有银行和12家股份制银行APP上的活期理财产品,得出以下结论:

1、银行活期理财产品的收益率具备明显优势

,相比其他同类(比如货基);

2、T+0产品的收益率和T+1接近,所以

T+0产品性价比高

;

3、大部分银行活期理财产品会限制规模,或是限制当日快速支取现金的规模,所以,

多个平台投资是比较理性的选择

。

分银行类型来看,

股份行的产品收益率大多高于国有大行

。

比如中信银行的“(新享2号)日盈象天天利5号 ”(T+1产品),

该产品的7日年化收益率高达3.514%(9月6日数据),几乎是货币基金的两倍。

不过,该产品仅限中信银行新客户购买,且限购100万元。

05

国有大行拼服务

和股份行相比,国有大行理财APP上展示的收益率会低一些,但服务创新很多。

比如,中行和交行的销售页面产品特别多,投资者的选择更多,收益率往往也比较可人。

而且中行率先推出外币现金管理类产品;交行则给部分活钱理财产品推出定投模式,都是业内首创。

农业银行和邮储银行则比较专注母行及其理财子公司的产品,其中邮储银行的活钱管理产品相对活跃,且全部实为T+0产品,比较难得。

建行的实时赎回是一个特长。该行代销的多只产品,虽然收益率不高,但产品可全天候赎回实时到账,

且个别产品在证券工作日9:00-15:00,单日单客可赎回5千万份。

建行代销的私享净鑫净利按日开放式产品,在非交易时间段的快赎额度更是高达20万份。

06

日开型固收“横空出世”

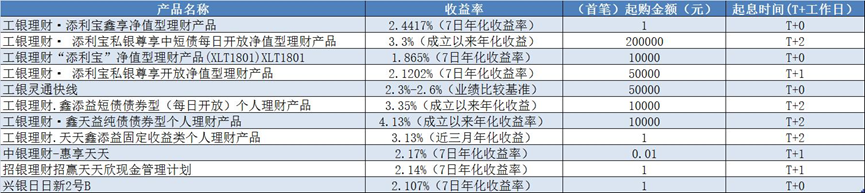

相比之下,工行则是试图用日开型固收类理财产品来吸引客户。

和“宝宝类”理财不同,日开型固收类理财产品虽然流动性较好,但收益率波动大,相对收益更高。

比如工行代销的部分产品收益率被标注为超过4%(见下图)。

附图:工行部分活期理财产品(截止日期:2022/09/06)

日开型固收类理财产品,不仅是工行的选择,也是许多股份行的选择。

在投资者适应了收益率波动的现实后,该类产品的后续潜力还很大。

07

理财功能创新增多

为吸引客户,近年一些银行也在努力做“差异化”的创新,尤其是

功能上的创新

。