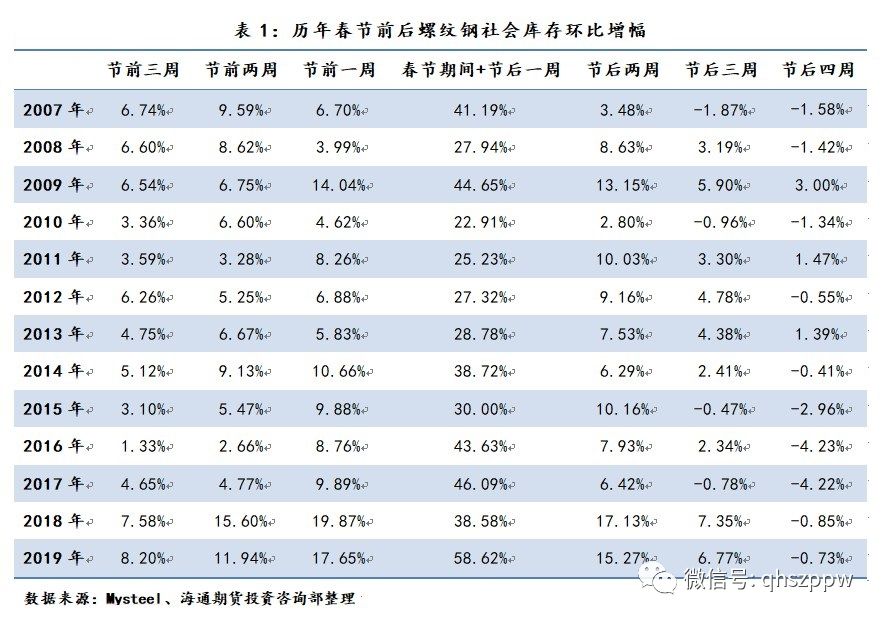

Mysteel数据显示,截止3月7日,即春节后的第四周,螺纹钢社会库存周环比减少7.45万吨至1011.21万吨,五大品种钢材社会库存周环比减少16.8万吨至1850.2万吨。螺纹钢社会库存在经历了连续12周的增库存周期后终于在本周开启下降模式,随着南方阴雨天气的逐渐消散以及北方天气的逐渐转暖,需求陆续启动,社会库存也应声迎来了拐点。

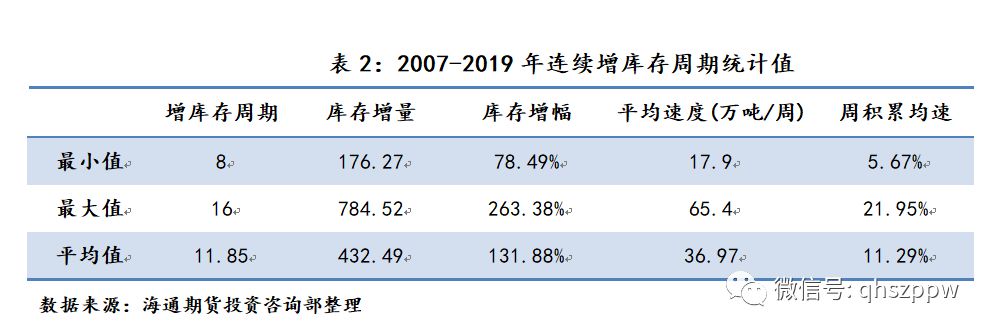

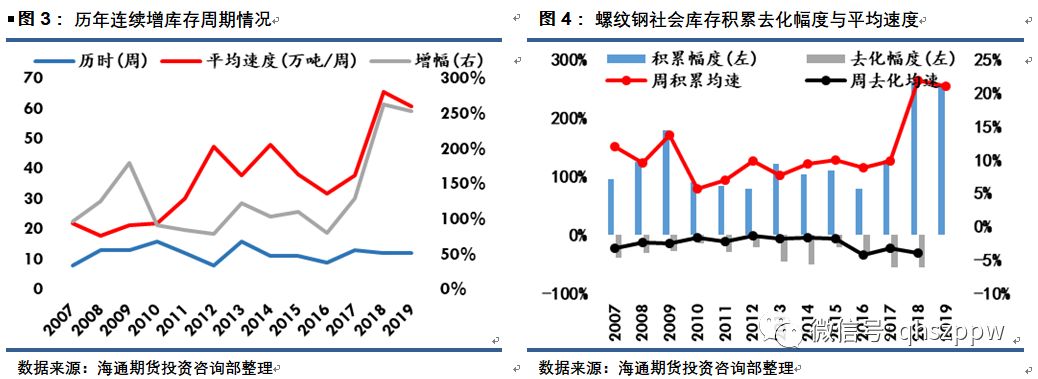

从往年连续增库存周期的情况统计来看,通常情况下,库存积累始于上年末1-3周,止于年初2月底3月初,统计2007年至今的连续增库存周期,最低8周,最高16周,平均周期约在12周左右,平均增幅约为132%,其中历史上最大的增量、增幅以及周期平均库存增速纪录均是2018年创下的。2019年整个连续增库存周期最终增量达729.76万吨,增幅252.6%,平均速度60.8万吨/周,各项指标远超历史平均水平,但最终却仍未能超越去年。

连续增库存周期告一段落,按往年规律,随之接踵而来的将是连续去库存周期,而往年连续增库存周期与连续去库存周期的表现与周期结束后半个月左右的行情走势均有较大的关联性。总体概括为:在政策性扰动相对平稳的前提下,若连续增库存周期积累幅度和周积累均速超预期,或明显高于去年,预示库存压力将会增加,则周期结束后价格大概率会走出下跌行情,反之若增库存周期表现较差逊于预期,库存压力相对减缓,则周期结束后价格大概率会表现偏强;若库存在连续去化周期中降幅、降速加快,库存消化过程顺利,侧面反应需求进展相对良好,对周期过后价格行情将有一定支撑或提供上涨的驱动力,反之若降库周期表现较差,需求进展可能不甚乐观,一定程度上会对价格形成掣肘,成为打压价格的催化剂。

今年刚刚结束的连续增库存周期对应的将是三月下旬的行情走向,由于现在正值“两会”期间,环保要求正值高峰期,在供应方面有所压制,而货币政策、基建投资开工等政策性预期仍处于偏强期,政策性需求预期正强,且最终连续增库存程度也尚未超过去年,所以在当下多重因素交织的背景下,库存积累过程中的压力被“两会”、环保、政策性需求预期等多方面因素中和了一部分,库存端的压力出现了一定程度缓解,供需矛盾也有所缓和,钢价整体表现依然较为强势。政府工作会议预期下调增值税从16%至13%,理论上来说对于国内工业品价格是不利的,但是通过上述分析,显然这并非当下焦点。然而对于后期而言,“两会”过后生产线陆续复产的概率将会增大,供应水平将逐渐恢复,而库存积累过程产生的压力在3月下旬的释放程度如何,钢价承受的压力如何,一方面要看情绪过后市场对政策性决策的实际反应及落实情况,另一方面则需结合着去库存的力度以及4月份左右雨季对于实际需求端的影响情况来看待。

声明:

本报告版权归海通期货股份有限公司所有。经授权发布。

编辑整理:李铱想