主题分享

大家好,我是中行张宇杰,负责的是行里互联网这块支付业务产品管理,不是像各位技术大咖对于技术这么有研究,今天主要是想分享点银行B2B支付,主要偏业务产品介绍,希望让之前没接触过银行产品的同学了解下。因为今天要加班,所以讲的可能会比较简单,后面的回复也会有点慢,请见谅。

本来想将跨境支付这块,也没时间整理,等下次有机会大家交流下。

首先,介绍下银行b2b支付产品。我们行产品分类上看可以分为直付,保付,预授权支付,协议支付。其他银行也会有点不同,但大部分是类似的。

场景分类可以为传统电商支付如买卖商品,大宗商品现货支付(交易所出入金模式),航运支付(航运市场本外币支付模式),监管类支付(银行作为资金担保方或者托管方,有点像支付宝功能)。当然还可以有其他场景下的支付模式。

我们这些产品有些第三方直接用的就是B2B直付,或者是一些商户。其他大宗、航运是比较特定行业企业使用。预授权目前也只有铁老大有这需求 。

2.简单介绍下银行B2B产品分类后,我们看下银行b2b支付产品买方支付使用流程。对于买方支付企业,服务渠道都是通过银行网银,

就是说企业在平台上使用b2b后,先经办人在平台上下单(类似于b2c个人下单),下单后企业授权复核人员在企业网银上进行授权支付。在这里银行b2b支付流程其实是分割二个阶段。一是在平台上进行下单,通过银行提供给商户平台接口,生成含有商户号,订单号,金额,付款人等信息的信息流订单。二是正式支付阶段,买方支付企业通过银行e-token介质登录企业网银,在电子商务模块(每家银行对应模块功能名称不一样)选择订单进行支付,所以b2b支付都是异步模式。有些同学会问,能不能简化直付流程,不要三步,直接经办支付即可?据我了解好像功能上是可以,但是业务上企业财务至少需要一级授权。目前银行通过网银做此操作,有些银行APP、WAP是可以直接授权的,也算是互联网化了 。

3.介绍下商户平台与买方支付功能开通情况。商户平台如果需要开通b2b支付,先是银行开立账户-谈好价格-签署协议-获取接口-开发调试-上线。在这中间,银行会在其系统中发起签约开立工作,简单说其先在核心系统为商户平台开立账户-网银系统上开通网银(基本上银行所有在线支付开通都是基于网银系统)-在网关商户系统中开立商户信息如帐号,费率,到账日期等要素-绑定证书-商户平台导入证书配置。 买方支付开通功能类似上述流程,区别在于买方支付企业只需要到开户行开通b2b支付服务,当然该服务也是基于企业网银系统。银行一个业务可能会拉动众多产品的售卖,这叫捆绑营销吧~

这个图【图略】是B2B支付拓扑图。

接下来以b2b支付为例说一下具体产品。银行b2b支付通过一个叫ipps支付网关系统,商户系统,网银系统,核心系统,对账系统等组成。(不同银行有不同叫法或者有些功能是合并起来)。

大家看到BANCS就是银行核心系统,其他银行也有不一样的名称。

IPS是核心前置机,没有业务产生,跟商户有关的一个是IPPS,支付网关系统,很多三方、商户拿到银行开发接口就是这个。

跟我们商户平台直接有关的是ipps系统,商户平台开发都是根据这个接口开发文档来的,商户平台根据这个ipps支付开发接口,可以实现支付,通知,联机退货,批量退货,交易查询,付款行查询。交易类的功能都是异步模式,查询类都是为同步模式。

银行走的直连都是通过行内系统作清算的,我们这叫CIBP,中间业务平台-B2B

CSPB类似商户批量系统基于网银这块

在这里,还有一个文件上传,下载服务,比如对账文件,批量退款等。银行对于这种类型的操作,是通过取票模式,即商户平台先通过接口当时post到银行系统取票,然后再post到另一个系统验票,然后再操作上传下载,主要是为了安全考虑。

另外在工作中,很多商户平台或者第三方的技术会问,银行证书怎么配置后都出错,这个问题不同银行不太一样,有些银行证书下载后需要使用加密证书配置,有些是仅需要加签证书配置即可。

好了 今天就分享到这里,基本上简单的介绍了银行B2B支付产品。请大家多多指正。谢谢

自由讨论

08:26:38 XY: @ZZX? 多谢,学到不少财务专业知识。银行资金明细和会计系统银行日记账勾兑,这块是系统自动勾兑,还是人工?这2个并不是一对一的吧?

08:32:10 ZZX: 肯定是系统对,如果系统能自动拿到对账单最好了,拿不到就手工上传系统再对。理想状态是要一对一的,这块要调整你的银行日记账记账方式一致, 对不上也很正常,做个调整就可以了,对账的目的就是为了发现不一致及时调整,否则越积越多就乱了。例如对于代发业务,要看银行是单笔记还是多笔记,你的会计系统银行日记账和它一样就行,否则一单3000笔的代发的人工干预就够累人的。

08:41:08 XY: 那其实就是2边都要先清分好?

08:42:45 ZZX: 银行清分你不用管,你自己系统的清分肯定要做啊。对账,肯定是清分后才对。

08:43:02 XY: 比如收单入款,有些银行是T0,一天结算3次。

08:44:07 ZZX: 这样你的系统就是实时或准实时清分。

08:49:06 XY: 银行的资金明细不用清分?批量出款一笔扣,多笔退回的,咋弄?

08:50:51 ZZX: 如果第三方是直连银行,银行既是通道又是备付金合作银行。 对账分两次,第一次是业务对账,也就是流水对账,要对出应收应付。第二次是结算对账,也就是资金对账,对的是实收实付,实收实付和应收应付也要对上。

08:52:20 Leeyal:那如果第三方接多家银行呢? 第三方相当于在多家银行拥有备付金账户,是这样嘛?

08:52:39 XY: 是的

08:53:30 XY: 清分核对其实就是缩小差异数据范围

08:55:34 ZZX: 不是,你不清分手续费乍对?

08:56:31 XY: 手续费账户分离掉[呲牙],银行可以从一般户扣手续费的,不从备付金账户扣。分开来对。

09:01:51 ZZX: 不论是从哪个户扣手续费,你都得有相应的银行日记账与其对应,否则你的一般户少钱了,去哪了?有没有多扣?这些得是问题。所谓的资金管理平台,凡是与本平台有关的业务产生的资金出入的账户,都要进行管理,即使线下操作,也要在平台上进行补录。

09:06:42 XY: 这看一般户要不要放系统里管理的。有些是财务单独另外去处理的。备付金只是周期总提一笔手续费,录入一次会计凭证就好了。

09:11:59 ZZX: 我理解,这是监管上的要求,费用不能从备付金里出,所以在清分的时候,手续费的计费方式属于外扣模式,从会计角度看,这笔支出是要在会计系统中记入到支付类的支付科目。 如果财务真不关心这块也没有问题。 但是清分肯定要做的,只不过在外扣模式下,你的应收或应付资金与你的交易资金是一样的。

09:16:17 XY: 还是清分麻烦,各种银行都不一样,需要不断调整规则。

09:17:15 ZZX: 肯定是啊,通道清分规则是维护在通道上的,也就是银行上的,清分时,按银行分类清分。你不要把规则揉在一块。

09:18:56 XY: 按银行分的

09:20:44 ZZX: 那就没有问题啊,你再把计费模型独立出来就行了。

11:13:58 LWF: 渠道对账对明细,清算是直接拿轧差结果做资金调拨。有另外一个问题 是先对账还是先清算 ,大多是先清算再对账 ,不过有些企业还是会对账在先 后续清算是拿对账结果做清算的。

11:16:42 ZZX: 对账目的是为了最终结算资金一致,对账后再清算意义不大了。

11:18:28 ZCK: 这是2件事情吧 对账是跟银行对 清分结算是跟我自己的商户清分结算?

11:19:10 ZZX: 你说的是商户清分,我说的是通道侧的。

11:19:25 LWF: 恩 和银行的被动清算。清算和结算是2个。一般银行会给一份业务明细账单,还有一份按业务,比如 充值、退款等的资金账单, 对账是先对明细账单,再核对资金账单?

11:22:21 ZZX: 肯定是了,你明细都对不上,资金能对上么?

11:23:52 LWF: 那这么说,被动清算以银行为准,按银行的的资金直接清算, 那明细对账和清算2个动作没任何关系 ,即使对账不平 你还是要清算的,然后再去排查差异。

11:25:15 ZCK: 没理解 你这意义。对账 不就是以银行为准么?银行出对账文件 就有明细+总账金额。同时银行给你们打款也是根据对账文件中的总账金额给你们打款。

11:25:40 GZ: 不一定,银行虽然出错概率小 但是还有查哪里有问题。

11:26:09 ZZX: 虽然是被动清算、非自主对账都是以银行为主,但第三方支付公司也不能糊涂啊,不对的地方是要查明白原因的。

11:26:19 ZCK: 是要查。那是要查短款,不是长款。长款 就不用查了,短款要人工干预。

11:27:00 TJB: 长短款不都要查么?所以要对账,要给商户清算,要把钱给人家。

11:27:28 ZCK: 长款要么退款,要么T+1、T+2接着对。只差短款。

11:27:48 TJB: 你是对的

11:31:40 HS: @ZCK: 长款可能也会补单,不一定是退款,退款一般是商户发起。钱给多了好处理,就怕给少了短款。

11:32:31 ZCK: 我说的退 是银行成功、我方失败。其他情况 对账出的长款,T+1 T+2后接着对账。如果还对不上 就发起退款。出差错,短了,那就要清算人员人工干预。要查到底是系统问题还是银行问题。

11:37:36 LWF: 比如 提现 银行成功了 我方失败 @ZCK:

11:44:59 ZCK: 提现 银行成功 我方才会成功;银行失败 我方才会失败。我方最多没收到结果,超时。然后发起查询。

11:46:04 QJX: 提现是有可能银行成功,我方失败的,这种情况补单处理。

11:46:26 ZZX: 所谓的第三方支付相对银行的被动、非自主,意思是先行以银行的为主,即使有差错,也先这么弄,不对的地方,后面再说。这个后面再说,就是对账的差错。

11:47:05 ZCK: 超时的订单不会置为失败,会成为处理中或者未知状态。如果查询还没获取结果,就是中间状态。第二天对账出差错,清算人员发起调账。

11:48:01 QJX: 提现查询返回也不完全准确,前一段时间就遇到过,银行查询返回流水号重复,交易失败,但是银行放款成功的情况,只能第二天对账后补单。银行接口也会存在bug的。第一笔提现交易后,查询交易状态(30秒),查询接口返回流水号不存在,继续拿该笔流水去银行放款,再查询返回流水号重复,问题出在交易状态查询接口返回流水号不存在是不准确的。

11:49:06 ZZX: 交易失败,说的是你本次查询交易失败,不是原交易失败吧

11:49:08 ZCK: 银行的系统不是万能,所以要对账。

11:52:27 ZCK: 再查询返回流水号重复 你也不会把你这比提现交易状态改为失败,还是中间状态了?这第二天对账,就会出差错。

11:53:11 QJX: 流水号重复的话,交易查询返回的交易状态就是fail的

11:54:01 ZCK: 那这样,会出问题。你们系统认为提现失败,用户可以接着再提。其实这比已经提现成功。

11:54:33 QJX: 是的,确实会再提,但是银行给的交易状态也确实是失败。

11:55:06 ZCK: 那可以找银行赔付

11:55:16 QJX: 目前bug已修复,银行的bug我们也不可控。但我们是信用提现,用户是要还的[呲牙]。否则只能让银行赔了。

11:56:15 ZCK: 嗯

11:58:09 ZXX: @QJX?第一次查不到是原交易未到银行,你的查询就到了,我们叫”查询先到”。也会出现冲正先到的情况。做得好的系统会针对这些情况做控制处理。

11:59:35 QJX: 查询先到的情况该怎么处理呢?是银行控制,还是我们业务系统控制呢?

12:00:18 ZXX: 查询先到,我们的做法是:查询返回无此记录。后来的支付交易返回失败,不做处理。

12:01:02 ZXX: 我做我们行核心系统和支付系统的时候,都采用这个方案。冲正先到也是这样

12:01:57 QJX: 是的,但是第一笔交易到银行后,银行放款又成功了,后面再查返回就是流水号重复,这里银行应该返回第一笔交易的状态才对,估计后来他们也是这么改的。

13:39:12 ZZX: 接着讨论下早上那个查询先到或冲正先到的问题,这个原因应该是数据存储不一致的原因:比如原交易和冲正交易落在了不同的处理节点上,但我对这种做法感觉有点奇怪:冲正交易本身是对原交易的冲正,是说冲正交易是关联到原始交易,但这种做法明显的反了,也就是说,我每一笔消费交易,都要去看一下冲正库,如果已冲正了,则此主交易失败。不是个正规做法啊。

13:50:07 ZD: 说的没错,冲正问题应该是由冲正交易去查原交易流水号,如果不存在就冲正失败,报原交易不存在。

14:04:02 ZZX: 对,我理解是要分开看这个问题,对于收款业务来说,即使冲正失败也是没有问题,大不了日终对账退款,银联好像就是这么做的吧; 对于付款类业务,就不应该提供外部冲正功能。

12:03:32 ZXX: 让他们请我去帮他们看看他们核心吧,我有4家银行核心系统开发设计经验~[呲牙]

12:03:52 QJX: [强]

12:46:37 HCG: @ZXX?牛人 用两句话描述一下银行系统的复杂程度[呲牙] 或者直接开个专题给各位长长见识?

12:01:01 LWF:

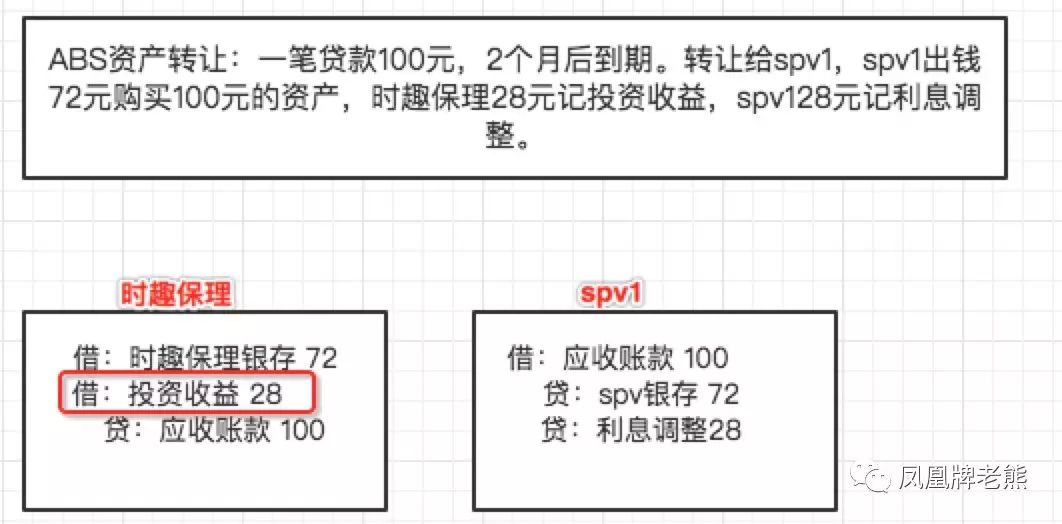

12:01:37 LWF: 大家帮忙看看哈,资产转让,这几笔分录问题在哪?群里有做核算相关的吗?

12:07:48 GF: 时趣是资产出让方吧

12:08:36 GF: 你们利息调整的科目是用来干嘛的

12:10:04 LWF: 对的 时趣是资产出让方, 那时趣的这部分分录 ,28是归属投资收益么?

12:11:17 GF: 我比较好奇哈,这个转让是债权的直接转让么

12:12:00 LWF: 是 ,应收账款的直接转让

12:12:36 GF: 那28应该是他要亏损的金额吧

12:16:30 ⊙▽⊙ 我也觉得28是损失吧,从资产转让方角度,应收减少100,银行存款增加72,借方不会是收益吧,收益应该是贷方吧

12:22:48 GF: 我们也是那么处理的

12:23:07 GF: 应收减少100,银行存款增加72

12:25:00 LWF: 你们28收不回来吗

12:55:24 ZZX: 这个科目没有什么问题啊,那个28块钱投资收益,属于6111,6111属于损益类科目,按借贷规则,损益类收入减少,记为借方。

13:00:17 GF: 损益类科目主要用来放哪些账务

13:01:17 ZZX: 基本上是各类代收入或支出两个字的

13:04:05 GF: 主要是用来平衡资产的帐吧,比如说资产原本值100,卖了72,其中28属于损益

13:04:21 ZZX: 我记得基础会计上是这么说的,损益类收入一般都是由资产类转化来的,所以记账原则与资产类相反

13:05:37 GF: 又比如说,我一些股权资产,买的时候花了100万,卖的时候卖了110万,多的10W是不是也计入损益?

13:06:06 LWF: 不是投资收益类?

13:07:01 ZZX: 投资收益只是损益类中的一个科目

13:07:49 ZZX: 对啊,计入6类科目

13:13:22 GF: @ZZX 你对托管系统和一般账务系统的区别有了解么

13:13:42 GF: 希望能向你请教请教啊

13:14:43 ZZX: 托管系统是啥啊

13:15:20 GF: 托管系统重在记录一些权属关系,就比如说债权的托管系统,债券的托管系统。我们目的只是记录每个人有多少债券份额。

13:16:52 ZZX: 就是权益登记呗?

13:17:04 GF: 对对对,所以我们就不会有什么损益啊,这些科目,因为不关心投资者的亏损或盈利。

13:20:09 ZD: 托管系统可以理解为只记台账。

13:20:29 ZZX: 科目是会计系统的范畴,你说的托管,我可以理解为一个业务系统,或是一个账户管理系统,会计系统是核算系统,最主要的特点是以货币为计量,也就是所有的都是钱。 而拖管系统,我认为只管这个账户的增减。

13:20:57 ZZX: 理解为台账也是可以的

13:21:32 GF: 不过我们是按复式记账记得,贷方是发行人,借方是债权人。

13:22:00 ZZX: 复试记账只是记账原则。

13:22:26 LWF: 贷方是发行人,借方是债权人。

13:22:41 GF: 嗯嗯

13:22:47 LWF: 这个要以一个核算主体吧?

13:22:54 ZZX: 刚才不是说过了,它是一个账户管理系统,账户的记账流水就是分录

13:22:59 LWF: 不可能是两个主体的

13:23:07 ZD: 对于托管户其实是虚账户,多虚户可能对应一个实际账户。记账主题其实是实户,虚户只记录台帐。托管户很多玩法,上实下虚,上虚下实都可以。

13:25:42 GF: 嗯嗯,我觉得对于银行来说,个人账户本身上应该也算是托管户。托管了自然人的钱的数量。

13:33:25 ZZX: 对于账户的广泛的定义,就是存放权益的实体。

13:37:21 ZD: 这个我觉得我对托管户的概念理解有点出入了,我以为是资金托管业务,例如p2p资金托管业务,结果讨论的是广义的账户。[尴尬]

13:39:10 GF: 资金的托管和权益的托管又有哪些异同?

13:46:48 ZZX: 所谓权益托管,就是将自己对某个事物的所有权委托给别人进行管理。资金只是权益的一种。权益的范围比较大,包括各类资产。

14:12:58 CL: 请教个问题 可以根据微信和支付宝的付款码的前三位判断是微信付款码还是支付宝付款吗?如果不能的话,怎么判断是微信付款码还是支付宝付款码?

14:14:30 LT @CL: 扫码中转页面可判断扫码源

14:15:14 CL: 详细说一下,不太懂@LT

14:15:52 CL: 我问的场景是C端用户动态付款码被扫环节,怎么判断此付款码是微信的还是支付宝的?

14:16:14 LT B扫C?

14:17:13 CL: 对

14:17:35 dio: 二维码有信息的,我忘记了叫什么

14:17:37 GC: 那很容易啊 直接认界面颜色

14:18:02 ZCK: 超市扫 操作员有个选择的过程

14:18:10 LT 那就让B的操作员问下C,再扫[呲牙]

14:18:16 CL: 系统识别

14:18:22 dio: 不需要选项,直接认定

14:18:27 ZCK: 扫码抢是一把

14:18:33 KXG: 条码前两位,可以判断

14:18:39 ZCK: 我记得 超市操作员要选

14:18:51 dio: 这个二维码内是有信息的,你问问你们的开发吧,这个可以做到

14:19:46 CL: 收钱吧是做到自动区分微信还是支付宝的付款码的,肯定有规则可以区分出来的,我周围没人知道规则。

14:20:02 CL: @花生 谢老师知道这个规则吗?

14:22:44 dio: 很多都做到了,这个二维码是有信息的,这个要问一下你们的开发,这个绝对可以识别,我之前支付公司系统就可以做到

14:22:51 HCG: 微信跳转到你们页面时会带着referer参数 正常应该让微信回调你们接口时加个参数说明来源 做开发的知道

14:25:12 superbboy: 微信的付款码是有固定前缀的, 这个官网有说明,10~15。支付宝还没有看到规则,不过貌似都是2开头

14:25:18 KXG: 微信条形码规则:18位纯数字,以10、11、12、13、14、15开头。支付宝28开头。不过最近有更新

14:25:58 CL: @KXG 是支付宝的规则更新了还是微信的规则更新了?

14:26:20 KXG: 微信,最新的我忘了,看文档

14:27:17 ZCK: 扫码枪 应该是识别不出来,需要操作员去选择。而且这个规则 支付宝 微信都是自己定,没有一个统一机构分发。

14:30:07 dio: 扫码枪可以

14:30:25 dio: 不需要选项,系统自动

14:31:33 superbboy: 扫码枪我的理解只是类似自动输入工具,还能自动识别微信、支付宝?

14:31:58 ZCK: 扫码枪只是读头 读到二维码 扫码枪本身识别不了

14:32:05 ZCK: 对的

14:32:10 ZCK: 没道理

14:32:35 ZCK: 除非超市 系统 读到这个数据后 系统做了判断

14:33:20 HCG: 扫描枪只是读个图片 不能解析理解吧

14:34:46 CL: @KXG 你是在微信支付开发文档的那一块儿看到这个规则的?

14:35:17 ZCK: 这规则 我觉得不行

14:35:28 ZCK: 支付宝可以18开头 我也可以18开头

14:35:37 ZCK: 不能说我的就违规吧

14:35:45 dio: 这后面肯定有系统程序的判断的,我之前公司就可以b扫c直接扣钱,也不需要选择

14:36:27 KXG: 写死是一个策略,并不是真理,不用走死胡同。外设都是串口指令,当然要软件判断。

14:36:52 Wall-E 码枪只读取,后面的系统判断吧

14:37:06 KXG: @CL:?这个最好的方式就是问一下你们对接的BD,马上知晓

14:55:14 CL: [擦汗]

14:57:59 ZZX: 不就是只有支付宝和微信吗?后台做个规则配置就完了,至于配啥,找官方要就行了

15:03:51 CL: 知乎上 给出了官网对应的出处,我个人觉得以付款码的数字规则来判断,或许可以

15:03:52 CL:

15:24:53 XiaoY: 这个就是以付款码开始的数字作为判断的。去微信讨论和银联互通的问题。如果一个机构也使用了1开始的,比如百度,收银机需要给它做个单独的按钮去选择。

15:32:20 CL: 那如果这个规则可行的前提就是所有的C端付款码的数字规则 前两位不冲突?@XiaoY

15:32:48 XiaoY: 是的,其实、微信支付宝这种被扫的条码付,不知道它的风控机制如何。

15:33:06 XiaoY: 风险还是存在的。

15:33:14 XiaoY: 很容易被利用。

15:33:39 XiaoY: 这个和银行卡的卡BIN规则类似。

15:34:07 XiaoY: 引入了类似token机制。

15:34:16 CL: 被利用是指被有心人拿去付款编码 盗刷?

15:34:58 XiaoY: 在互联网领域,如果风控不好,利用它的漏洞来犯罪,是很容易的。

15:35:10 XiaoY: 有机会可以看下,3DS2.0

15:35:27 CL: 3DS2.0,这个是某个文?

15:35:43 XiaoY: 3DS,历史悠久。

15:35:53 XiaoY: 2.0是去年底出来的。

15:36:26 XiaoY: 国际银行卡组织的标准规范。

15:36:32 CL: 入行太浅 ,还没关注到。好的,我去翻阅一下,O(∩∩)O谢谢@XiaoY

15:36:44 XiaoY: 客气

16:06:34 YM: 群里有人清楚开放式基金数据交换协议的033非交易过户和098的快速过户区别吗

16:06:40 YM: 分别用在什么场合?

16:06:50 YM: 求教了

16:36:31 ZXF: 请教一个问题,如果想做支付账户实名,银行卡/短信,身份证信息校验,有没有推荐的第三方,费用如何?

16:37:52 Peter: @ZXF 是对公?还是对私?

16:38:21 ZXF: 对私

16:38:43 GZ: 我发的ppt里面有

16:38:55 Chess: 支付宝有个扩展业务字段是是否需要实名校验,但没用过~

16:39:20 Chess: 我们三一致用的京东,四一致用的连连支付

16:39:23 GZ: 快钱啥的都可以把

16:43:17 Peter: 很多支付公司都提供4要素认证服务的

16:43:20 ZZX: cfca的便宜,6毛左右吧

16:43:36 Peter: 短信你的平台自己发就好了。

17:20:28 CL: 企业实名认证(营业执照或社会统一信用代码、法人姓名、商户注册名称),一般一条多少钱?

17:26:45 CYL: 跨境支付过程中如果通道的交易币种和结算币种不一致,系统应该怎么设计?另外存不存在多结算币种的支付通道?

17:29:32 dio: 企业有实名认证这个概念吗 不是上传附件?

17:29:59 WSB: 就是企业认证

17:30:47 dio: 企业认证有接口? 这玩意不是三证一表的吗

17:31:08 XiaoY: 交易时转换和结算时转换。

17:32:00 CYL: @XiaoY: 就是自己做DCC

17:32:20 XiaoY: 动态货币转换。

17:32:54 XiaoY: 这个有很成熟的应用吧。

17:33:17 XiaoY: 有汇率换算表。

17:33:49 CYL: DCC是有很成熟的应用

17:34:34 XiaoY: 系统设计上不复杂。

17:34:35 CYL: 群里有支付宝的产品或者技术没?

17:34:58 CYL: 就是交易流水记账比较麻烦

17:35:15 CYL: 退款也麻烦

17:35:28 ZXF: @Chess-首付游-技术?谢谢

17:36:44 Chess: 客气啥~最近刚跟你们联调完接口[捂脸]@ZXF

17:37:12 ZXF: @Chess-首付游-技术?[捂脸]

17:53:06 Freewolf: @ZXF? 网商银行便宜

17:53:36 ZXF: @Freewolf?谢谢 我查查

17:53:58 Freewolf: 阿里云 这个, 很方便。

11:29:07 TJB: @ZZX 昨天你讲的客户那个 想到一个问题 个人分 自然人客户 自然人用户 自然人账户 企业分 企业客户 企业用户 企业商户 企业账户 那如果是一个 个人商户该怎么按照这个模型归类呢

11:31:25 ZZX: 一样的啊,个人商户也是客户的一个业务影子

11:34:55 TJB: @ZZX 个人客户 个人用户 个人商户 个人账户 企业客户 企业用户 企业商户 企业账户 这样?

11:37:10 ZZX: @Sim 是的

11:46:32 GF: 讨论比较激烈,我对业务有可能不太熟悉,想问一下长短款分别是什么。。。

11:46:58 Wall-E 长款是银行钱多,短款是银行钱少

14:30:18 KXG: 【重磅必读】中国银联建立银行Ⅱ、Ⅲ类账户互联互通合作机制

14:30:30 KXG: 今后,对于加入银联互联互通合作机制的银行客户,只需在任意一个银行拥有一个Ⅰ类户,就可在其他银行手机银行、网络银行等各类渠道随时、随地在开立Ⅱ、Ⅲ类账户,享受便捷、全面、多样化的金融服务。同时,上述银行客户在账户开立后使用包括银联“云闪付”、银联在线支付等各类银联产品服务时的产生资金损失,银联将通过银行向客户提供每人每年不超过3万元的资金损失赔付服务,确保银行客户支付无忧。

感谢您对本文的关注,如需要及时收到来自“支付产品技术交流群”的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。本文档来自“支付产品技术交流群” 的聊天记录整理,由志愿者整理并发布到本网站。