11月2日,国家食品药品监督管理局药品审评中心(CDE)受理了PD-1单抗药物Opdivo在国内上市销售的申请。对于国内癌症患者来说,这是一个令人振奋的好消息。以Opidvo和Keytruda为代表的PD-(L)1抗肿瘤药自2014年上市以来,治疗范围不断扩大,疗效得到逐步确认,逐渐成为癌症免疫疗法的主力,然而由于种种原因,今年11月以前,已经问世的五种PD-(L)1抗体药物均未申请在国内上市销售。国内患者若想采用PD-L(1)药物治疗,只能通过非官方渠道代购或者出境接受治疗,成本和风险都很难控制。Opdivo的申请预计将在2018年通过,其它品种的PD-(L)1药物,也预计会在中国展开申请抢占市场。

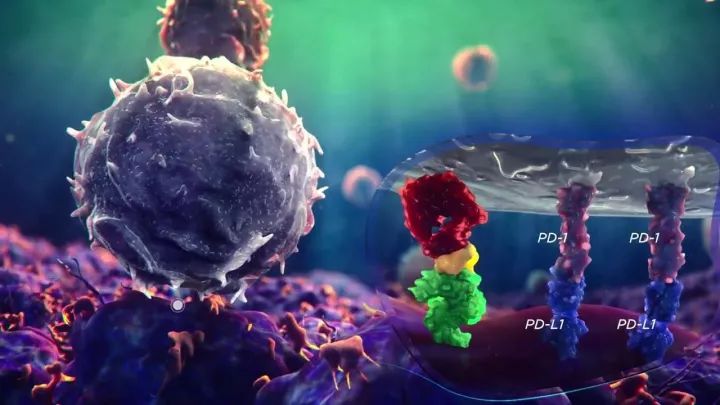

PD-1(Programmed Cell Death Protein 1,程序性死亡蛋白1)是人类免疫T细胞表面的一种受体蛋白。当PD-1与其特异性配体PD-L1(Programmed Cell Death Ligand 1)结合后会抑制T细胞的免疫反应。

PD-1蛋白在人体内主要在T细胞、B细胞前体和巨噬细胞等表面分布,同时与两种配体结合,分别名为PD-L1和PD-L2;前者在20%-50%人群的肿瘤细胞中有所表达,PD-L1通过激活PD-1通路,最终导致相关免疫细胞程序性凋亡,抵抗免疫细胞对肿瘤细胞的清除作用。

某些肿瘤细胞会在其表面表达PD-L1并使之结合T细胞表面的PD-1,从而防止被T细胞清除。

抗PD-(L)1单克隆抗体特异性的结合PD-1或者PD-L1,占据两者的相互作用位点,从而阻断癌细胞通过其表面PD-L1对T细胞的免疫抑制,进而使T细胞发挥正常水平的免疫反应清除癌细胞,癌症的免疫疗法正是基于这一原理。

与常规化疗相比,免疫疗法对正常细胞毒性较低,不易产生耐药性,而且客观缓解率也较高。以恶性黑色素瘤为例,铂类化疗药物客观缓解率(Objective Response Rate, ORR)在10-20%,特异性靶向药物缓解率在50%左右,但是针对的是BRAF基因变异的肿瘤,对非变异的肿瘤无效。

PD-1免疫疗法缓解率则在30%左右。

目前上市的PD-1单抗药有百时美施贵宝的

Opdivo

和默沙东的

Keytruda

,PD-L1单抗药有罗氏的

Tecentriq

,默克-辉瑞联合开发的

Bavencio

,阿斯利康的

Imfinzi

。另外,再生元和赛诺菲联合开发的

REGN2810

正在进行III期临床试验,结果令人满意,即将成为上市的第三个PD-1单抗药物。

2014年Opdivo和Keytruda在上市之初都仅被许可用于治疗恶性黑色素瘤。发展至今,

PD-(L)1类药物已经得到批准在至少9种癌症上进行治疗

。尽管对于不同癌症PD-(L)1药物的治疗效果不尽相同,但是总体来说,PD-(L)1药物与传统的化疗药物相比,在药效持续时间、应答率和副作用等方面都具优势,

尤其是对于转移性的晚期癌症

。目前市面上的

5种PD-(L)1药物具体适应症

总结如下:

点击可查看高清大图

PD-(L)1单抗药物由二线治疗用药转向一线是改变市场格局的关键事件,使药物可以更早期的介入治疗并适用于更为广泛的患者群体。

Opdivo

和

Keytruda

上市之初都是作为恶性黑色素瘤的二线治疗药物,现在均已提升为一线用药,稳定了在这一领域

两强相争

的局面。在非小细胞肺癌领域,

Keytruda

在2016年10月和2017年5月先后成为针对不同人群的非小细胞肺癌一线治疗药物后,开启了约80亿美元的市场容量,销售额差距与Opdivo迅速缩小,极有可能在2017年超越Opdivo成为

市场第一

。

1. 策略一:伴随诊断

由于PD-(L)1药物机理是发挥病患自身免疫系统对抗癌症,个体状况不同,疗效也不尽相同。在一部分具有特殊生物标记物(例如高水平PD-L1表达)的患者群体身上,PD-(L)1药物的疗效可能要远大于常规一线治疗。为了使PD-L(1)药物更早介入,并适用于更广的患者群体,

利用伴随诊断(Companion Diagnostics)细分患者群体,确定最佳治疗策略,有助于将PD-(L)1药物推向一线。

目前与PD-(L)1单抗药相关的伴随诊断主要集中在以下三方面:

1.1 PD-L1表达水平

PD-L1在临床试验和治疗过程中可以作为生物标记物来细分适用的患者群。目前

Keytruda作为唯一的非小细胞肺癌一线治疗PD-1单抗药

,其治疗对象是通过伴随诊断确定的PD-L1表达>50%的患者(人群比例23-28%),客观缓解率接近40%。而对于PD-L1表达1%-49%的患者,Keytruda仍然属于二线用药。

Keytruda的主要竞争对手Opdivo在初期临床试验阶段并未将PD-L1作为筛查指标,其作为二线药物并不要求检查PD-L1水平,但在

Opdivo尝试进入一线治疗非小细胞肺癌的III期临床试验(checkmate026)中,也开始将PD-L1水平作为筛查指标,并且使用TPS>5%而不是TPS>50%来覆盖比目前Keytruda一线更大的患者群体(人群比例50-60%)

。尽管2016年8月该临床试验未达到预期效果,但是PD-L1表达水平与非小细胞肺癌对PD-1单抗药物应答呈现正相关已经在临床上得到证实。

点击可查看高清大图

根据FDA要求,目前Keytruda的伴随诊断采用的是安捷伦(Agilent)旗下Dako公司研发的PD-L1 IHC 22C3 pharmDx试剂盒,使用免疫组化染色法对肿瘤组织切片中的PD-L1表达水平进行定量测定。

Dako公司是肿瘤伴随诊断联合研发的龙头企业,至今,FDA已批准了针对15种药物的23种伴随诊断测试,其中7种是由制药企业与Dako公司联合研发。

1.2 EGFR/ALK突变

EGFR和ALK变异是非小细胞肺癌肿瘤中常见的基因变异类型,目前的靶向治疗药物对EGFR变异阳性(EGFR酪氨酸激酶抑制剂,EGFR-TKI)和ALK融合基因变异阳性(ALK抑制剂)的非小细胞肺癌有很好的治疗效果,因此,虽然Keytruda可以一线治疗非小细胞肺癌,在用药前仍然需要排除EGFR和ALK融合基因突变阳性。

目前FDA批准的EGFR突变检测是采用cobas® EGFR Mutation test v2试剂盒(罗氏)对相关基因位点进行PCR扩增,也即EGFR靶向药物Tarceva(罗氏)的伴随诊断方法。

FDA批准的ALK突变检测是采用Ventana ALK (D5F3) CDx试剂盒(罗氏)对肿瘤切片进行免疫组化染色计数,也即ALK靶向药物Zykadia(诺华)和 Xalkori(辉瑞) 的伴随诊断方法。

点击可查看高清大图

1.3 MSI-H/dMMR突变

2017年5月,FDA加速审批Keytruda用于治疗

微卫星高度不稳定序列(MSI-H)或错配修复缺陷(dMMR)基因特征的一切实体瘤

,为PD-1药物的应用带来了量和质的飞跃。

这是首次以生物标记物而不是癌变组织为分类标准批准癌症药物治疗的里程碑式事件。

据估算,全美每年诊断出的癌症患者中,早中期约有4万人,晚期约有2万人带有dMMR突变。两个月后,Opdivo也获得了对MSI-H/dMMR特征的直肠癌进行二线治疗的加速审批,虽然获批范围与Keytruda相比仅限于直肠癌,但是同样开启了利用MSI/dMMR生物标记物筛选适用患者人群的大门,未来或将适用领域扩展到一切具有同样生物标记的肿瘤。

MMR系统主要作用是识别在DNA复制过程中产生的碱基错配并进行修复

,其缺失会导致细胞DNA突变频率增加。MSI-H或dMMR肿瘤由于自身突变位点较多,会在细胞表面呈现出更高的异质性或免疫原性,当T细胞被PD-(L)1单抗药物解除抑制后,对MSI-H癌细胞会产生更强烈的免疫反应。FDA以MSI-H/dMMR而不是癌变组织为分类标准批准癌症药物正是基于上述机理。

筛查dMMR主要通过免疫组化的方法,MSI-H则通过常规PCR即可完成,目前市面上尚无FDA批准的用于伴随诊断的试剂盒。

点击可查看高清大图

2. 策略二:联合治疗

尽管精准医疗可以为PD-(L)1单抗药确定最适用的患者,但是由于符合条件的患者往往是少数,限制了药物的广泛使用。为了将市场推向更大的患者群体,

PD-(L)1药物与其他药物联合使用是进入一线的最终策略

。目前Keytruda和Opdivo分别有一个联合用药一线治疗方案获得FDA加速批准。值得特别关注的是2017年5月份进入加速批准的Keytruda与化疗联合用药一线治疗晚期非小细胞肺癌,这是目前

唯一一个不需要对患者进行细分的非小细胞肺癌一线治疗方案

。此外,各大公司还有多达

7个联合用药一线治疗方案目前处于III期临床试验阶段。未来三年联合用药将成为一线治疗方案的主流。

点击可查看高清大图

以Keytruda和Opdivo为代表的PD-1单抗药物在上市以来近三年的时间里销售额高速上升。全球市场在呈现爆发性增长,2017年半年销售额已接近2016年总额,以2015和2016年增速预测,

到2017年全年PD-(L)1单抗药物销售额将接近100亿美元

。

点击可查看高清大图

根据现阶段适用癌症的患者人数,假设常规用药达到一年无恶化生存期(Progression Free Survival,PFS)概率20%,达到一年总生存期(Overall Survival,OS)概率50%,PD-(L)1单抗药一年达到一年无恶化生存期概率40%,选择PD-(L)1的患者比例峰值,以及人均费用15万美元/年及计算,PD-(L)1单抗药在已获批(包括加速批准)的二线用药领域。假设美国与其他地区销售比为3:2,则全球市场总量为260亿美元。此外,目前还有三阴性乳腺癌,胶质母细胞瘤,胃癌,肾癌和直肠癌的一线治疗方案正在进行III期临床试验,若顺利通过国际市场总量将达到

375亿美元

。

点击可查看高清大图

点击可查看高清大图

目前虽然PD-(L)1药物在免疫疗法领域可以说是绝对的主力,但是前路仍然漫长曲折。

PD-L(1)药物的应用还主要局限在非一线治疗,治疗对象也主要集中在晚期或转移性癌症患者。PD-(L)1对传统药物的全面取代仍然需要更长期更深入的临床试验进行支持。

虽然PD-(L)1药物的疗效和安全性已经在相当一部分癌症患者身上得到证实,其临床试验结果仍然具有不确定性,目前三大PD-(L)1药物都有失败案例。2017年5月,罗氏宣告Tecentriq对晚期膀胱癌III期临床试验失败,2017年6月百时美施贵宝宣告Opdivo一线治疗非小细胞肺癌III期临床试验失败,默沙东分别在6月和7月宣布Keytruda针对骨髓瘤和晚期头颈癌的III期临床试验均已失败。

但是免疫疗法这条路,已经被PD-(L)1药物走通了,未来的路相信也会越走越宽,越走越顺。

对于国内的患者来讲,随着Opdivo在国内的销售申请得到受理,PD-(L)1药物进口不再遥遥无期。

在国内医生指导下,用上符合国内收入水平定价的进口PD-(L)1药物不再遥不可及。

(国内篇)

随着11月Opdivo进入中国销售的申请得到受理,进口PD-(L)1药物正式登陆中国不再遥遥无期。然而,对于国内的癌症患者来讲,Opdivo约15万美元/年的药物成本,无疑是一笔不小的开支。除了苦苦等待昂贵的进口PD-(L)1药物获批上市,国内的患者还有其他的选择吗?答案是肯定的,目前国内企业在PD-(L)1药物领域的研发可谓是如火如荼,粗略统计已经有20余家企业参与其中,其中的领先者们也许在进口药登陆国内市场之前就可以推出产品。

我国抗肿瘤药物中单抗药物比例较低,进口单抗类药物的审批进度较缓慢。

2016年全球抗肿瘤药物总销售额约1000亿美元,单抗类药物占比

38%

;我国抗肿瘤药物总销售额约340亿元,单抗类药物占比仅为

12%

,国内对于单抗类药物的需求远未满足。

同时由于我国医疗基础设施相对落后,癌症早期筛查的意识和普及度较低,癌症确诊病例中晚期患者的比例比发达国家要高很多,加上巨大的人口基数,使得针对晚期癌症特效的免疫治疗在国内市场十分巨大。

这为国内研发PD-(L)1的药企带来了巨大的发展空间。

根据德意志银行预测,PD-(L)1在中国的市场总量(治疗所有癌症)在2025年将达到

250亿元

。主要基于以下假设:

25万元/年

的药费;20%的晚期癌症患者接受PD-(L)1药物治疗,其中60%的患者可以负担保险报销后的剩余自负费用;结合国内各癌症的发病人数,晚期癌症诊出率,PD-(L)1的治疗效率等进行综合计算。

点击可查看高清大图

点击可查看高清大图

国内PD-(L)1药物产业虽然起步较晚,但是借助后发优势和政策引导,目前已有多达20家企业参与竞争,在研的PD-1单抗药多达

11种

,PD-L1单抗药多达

5种

。

点击可查看高清大图

由于发病机理、环境条件、生活习惯和人种差异等多种复杂因素共同作用,国内癌症的主要种类和发病率与欧美等国存在着较大差异。

以美国为例,与我国常见癌症类型的差别主要体现在,恶性黑色素瘤、膀胱癌和乳腺癌相对高发,而食道癌、胃癌、肝癌发病率相对较低,两国肺癌、直肠癌则都是高发类型。

国内企业目前进行的临床试验适应症主要集中在非小细胞肺癌、食道癌、肝癌等,对国内人群低发的癌症如黑色素瘤则权重较轻。

这样的选择,一方面结合了国际PD-(L)1药物的研发先例,规避研发失败的风险;

另一方面则是根据国内癌症统计数据,开发国内患病率较高的临床适应症,以拓展更为广阔的市场空间,同时临床试验也能更方便的招募受试患者。

目前恒瑞医药、信达生物、君实生物和百济神州在食道癌、胃癌、肝癌方面都已做到临床II期甚至III期。

点击可查看高清大图