—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

事项:

公司发布2019年度预增公告,预计2019年未经审计归母净利润达到22.5-24.5亿元,同比增长203%-230%。

对此我们点评如下:

-

业绩超预期,光学屏下指纹为核心驱动力。

分季度看,公司Q1/Q2/Q3归母净利润分别为4.14/6.03/6.95亿元,预计Q4达到5.38-7.38亿元,同比提升27%-74%,环比Q3在-23%到+6%之间。

公司全年业绩超我们前期预期,我们认为主要系屏下光学方案在安卓端的持续渗透,预计2019年全年出货量约1.5亿部,同比+400%。

公司累计供应超百款机型,预计市场份额在70%以上,贡献收入近50亿元,处于行业绝对龙头地位。

展望2020年,我们认为传统光学屏下指纹芯片市场竞争或加剧,芯片价格或承压,公司份额会有所降低但仍将保持主供地位,预计贡献收入约40亿元。

-

5G加速推进,期待超薄屏下和LCD屏下贡献增量营收

。

(1)超薄屏下指纹芯片:

2019年国内5G手机出货量约1400万部,预计2020年将达到1亿部左右。

5G手机电池容量增加以及内部集成度提升下,超薄屏下指纹成为可选方案。

公司产品已于Q4量产,独供小米及一加机型,预计后续逐步渗透国内安卓手机。

乐观预计2020年出货量约5000万部,贡献超20亿收入。

(2)LCD屏下指纹芯片:

虽然手机端LCD屏幕在逐步被OLED替代,预计但2020年市占率仍在60%左右,对应8-9亿部手机。

公司前期已布局LCD屏下指纹芯片研发,预计今年将有产品推出,贡献增量营收。

-

立足生物识别,打造IoT领域的“Sensor+MCU+Security+Connectivity”综合平台

。

公司战略从消费电子类一代拳皇产品(触控芯片、指纹芯片)向IoT芯片综合解决方案转变,有望进入长期增长轨道。

具体产品包括Sensor领域的入耳检测和触控芯片、心率监测芯片,目前已应用于OPPO、vivo的TWS耳机;

MCU领域的安全系列系列芯片;

Security领域的指纹识别、3Dsensing、ToF;

Connectivity领域的超低功耗蓝牙以及NB-IoT,2019年发布GR551x系列已经实现蓝牙产品落地,产品性能具备一定竞争力。

公司前期收购NXP的语音及音频业务也是公司在IoT领域的布局之一,后续有望推动智能音频放大器等芯片的国产替代。

-

风险因素:

新产品替代风险;

客户拓展不及预期;

产品单价及毛利率下滑;

中美贸易争端加剧。

-

投资建议:

公司在传统光学屏下指纹芯片领域龙头地位稳固,2019年整体市占率70%以上。

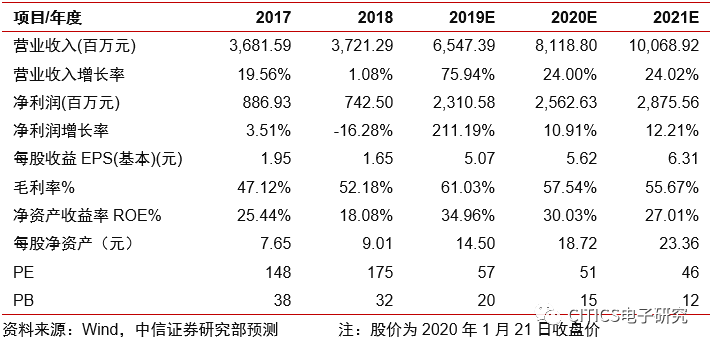

同时公司在超薄屏下指纹、LCD屏下指纹方面亦有布局,有望2020年产生增量收入,我们小幅上调公司2019/20/21年EPS预测至5.07/5.62/6.31元(原预测为4.84/5.29/5.92元),给予2020年62倍PE,对应目标价348.63元,维持“买入”评级。

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组

分析师

执业证书编号:

S1010517100002

电话:

0755-23835433

手

机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组

分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组

分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年1月2

2日发布的《汇顶科技(603160)2019年业绩预告点评:

业绩超预期,2020年期待超薄及LCD屏下贡献增量收入

》报告,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。