2021年3月16日

【报告导读】

吉祥航空的经营战略,与航网盈利成长性,被市场长期误解与低估。公司

2021

年航网逆势优化,与早周期盈利复苏,或将逐步催化长期认知变化。

【投资要点】

1.

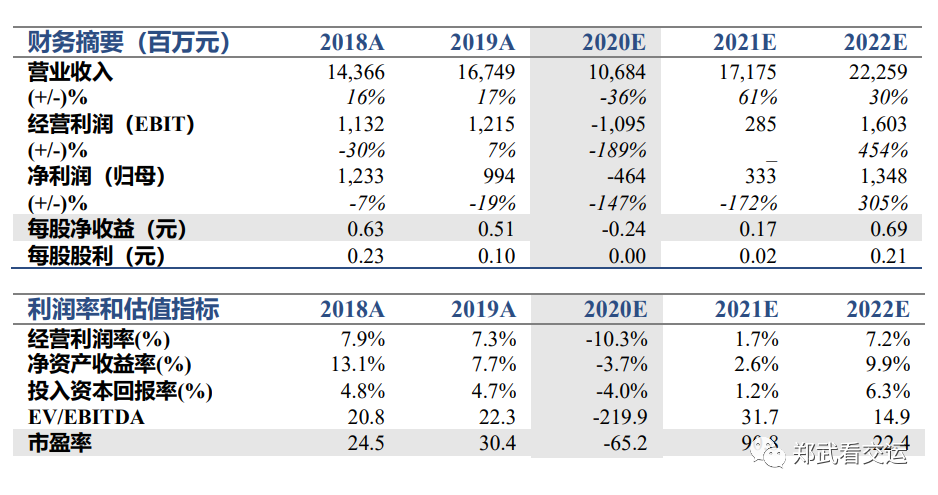

盈利具成长性,上调目标价。

吉祥航空打造高品质航网,成本管控媲美廉航,未来盈利成长性将超预期。

2020Q4同比减亏超预期,上调2020年EPS至-0.24元(原-0.30)。

由于春运消失及油价上涨,下调2021年EPS至0.17元(原0.44)。

考虑航网优化,上调2022年EPS至0.69元(原0.62)。

预计2022年将开启盈利上行,给予2022年28倍PE贴现,上调目标价至17.88元(原15.38)。

维持增持。

2.

航网逆势优化,长期价值提升。

疫情影响期间公司航网保持较高品质。冬航季新增广州成都批量时刻,预计夏航季继续航网优化。干线客源结构自2020Q4开始恢复,近期公商务客源恢复加速,短期公司将充分受益而早周期盈利恢复,更提升公司长期价值与盈利成长性。

3.

787机队长期前景乐观。

吉祥主基地位于上海——中国最大国际口岸。公司战略布局国际航权机遇,提前培育B787机队。过去三年尚处网络培育初期,拖累整体盈利,导致市场担忧长期压力。787机型经济性优越,2019年与疫情期间效益均超市场预期。吉祥积极筹备优质航权获取,待未来航权与机队规模逐步匹配,长期前景乐观。

4.

经营改善速度超预期,或催化长期认知变化。

过去两个季度吉祥经营改善速度比肩廉航,显著超出市场预期,催化近期估值初步得到修复。而公司的长期成长性尚未在估值中合理体现。预计2021年经营改善速度将再超预期,有望催化长期认知变化。

5.

风险提示。

国内二次疫情,时刻航权匹配,汇率油价,安全事故风险。