《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

陈俊云,

前瞻团队高级分析师,

0755-23835437

投资要点

1

全球第一阵营IDC网络解决方案提供商

公司概述:IDC网络解决方案提供商

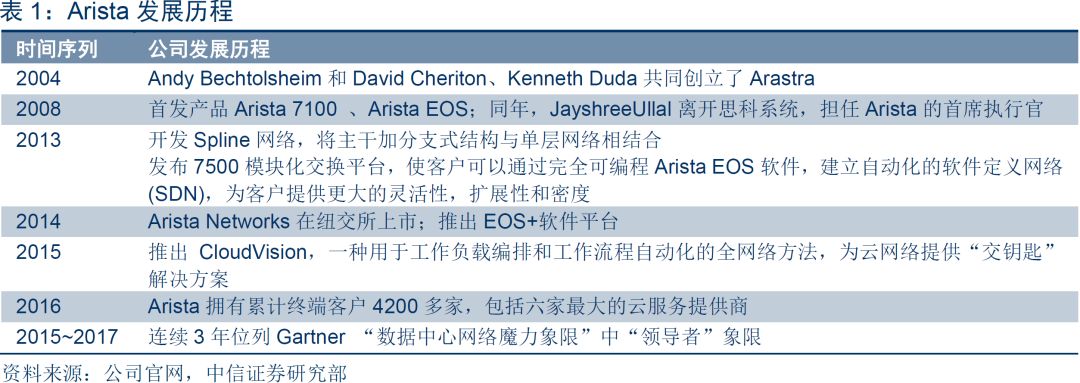

Arista成立于2004年,由前思科高管Andy Bechtolsheim、David Cheriton、Kenneth Duda共同创立,并于2008年推出自研网络操作系统产品EOS,2014年公司在纽交所成功上市。公司自成立以来一直致力于为大型数据中心计算&存储环境提供基于软件驱动的网络解决方案,主要产品包括网络操作系统EOS、跨云网络管理平台Cloudvision、基于商用芯片的全系列交换机产品等。近年来公司和主要竞争对手思科持续占据Gartner数据中心网络解决方案魔力象限的领导者象限,为全球数据中心网络解决方案领域最具竞争力的厂商之一。公司当前累计企业客户数量超过4900家,客户主要涵盖云服务提供商、大型互联网公司、金融企业等,累计交付网络端口数超过1500万个,公司在100G以上IDC交换机市场份额占比全球第一。同时公司和产业链上的ICT设备商、信息安全厂商、集成商、云服务提供商等形成了良好的产业生态合作关系。

主营业务:网络操作系统&管理软件、网络硬件产品。

产品&业务:EOS、Cloudvision、交换机产品。

自成立以来,公司一直专注于数据中心领域网络解决方案&产品的研发和销售,主要产品包括网络操作系统EOS、管理平台cloudvision、全系列交换机产品等软硬件产品,其中自研的Arista EOS系统为公司核心产品,是公司在全球数据中心网络市场建立领先优势的核心基础:

-

网络操作系统EOS:

该操作系统底层基于linux开发,采用最为先进的netDB架构,具有良好的可扩展性&开放性、丰富API接口、良好编程能力等,能够为数据中心的网络管理带来最为突出的灵活性和可管理能力。

-

跨云管理平台Cloudvision:

能够跨多个云平台、企业系统,并提供统一的网络管理视图和业务编排能力,简化企业的全网网络管理复杂性。

-

系列交换机、路由器硬件产品:

基于商用芯片进行开发,并统一部署EOS系统,在灵活性、开放性、性价比等层面较一般主流网络硬件产品存在明显优势。

业务模式:产品销售、咨询服务。

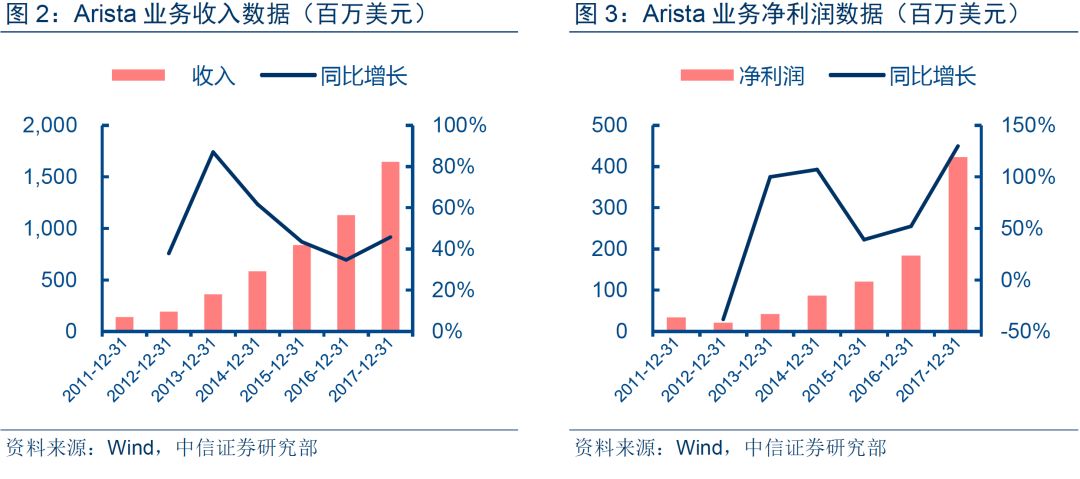

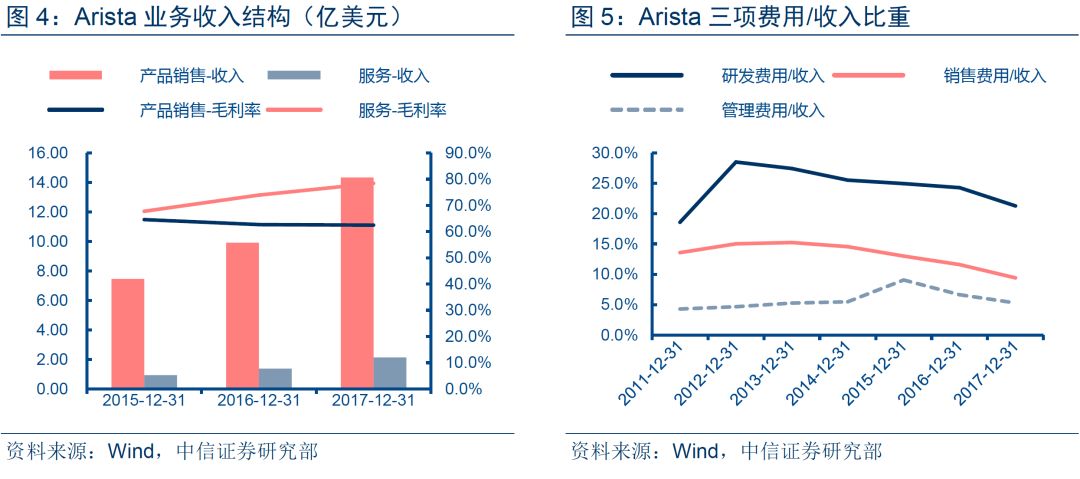

Arista当前主要收入来源包括产品销售收入、咨询服务收入两部分。2017年产品销售收入占比87%,为公司主要收入来源,咨询服务占比近三年基本稳定在12%~13%之间。近年来,受益于公司产品良好的竞争力,公司收入、利润数据持续保持高速增长,2017年公司收入同比增长46%,净利润同比增长130%,而三项费用占收入比重则保持稳步下降趋势。

2

云计算推动

IDC网络架构全面升级,Arista竞争优势明显

云计算推动IDC网络架构全面升级

全球IDC市场迎来系统性变革。

近年来,全球数据流量持续爆炸式增长、云计算产业崛起等正对全球数据中心产业的发展带来诸多方面的影响和改变,具体可总结为如下方面:

-

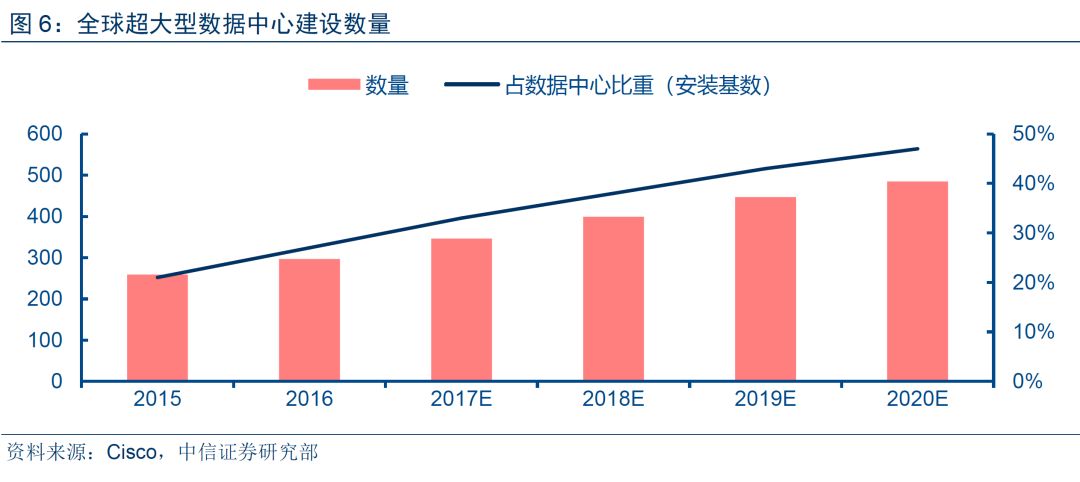

建设规模:大型数据中心成为主流。

随着云计算产业崛起,云服务提供商逐步取代传统IDC厂商成为建设主力,同时建设大型数据中心较传统中小型数据中心具有显著的成本、管理优势,根据思科数据统计,2017年全球大型数据中心数量已经接近350个,预计到2020年将接近500个,承载全球数据中心超过50%的工作负载。

-

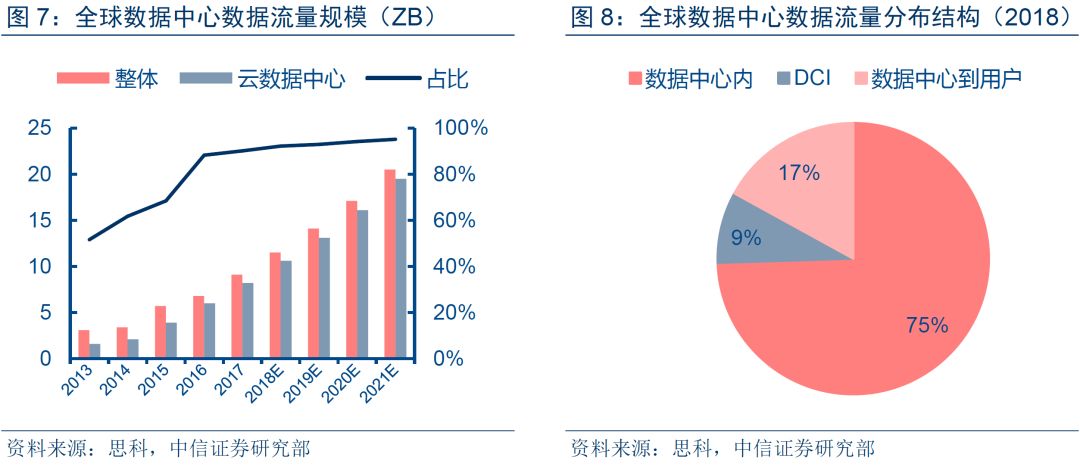

流量结构:云数据中心、数据中心内流量主导。

根据思科数据,预计到2020年,云数据中心流量规模占数据中心整体比重将达到94%,同时数据中心内流量将成为主要流量形式,占比约为75%。

-

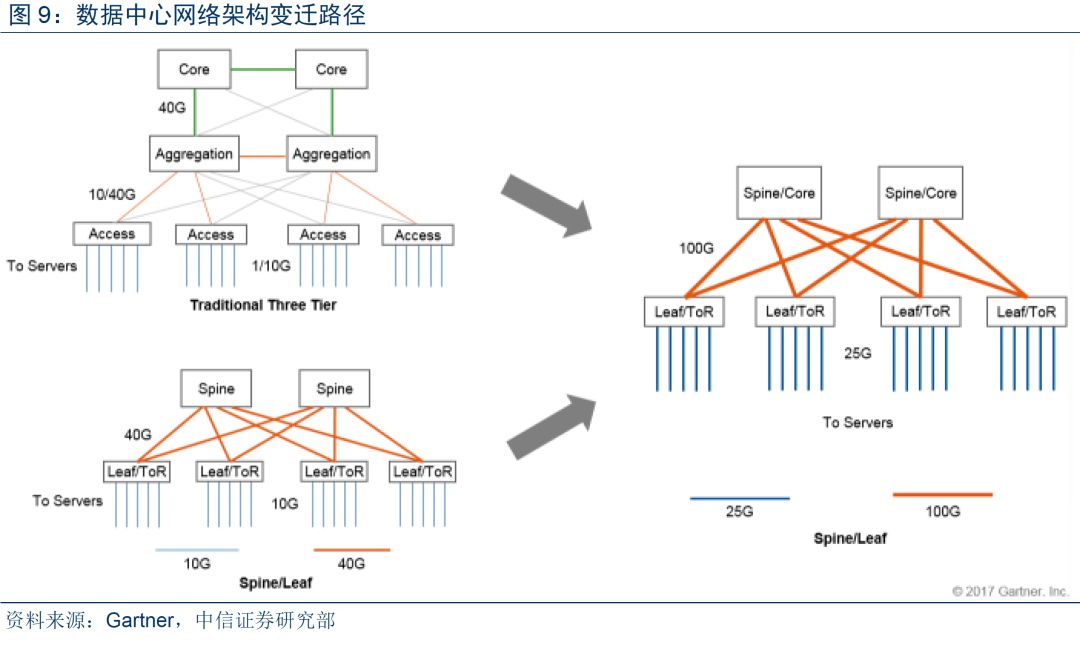

网络架构:两层叶脊架构成为主流、网络端口全面提速。

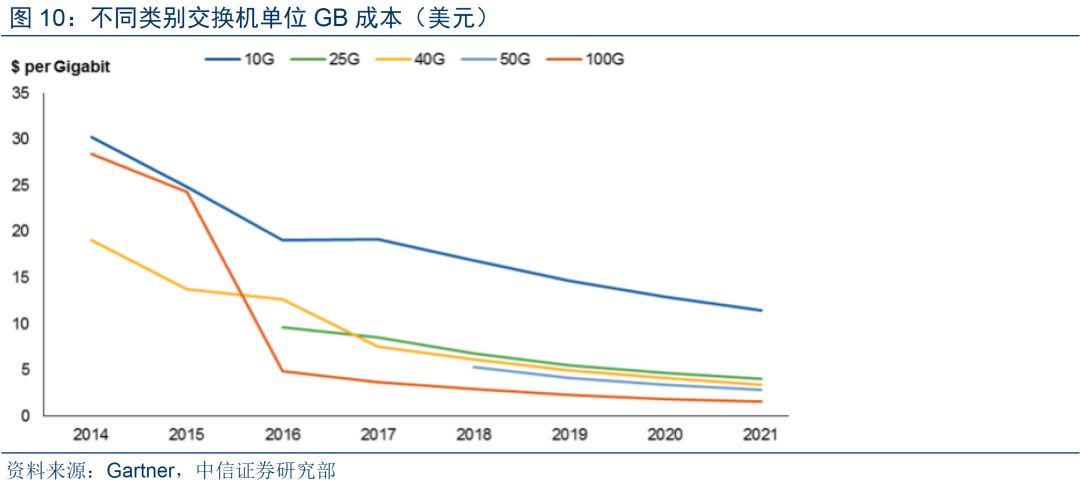

为适应数据中心规模的扩大以及提升流量传输效率,传统的三层架构将全面向两层的叶脊架构进行切换。同时伴随硬件端口成本的下降,原有的10G/40G速率端口加速向25G/100G端口全面升级。

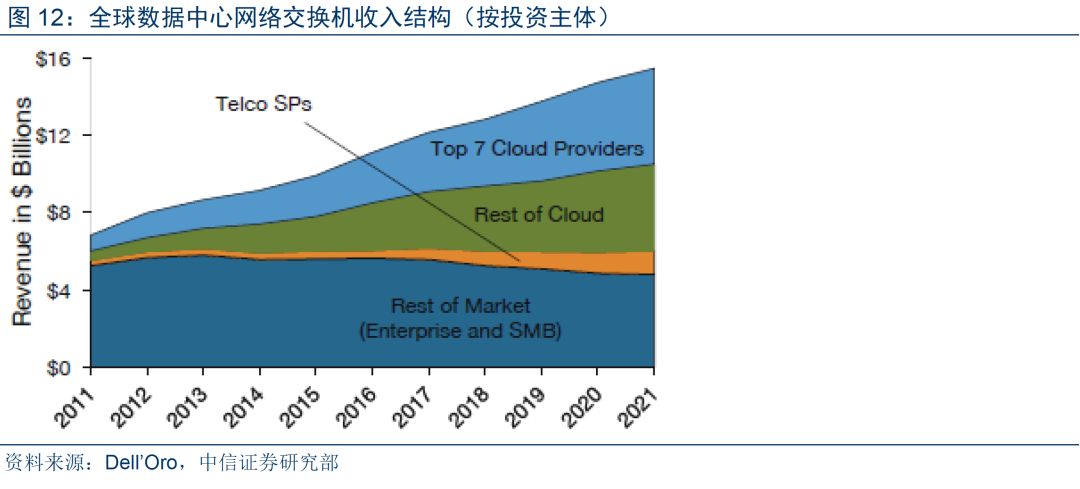

数据中心交换机市场成长性突出。

根据研究机构Dell’Oro预测数据,在数据中心交换机市场,2017年全球市场整体规模不到120亿美元,预计到2020年将接近160亿美元。从下游投资主体看,云计算厂商将逐步成为投资主力,预计未来份额占比将接近2/3,传统企业在该领域的投资占比将逐步降低,由目前的约50%降到1/3以下;在不同速率网络端口方面,数据中心网络将全面向25G/100&200G/400G进行升级,预计到2021年,上述端口份额占比将超过90%。

Arista稳居全球IDC网络解决方案第一阵营

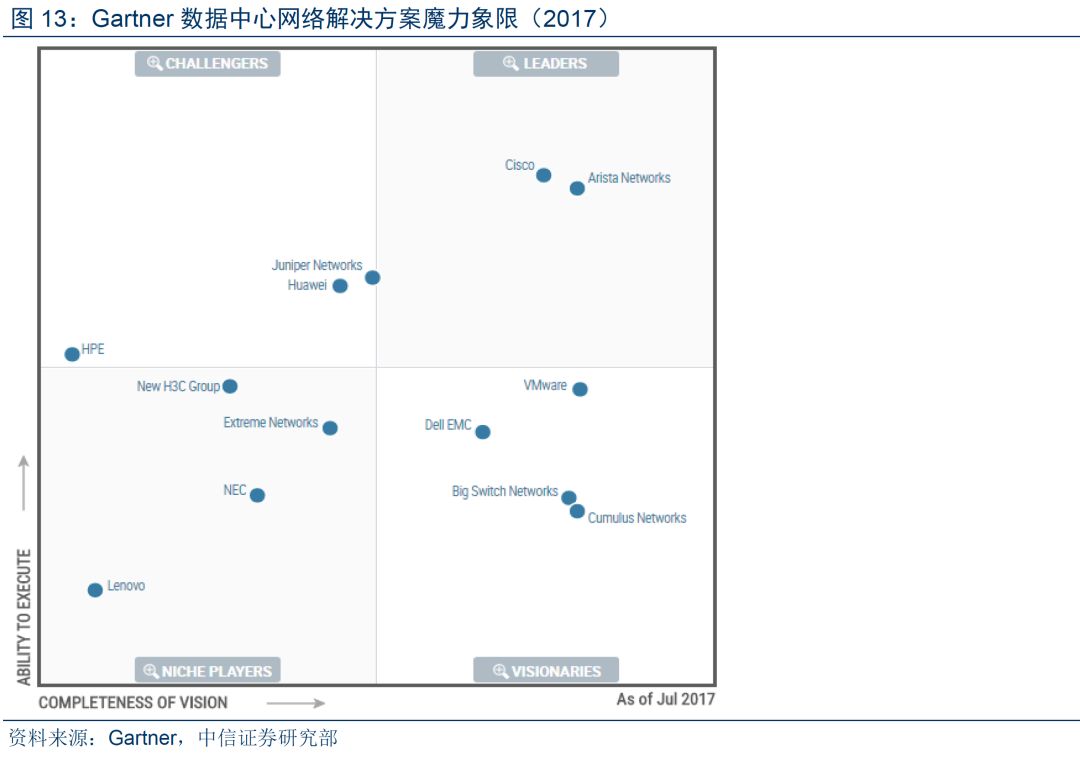

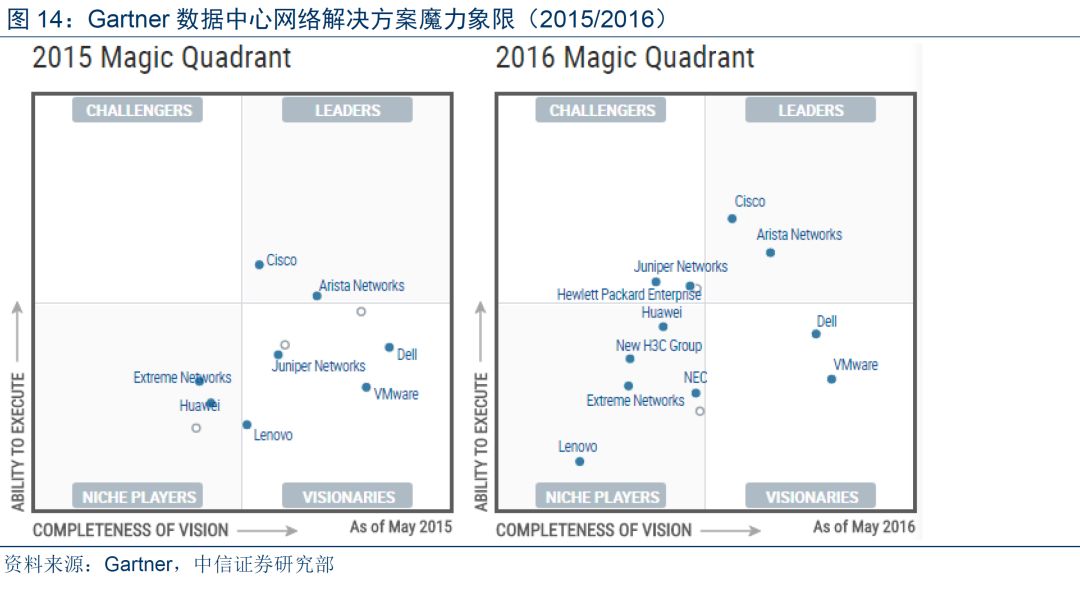

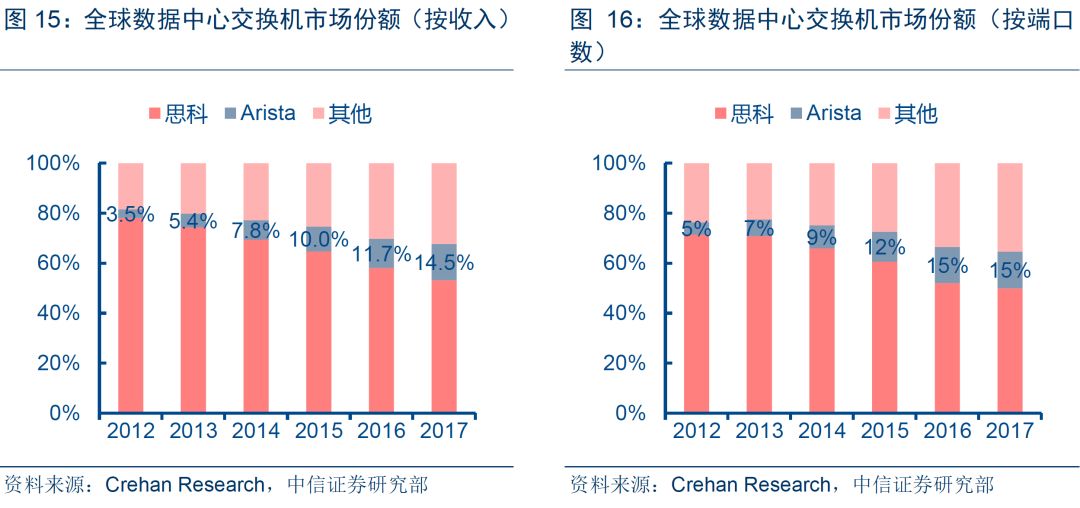

Arista、思科稳居全球IDC网络解决方案第一阵营。

根据Gartner对全球数据中心网络解决方案提供商的竞争力排名,近三年来思科、Arista持续位列“领导者”象限,市场领先地位较其他厂商较为稳固。在市场份额结构方面,根据Crehan Research统计数据,近年来思科虽然仍占据行业超过50%的市场份额,但无论是收入份额,还是端口份额,思科份额一直受到其他厂商的侵蚀,而其中最为突出的就是Arista。最新的2017年数据显示,Arista收入份额已经达到15%,端口份额达到15%,而在2012年时,该数据分别仅为4%、5%。

Arista有望继续扩大份额占比。

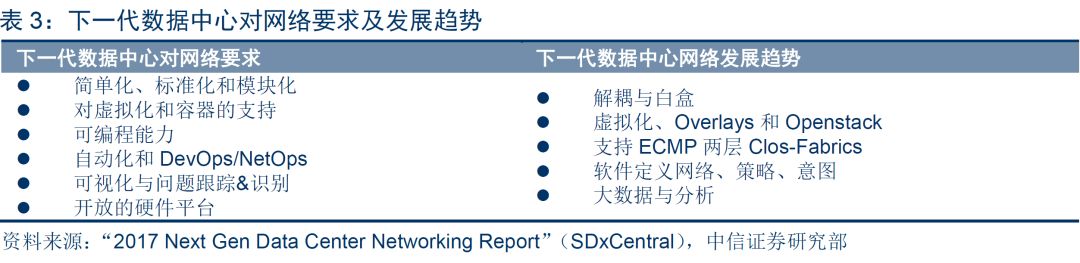

根据我们前文中针对数据中心市场未来趋势的分析,以及相关的第三方产业研究报告的分析,未来的数据中心网络解决方案主要发展趋势将包括解耦与白盒、虚拟化、软件定义网络、大数据&分析等关键特性。Arista依托其产品在开放性、灵活扩展性、SDN等领域的优势,在数据中心网络解决方案市场,未来有望继续扩大市场份额占比。

3

公司竞争地位稳固,长期增长动能强劲

产品布局:具有完整IDC网络解决方案产品线

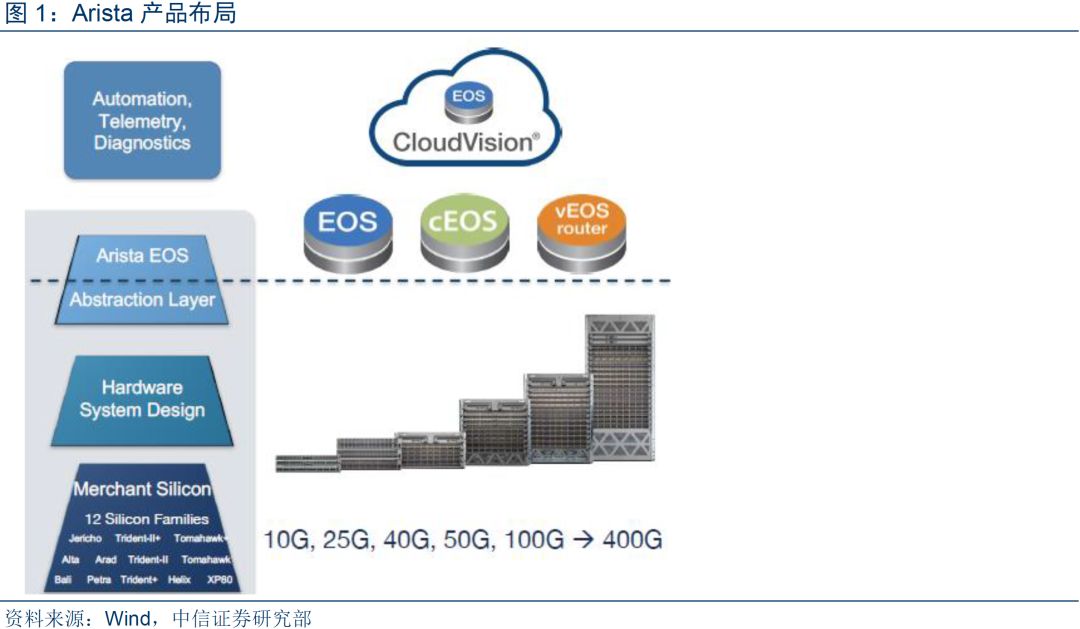

Arista从早期的EOS和交换机产品起步,经过多年的升级和优化,目前在数据中心网络市场,已经形成了系统化、层次化的产品布局体系,并借助Universal Spine网络架构以满足公有云、私有云、传统IT等多种场景下数据中心网络需求,主要包括上层的管理平台cloudvision、核心网络操作系统EOS,以及底层的交换机硬件产品:

-

跨云管理平台Cloudvision:

主要为适应企业复杂、多样的网络环境需求,借助Cloudvision,企业能够集中化呈现分布式网络状态,并允许实现单点集成和全网络可见性与分析,通过标准接口和北向的业务编排工具、网络服务、SDN控制器等进行对接,提供全网的业务编排、网络调度等核心能力,并实现对全网EOS的统一管理,从而为企业在公有云、私有云、传统IT环境等多种IT场景下网络管理提供统一的中心平台。自上线以来,公司Cloudvision产品累计企业客户数已经超过250家。

-

网络操作系统EOS:

作为企业核心的网络操作系统,该系统采用高度模块化设计,在第三方扩展性、灵活性、云服务支持、可编程性具有明显的优势,相较于传统的网络操作系统,EOS基于最新的NETDB架构,即为多进程状态共享架构,将网络状态与进程本身完全分开,在调度效率方面明显占优,同时能够被部署于交换机、容器、虚拟机等环境中。

-

基于商用芯片的交换机产品:

相较于传统商业交换机产品,Arista交换机产品采用商用芯片,并统一搭载EOS系统,因此在兼容性、可扩展性等方面更为理想,目前Arista在数据中心spine、leaf节点均具有相应的产品,基本实现了主要场景的全系列覆盖。

-

产业上下游合作:

同时公司还和上下游的云服务提供商、ICT设备商、信息安全厂商、工具应用厂商等建立了紧密的合作关系,依托业务合作带来的产品组合优势,帮助客户实现跨物理和虚拟基础设施的工作流程编排,不断强化在数据中心市场的产品竞争力。