文:王玉

来源:晨哨并购

CVS对美国第三大健康保险公司Aetna发起收购要约,如若成功,将成为本年度最大一笔收购。而其意义还不仅仅在于规模,垂直产业链的整合或许会撬动整个配药产业链的竞争格局。这种整合对未来中国医疗市场的改革也是某种重要经验和提示。

近日,据路透社消息报道,美国连锁药店上市企业CVS Health(NYSE:CVS)已经向美国第三大健康保险公司Aetna(NYSE:AET)发起了收购要约,出价200美元/股(即时股价170美元/股),总价约660亿美元。如果这笔交易能够顺利完成,将成为本年度最大一笔收购。

Aetna是美国第三大健康保险公司,服务4670万客户,旗下主营健康保险类的险种业务,包括商业医疗、政府医疗、牙医、集团健康及意外险等多种险种。2016年公司实现营业收入631.5亿美元,净利润22.7亿美元,稀释EPS6.41美元/股,截止目前市值约560亿美元,净资产约180亿美元。

相较于Aetna,CVS Health(下简称CVS,除非特别标注)的体量要更大一些。2016年销售收入1775亿美元,净利润53亿美元,截止目前市值约697亿美元,净资产约368亿美元。

除了比较被人熟知的零售药房业务CVS Pharmacy以外,旗下还有另外两块主要业务,分别为配药服务(Pharmacy Services)和企业服务版块。其中企业服务板块是针对CVS自身的管理而设立的独立运作单元,包括高级管理层、法律、合规、人力资源、IT和金融等部门。

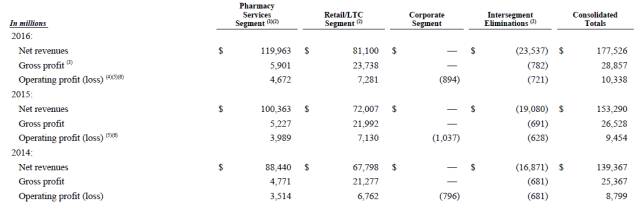

从2016年各项业务的财务表现来看,配药服务业务是主要的收入来源,大概贡献了应用收入的68%;但零售药房业务则提供了主要的经营利润,大概占全部经营利润的70%,而企业服务板块却一直在亏损,2016年经营亏损约为9亿美元,为经营利润规模的8.6%。

2014-2016各项业务单元财务表现

来源:CVS年报

配药服务业务下最大的一块业务是PBM( Pharmaceutical Benefit Managers)。由于美国实行医药分离,大部分医院和诊所的职责是开具处方,药是需要客户去药房购买的,然后由保险公司支付账单。PBM是作为第三方机构,帮助保险公司与零售药店及药厂谈判,从而使其客户能够以相当低廉的价格获得药品。PBM能够获得价格优势的原因在于,一家PBM可以集合服务多家客户(保险公司),从而获得足够数量的药品购买量,而这足以使其获得很大的价格折扣。其赢利除了来源于正常的管理费用以外,还有很大一部分来源于价差的提留。比如PBM拿到30%的价格折扣,然而最终保险公司可能只能享受25%,剩余的5%就成为了PBM的一部分收入来源。

所以,CVS收购Aetna最可能产生协同效应的即在于此。Aetna目前已经与CVS签订长期协议,如果两家合并,则可以打通整条垂直产业链,从而创造其他竞争对手不具备的贯穿价值链的优势,从而在竞争中处于优势地位;另一方面,可以减轻作为甲方和乙方的利益冲突,作为同一主体参与市场竞争,从而减少目前的内部沟通和利益冲突带来的额外成本。这都会给CVS带来极大的收益,是其收购的动力。

虽然,此次收购会产生比较明显的正面效果;然而,硬币的另一面确实收购可能带来的 “副作用”。

首先,CVS收购Aetna,意味着CVS作为PRM将来很难接到其他家的生意了。由于CVS目前旗下已经有全国连锁药店业务,再加上Aetna的健康保险,这意味着其他家健康保险选择CVS作为PBM的可能性会有比较大程度上的降低。这一是因为合作者可能担心CVS可能在价格折扣方面的价格歧视,从而导致其不愿与CVS合作;二是自己的业务规模等核心数据一旦被另外一家竞争对手掌握,这恐怕是任何一家公司最不希望看到的结果。因此,从某种意义上讲,CVS完成收购Aetna很可能意味着其他健康保险公司对其关上大门。

其次,这可能会促使整个行业产生结构性变化。其他的PRM和保险公司,忌惮新合并的CVS的竞争优势,可能会各自寻求自己合适的合作伙伴寻求合并或长期合作,从而改变整个行业的竞争态势和游戏规则;如果出现这样一个结果,那么就将极大削弱CVS收购带来的协同效应。不过,在其他实际的重组完成前,CVS可以在短期内享受一部分红利。

除了可能的副作用以外,此次收购或许将面临比较严格的反垄断审查。因为,两家合二为一虽然很可能为投保客户带来更大的药品折扣,很有可能给消费者带来益处,但却触动了反垄断最为关注的一点—自由竞争。从美国历史上对垄断的定义来看,是否妨碍其他市场参与者的自由竞争才是反垄断审查最为关切的问题。

而就像笔者在前文所阐述的,CVS收购Aetna很可能会颠覆整个行业的竞争格局,如果市场上其他的PBM和健康保险公司不作出改变,那么很可能无法“自由”的与新组成的CVS竞争。所以,可以预想的是这笔交易可能面临非常严格的反垄断审查。

另外,今年年初的时候,Aetna与另一家保险公司Humana Inc合并的案例就因反自由竞争的原因最终未能通过反垄断审查。所以,时隔不久Aetna再次过审,前次的余温尚存,对于CVS来说,未必有利。

PBM在中国的发展的大背景是医药分离改革。由于医院担当开处方和出售药品两项职责所带来的道德风险已经越来越受到社会关注,而不从制度上改变这种现状,靠行政监管平抑药价的举措就很难让患者获得实际的益处。而且,随着医保支出的不断扩大,对于降低药费支出也存在根本的需求。

中国企业在PBM领域已经有几家企业开始了自己的尝试,包括“中国医保控费第一股”海虹控股(000503.SZ),以及今年10月份宣布将开展PRM业务的南京医药(600713.SH)。然而,由于目前国内商业保险在医疗健康领域的分量尚且有限,药品价格市场化程度有限等因素,相关企业的PBM业务开展的并不顺利。

不过从这次CVS对Aetna收购要约来看,市场化的产业链整合才是提升效率,降低成本的王道,也是市场的需要。国内市场的发展或许离这个阶段尚远,但可以借鉴的是是否能够避开重复建设。如果,现有的医疗保险公司或是PBM企业有足够的长远战略眼光,提前做好产业发展布局,或许中国也可能因一两家产业结合着的出现而改变整个医疗市场的竞争格局,从而从根本上解决目前国内医疗行业的难题。

声明:该文章系转载,登载该文章目的为更广泛地传递医药市场信息,不代表新康界赞同其观点。文章内容仅供参考。

— 精彩回顾—

点击上图阅读文章