核心观点

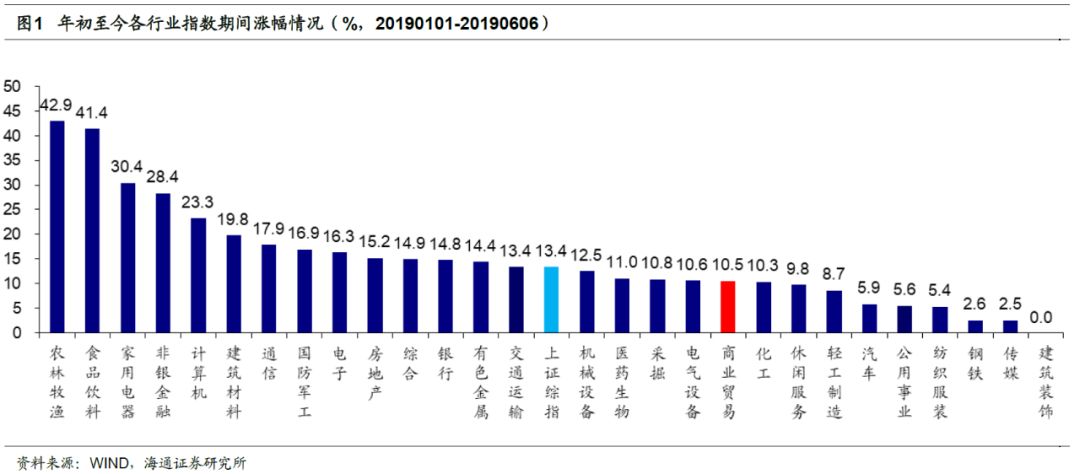

年初至今(

1.1-6.6

)上证综指上涨

13.4%

,其中农林渔牧(

42.9%

)、食品饮料(

41.4%

)、家电(

30.4%

)、非银金融(

28.4%

)、计算机(

23.3%

)涨幅居前。

相较其他消费板块,零售板块涨幅较少,申万商贸指数年初至今涨幅仅

10.5%

,跑输上证综指

2.9

个百分点,板块表现居各板块第

19

位。

(图

1

)

自

4

月下旬以来,市场走弱,上证综指自

3271

高点累计跌

13.5%

,但同期

家家悦涨

7%

、永辉超市

6.2%

、红旗连锁涨

4.3%

,取得显著的超额收益

(年初以来分别涨

35.2%

、

23%

、

20.9%

)。以上三家公司为超市行业的优秀代表,均为我们的核心推荐标的。

总体而言,由于

2018

年一季度的高基数,以及

2019

年一季度的春节旺季较短的问题,

2019

年一季度的零售公司(尤其是可选消费)普遍利润增速表现不佳,当然,一季报云超收入增长环比改善的永辉超市,以及稳健增长的家家悦年初至今仍取得显著超额收益。根据我们跟踪,

2019

年

4-5

月的行业景气可维持自

3

月以来的改善趋势,预计

2019

年二季度行业基本面向好可期,其中大众必选消费预计表现更优。

近期,市场对防御价值的关注度提升,我们根据对零售板块主要子行业及公司的基本面跟踪,并结合估值水平做展望,给出我们对零售股两类防御价值的判断:

(

1

)必选消费中的成长股:

长期核心推荐

永辉超市

、

家家悦

、

红旗连锁

,以及可选中定位社区购物中心、相对必选的

天虹股份

。以上公司均属必选消费渠道属性,自身有核心竞争力和鲜明的中长期成长逻辑,考虑到

2018

年二季度开始的低基数,以及

2019

年以来,外部政策、环境、

CPI

上行等积极因素落实显效,

预计这类公司后续几个季度利润增速依然会有不错表现,且有机会逐季提升

,尤其是

2020

年春节为

1

月

25

日(

2019

年春节为

2

月

5

日),预期旺销期将提前,以及

2018

年四季度的低基数,预计

2019

年四季度同店有望达全年最高

。

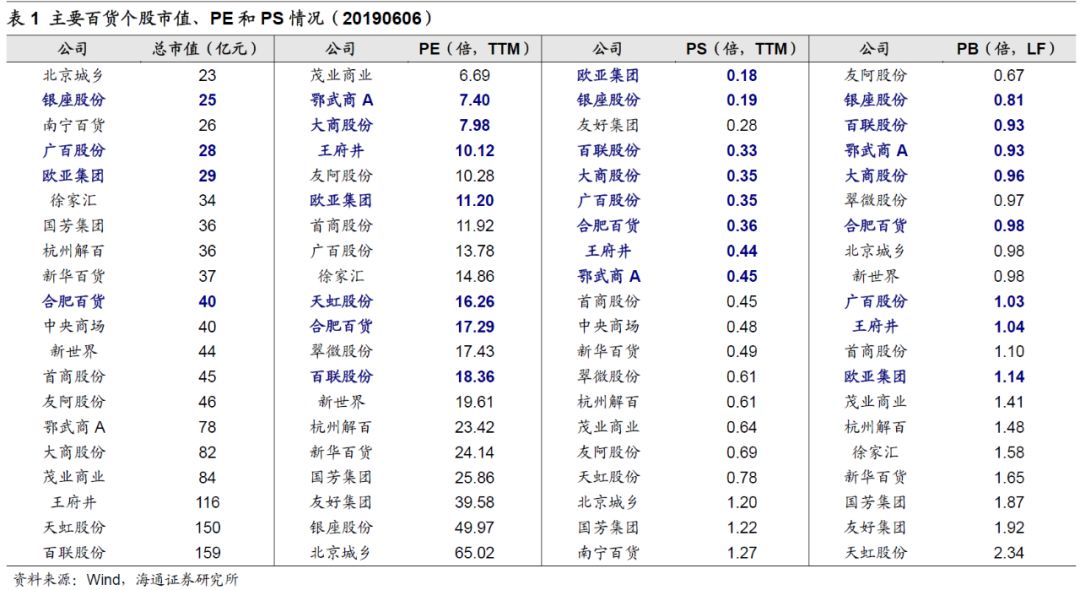

(

2

)价值低估的百货:

我们此前在第

165

期周报《关注百货股的改善与重估机会》中已明确建议重视百货机会,后文结合

PB/PE/PS

等估值、重估价值、现金及负债分析、

ROE

分析等,认为部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行,相信部分公司已经具备较好的防御性。

①

低估值

:

PB

角度

,友阿股份(

0.67x

)、银座股份(

0.81x

)、百联股份(

0.93x

)、鄂武商(

0.93x

)、大商股份(

0.96x

)、翠微股份(

0.97x

)、合肥百货(

0.98x

)、北京城乡(

0.98x

)、新世界(

0.98x

)等的

PB

估值均低于

1

,王府井(

1.04x

)、首商股份(

1.1x

)、欧亚集团(

1.14x

)等的

PB

估值也在

1

附近的低区间;

PE

角度

,以鄂武商

A

(

7.4x

)、大商股份(

7.98x

)、王府井(

10.12x

)等为代表的百货个股

PE-TTM

估值基本在

10-20

倍;

PS

角度,

欧亚集团(

0.18x

)、百联股份(

0.33x

)、大商股份(

0.35x

)等

PS

估值也在

0.2-0.5

倍的低区间。且目前百货股除百联股份(

159

亿元)、天虹股份(

150

亿元)、王府井(

116

亿元)等个别龙头,市值普遍在百亿以下,而有更大一批在

50

亿以下,包括银座股份(

25

亿元)、广百股份(

28

亿元)、欧亚集团(

29

亿元)等。(表

1

)

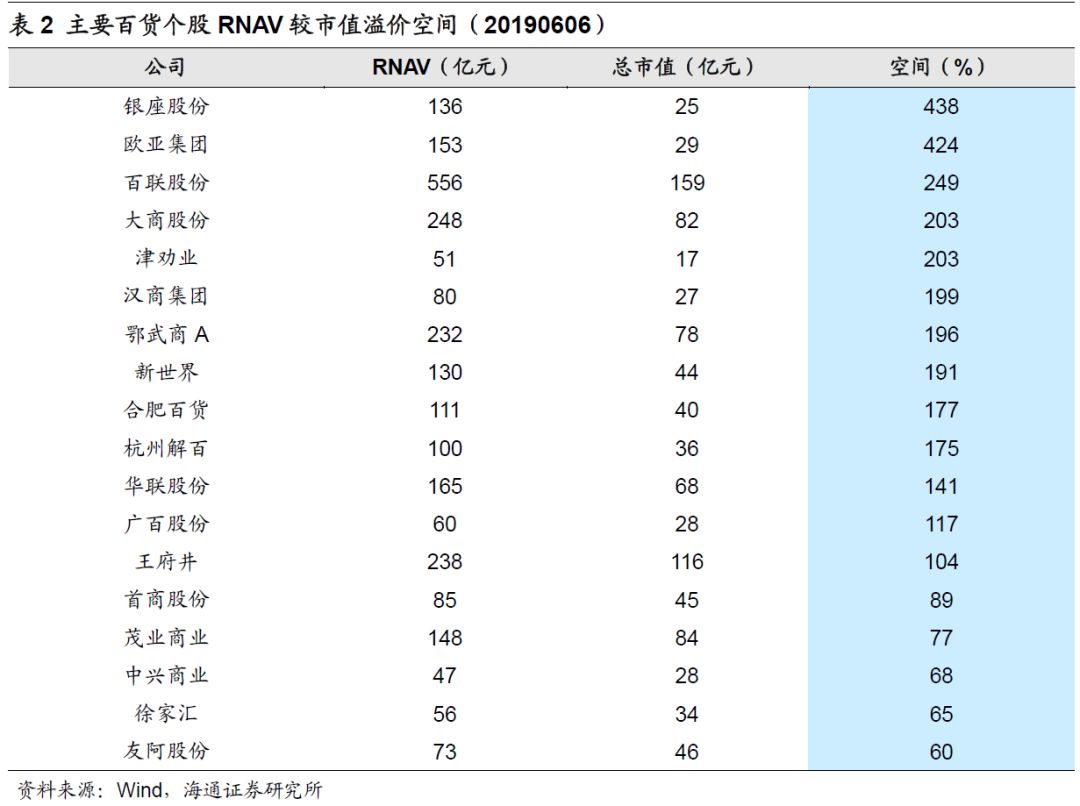

②

高重估价值

:

零售行业尤其是传统百货行业拥有处于核心商圈的优质自有物业,自有物业比例越高,越能有效规避涨租风险,同时享有物业升值收益,体现为物业重估价值(特别是占据核心商圈),投资安全边际也较高。我们认为主要百货个股重估价值显著,较当前较低的市值而言,普遍溢价空间较高,包括银座股份(

438%

)、欧亚集团(

424%

)、百联股份(

249%

)等,资产安全边际高

。

(表

2

)

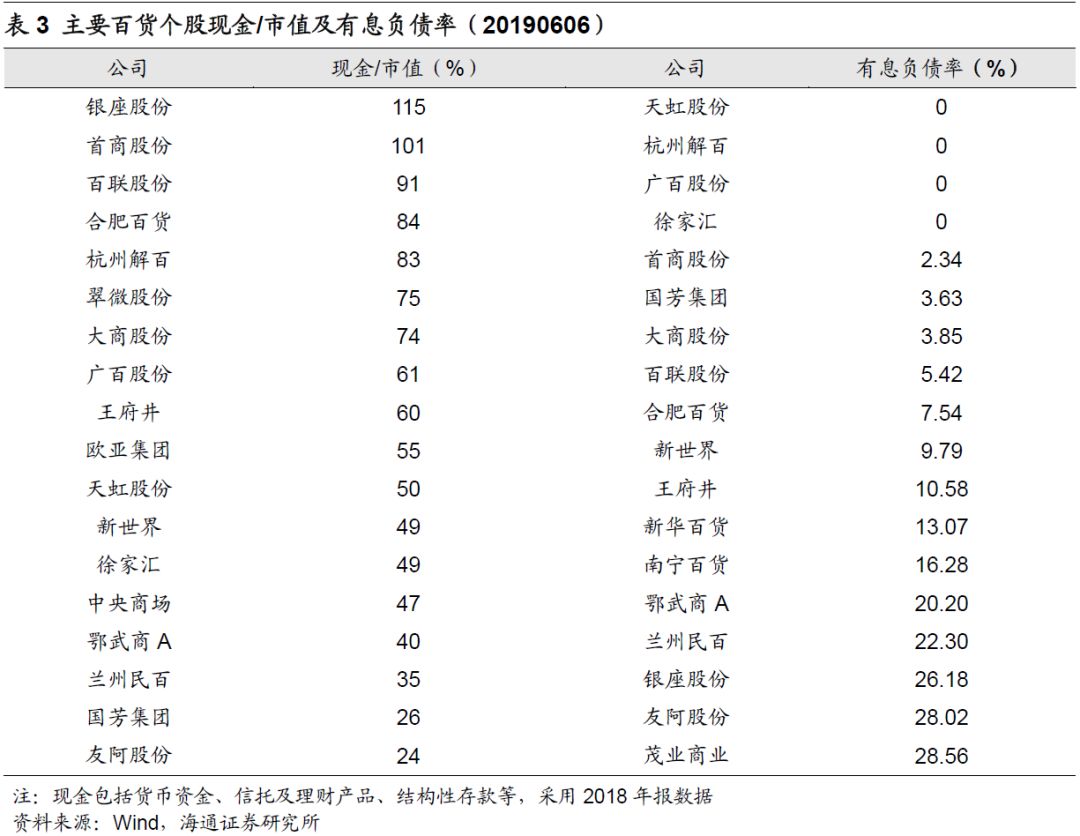

③

丰沛现金和低负债率:

零售公司现金流充足,从

现金

/

市值

(包括货币资金、信托及理财产品、结构性存款等)角度看,银座股份(

115%

),首商股份(

101%

),百联股份(

91%

)等的现金安全边际高;从

负债率

角度看,除天虹股份、杭州解百、广百股份等有息负债率为

0

外,首商股份(

2.3%

)、大商股份(

3.9%

)、百联股份(

5.4%

)等有息负债率也在

10%

以下,资产负债结构佳。(表

3

)

④

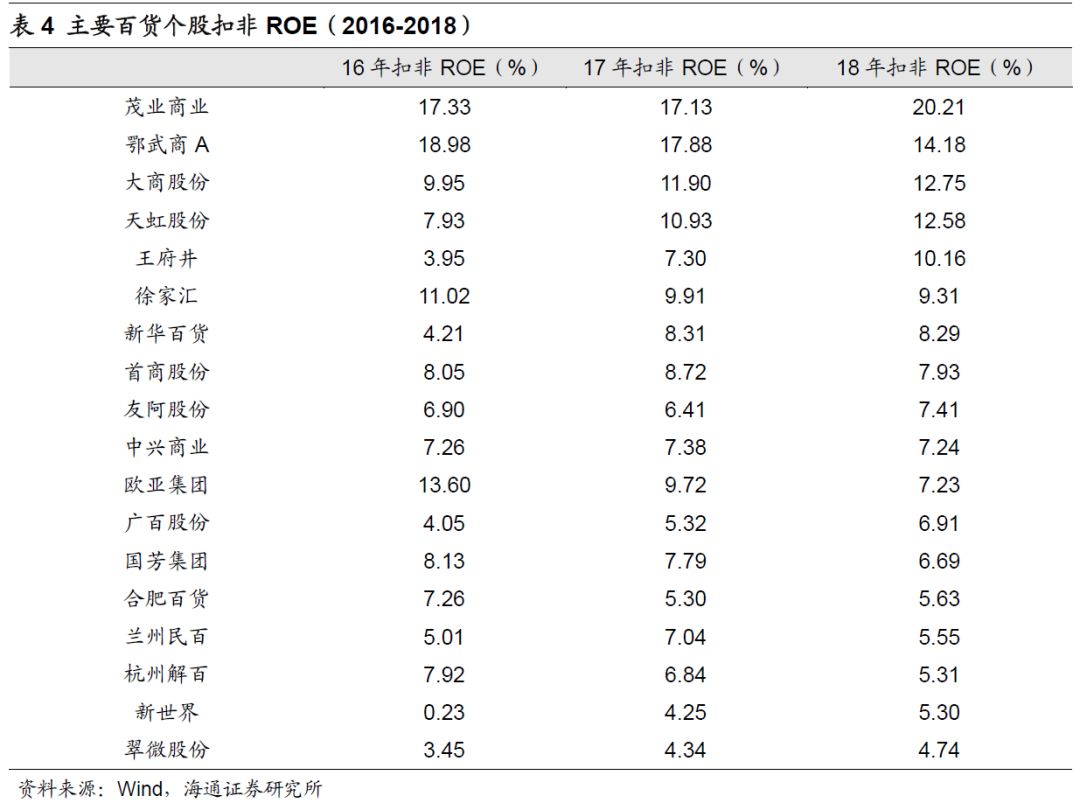

趋于稳定的盈利能力。

从

2018

年扣非

ROE

角度看,茂业商业(

20.21%

)、大商股份(

12.75%

)、天虹股份(

12.58%

)盈利能力居前,扣非

ROE

均在

10%

以上,其中大商股份、天虹股份、王府井

2016-2018

年扣非

ROE

持续提升。(表

4

)

此外,

苏宁易购

当前

PB

仅

1.22

倍,

PS-TTM

仅

0.38

倍,近

10

年

PB

和

PS

估值平均为

3.05

倍和

0.81

倍,当前估值均处于历史低位。

同时根据我们的跟踪,预计今年

618

促销效果较好,二季度收入增速环比有望提升

。

公司是低估值的成长股,当前建议重点关注。

综合以上分析,我们建议:

①长期核心推荐行业优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

CPI

预期上行等,把握超市机会:

首推

家家悦

,推荐

红旗连锁

;

③

关注受益价值重估与业绩改善弹性大的百货:

天虹股份

、

王府井

等;

④

可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

爱婴室

等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:

线下改善与线上减亏低于预期;

与阿里合作效果欠佳;

竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

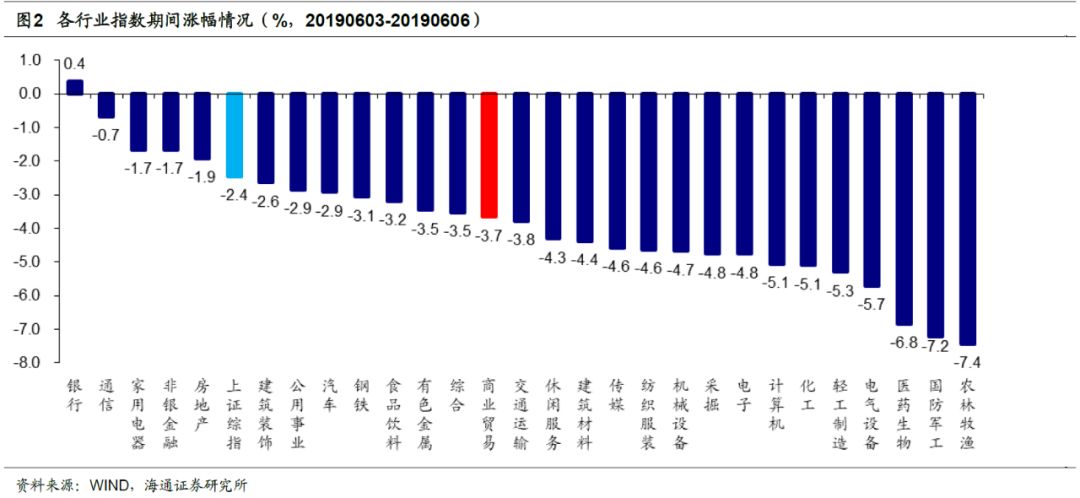

行情回顾

20190603-0606

1.1

申万

商贸指数期间跌

3.7%

,跑输大盘

1.3

个百分点

申万商贸指数期间(

6.3-6.6

)跌

3.7%

,跑输上证综指

1.3

个百分点,板块表现居各板块第

13

位。

期间上证综指跌

2.4%

,仅银行板块上涨(

0.4%

),其余板块均有不同程度下跌,其中,农林渔牧(

-7.4%

)、国防军工(

-7.2%

)、医药生物(

-6.8%

)和电气设备(

-5.7%

)跌幅较大,通信(

-0.7%

)、家用电器(

-1.7%

)和非银金融(

-1.7%

)跌幅较小。

海通批零指数期间下跌

2.72%

,子板块中百货下跌

2.75%

,超市下跌

1.78%

,专业市场下跌

2.74%

,专业专卖下跌

3.62%

。

6

月

6

日,海通批零板块动态

PE

为

15.90

倍(剔除苏宁易购),同期沪深

300

指数为

10.13

倍,其中,百货

12.18

倍、超市

36.65

倍、专业市场

16.46

倍、专业专卖

8.13

倍。

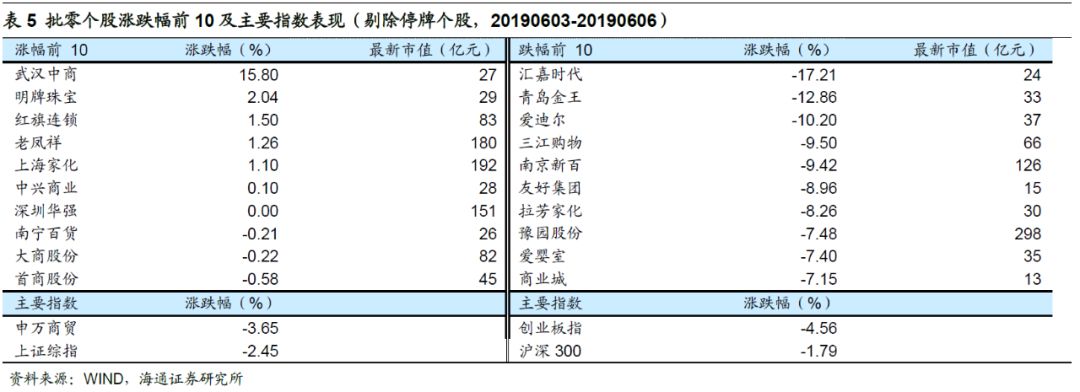

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,武汉中商(

+15.80%

)、明牌珠宝(

+2.04%

)、红旗连锁(

+1.50%

)、老凤祥(

+1.26%

)领涨。而跌幅较大的包括汇嘉时代(

-17.21%

)、青岛金王(

-12.86%

)、爱迪尔(

-10.20%

)和三江购物(

-9.50%

)等。

行业动态跟踪

阿尔迪中国首批

2

家新店开业

6

月

7

日,

ALDI

阿尔迪(中文名为奥乐齐)如约在上海开出首批两家新店,正式宣告进入中国市场。此前,奥乐齐已经通过进驻天猫开店,取道电商先行探路。

两家店分别为:上海静安区江宁路

428

号

1

楼的静安体育中心店,以及上海闵行区龙茗路

1300

号

1

楼古美生活广场店,相距

20

公里左右。

门店面积大约

6

、

700

平米,商品主要有生鲜熟食、休闲食品、粮油、酒、美妆个护、宠物用品、日用百货等等,销售预包装的生鲜,但并不卖活鲜。

与国外的阿尔迪主打廉价的折扣超市相比,它的中国门店似乎有一些不一样,传统意义上阿尔迪的商业逻辑非常简单,一切围绕“最低的价格”。

为了便宜的价格,阿尔迪简化了自己的一切,从选址、商品品种、商品采购逻辑、店铺经营、机构设置、人力资源各个方面进行简化,甚至达到了简陋的程度。

其中国门店货架并不“低廉”,而且采用汉朔的电子价签,门店投资成本并不低。

资料来源:联商网

合力超市集团与贵农公司强强联手,生鲜采购金额将达

50

亿

6

月

2

日,合力超市集团与贵阳农产品物流发展有限公司签订生鲜采配体系、商超供配中心

2

大板块合作协议,标志着合力超市集团与政府主导的“菜篮子”工程的全面合作正式拉开大幕。双方将共同致力于建设良好的农副产品供应链体系,降低农副产品各环节成本,将质优价廉的农副产品送到消费者手里,让贵州、贵阳百姓吃得起、吃得好、吃的放心,助推黔货出山,助力脱贫攻坚。

根据协议,双方将在生鲜采配体系、商超供配中心等方面展开深入合作。双方签约后,合力超市集团将在贵阳农产品物流园内完成旗下

100

余家超市门店的生鲜采购,预计到

2020

年生鲜采购金额将达到

50

亿元。

资料来源:

联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长