导读:

有感于没有人系统性地梳理224家有国资系P2P标签的网贷平台,笔者耗时逾半月收集、整理和分析资料,希望能将国资系P2P的全貌呈现出来。

来源 | 布谷TIME(id:bgtime)

作者 | 段昌兴

据不完全统计,224家有国资系标签的P2P平台,正常运营的仅186家,39家实现银行存管,九成平台注册成立于2013年至2016年,9家成交额超百亿,88家成交额不到10亿元,国有独资的仅21家,4家虚假宣传国资背景,5家股权变更后不再有国资背景,6家暂停运营与主动退出,13家结局为经侦介入、逾期或跑路。

一、国资系P2P始于1995年?

统计有国资系标签的224家P2P平台的工商注册时间,绝大多数平台注册成立于2013年至2016年(此间注册的平台数201家,占比89.7%)。

(点击可查看大图)

注册时间最早的当属于总财贷,为1995年;其次是和平系P2P中鼎国服,为2001年。众所周知,国内最早的P2P平台诞生于2007年。国资系P2P也不可能始于1995年。笔者统计的是运营平台的企业的工商注册时间,而非平台实际上线运营时间。事实上,总财贷的上线时间为2016年10月,而中鼎国服则上线于2016年11月。

二、国资系P2P来自何方?

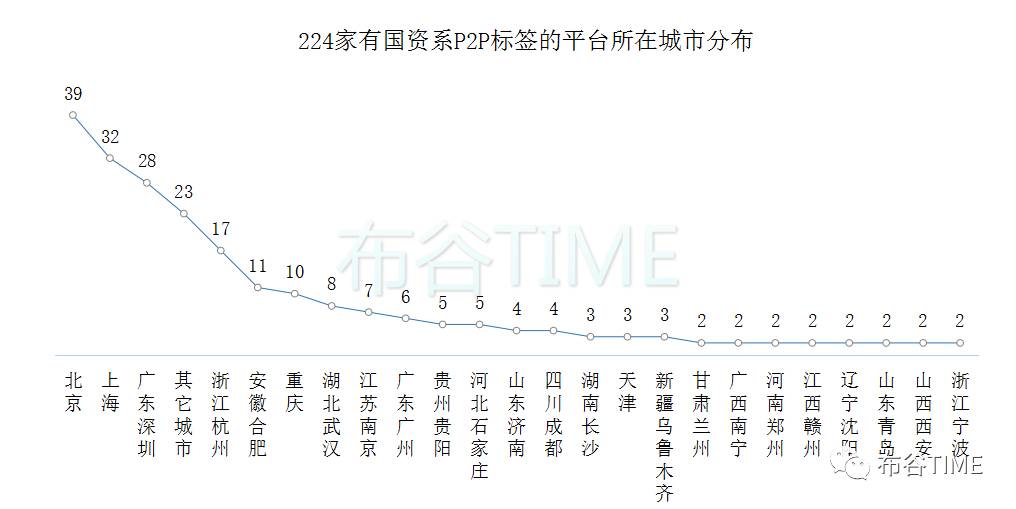

224家有国资系P2P标签的平台,分布在46座城市。

(点击可查看大图)

北京、上海、广东深圳、浙江杭州、安徽合肥和重庆分别拥有39、32、28、17、11和10家平台,位居数量前六。前述六座城市合计137家,占比61%。图中,“其他城市”指的是23座只有一家宣称是国资系P2P平台分布在该地的城市。

三、22家实缴出资额为0元

224家平台,累计注册资本金1986674.811万元,累计实缴出资额847462.26万元,后者为前者的42.7%。42.7%的比例说明这224家平台实缴出资额平均仅有注册资金的四成。

根据《中华人民共和国公司法(2013年修订)》第3条,“公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。”举个例子解释一下这一条,比如一个P2P平台注册资金为1000万元,无论这个平台的交易额是1亿还是1000亿,出事后P2P平台最多只需要承担1000万元的法律责任。

这224家平台中,60家平台没有披露其实缴出资额,比如君享金融、礼德财富和立马理财;32家平台的实缴出资额低于1000万元,比如楚天财富和海河金融、阳光黔贷;22家平台的实缴出资额为0元,比如徽金所、中再融和合拍贷。

又根据《公司法》,实缴出资额指的是公司出资人按照有限责任公司章程要求在约定出资时间将钱足额缴纳给公司。公司的注册资金可以分批次缴纳,成为注册资本。注册资本才是公司实际拥有的财产。举个例子,链车金服的国资出资方上海光大利合国际贸易集团有限公司是全民所有制企业中国对外建设有限公司的独资公司(该司股东可追溯至国务院下属的中国建筑工程总公司),认缴出资额13000万元,认缴时间为2024年1月1日,占有65%的股权。

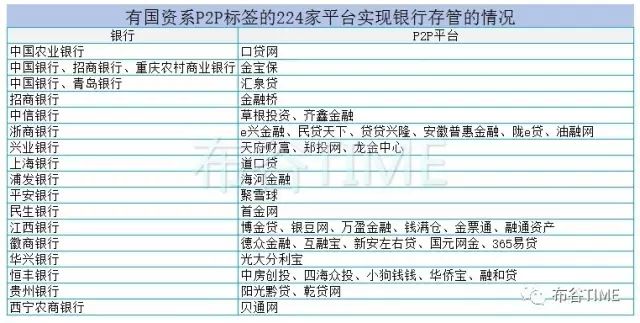

四、5家虚假宣传实现银行存管

224家宣称有国资背景的平台中,

39家实现银行存管(在宣称是国资系P2P的平台中占比17.4%)。

(点击可查看大图)

据统计,

有5家虚假宣传实现银行存管(海狸金融、天财猫、中外建金融、简单理财网、中融通贷);1家银行存管的真实性存疑(易金融)。

(点击可查看大图)

另外,根据经验,在恒丰银行存管资金的平台多为联合存管,比如融和贷。另有一些非恒丰银行存管的平台也是联合存管,如海河金融资金存管为“浦发银行+汇付天下。

联合存管模式已经被监管层定性为不合规。

(点击可查看大图)

北京市网贷行业协会搞了个网贷存管通。从目前监管层对于P2P平台银行存管的要求来看,网贷存管通模式显然不合规。2017年1月逾期的平台

蓝金所

在官网宣传已经接入北京市网贷行业协会的网贷存管通系统,这一雷也成为北京市网贷行业协会网贷存管通第一雷。此外,宣称已经接入网贷存管通的国资系P2P还有

西域财富

。

银行存管的价值仅仅在于——满足监管层的合规政策要求;平台不能直接卷走资金,至于资金流向银行是不管的,而平台可以通过多种方式触碰用户资金。

五、26家平台成交额不足1亿元

224家平台中,有71家没有披露成交额(占比31.7%)。统计披露了成交额的153家平台后发现,153家平台累计成交额为5486.4亿元,成交额最大的超1000亿元(前海航交所),成交额最小的为0.01亿元(恒贷网)。

截止2017年2月1日,迈入成交额百亿俱乐部的平台有9家——前海航交所(1152.65亿元)、聚宝匯(480.5亿元)、草根投资(474亿元)、凤凰金融(333亿元)、东方汇(249亿元)、聚爱财(234亿元)、民贷天下(160.5亿元)、众信金融(139.5亿元)、金票通(125.1亿元)。

(点击可查看大图)

据统计,成交额小于1亿元的平台26家,成交额大于等于1亿元而又小于10亿元的平台62家,成交额大于等于10亿元而又小于50亿元的平台43家,前述三种情况的平台合计131家,在153家披露成交额的平台中占比85.6%。

六、21家平台不是真国资背景

笔者将不是真国资背景的平台分成四种——被第三方资讯平台标记为国资系而实际上没有国资背景;国资背景真实性存疑;虚假国资背景;股权变更后不再有国资背景。

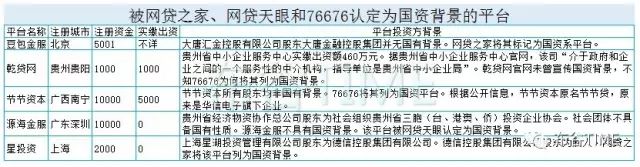

第一种假国资

,

被网贷之家、网贷天眼和76676认定为国资背景,而实际上不是国资背景,一共5家。

比如豆包金服、星投资被网贷之家列为国资背景平台,源海金服(逾期平台)被网贷天眼列为国资背景平台,节节资本、乾贷网被76676标记为国资背景。

(点击可查看大图)

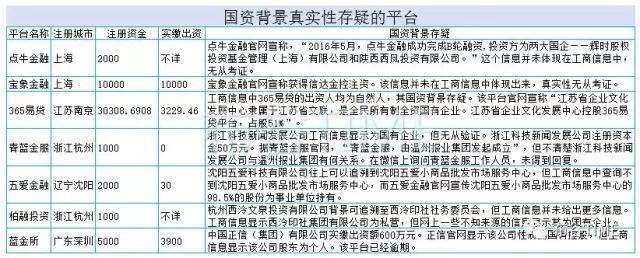

第二种假国资,是国资背景真实性证据不足,一共7家。

(点击可查看大图)

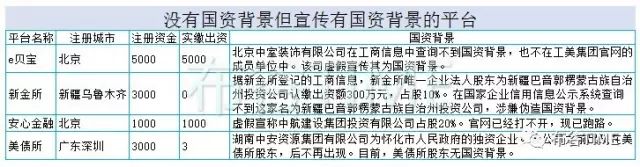

第三种假国资,是平台明显虚构国资背景,共4家。

(点击可查看大图)

上述4家平台应该依法受到法律处分。据《公司法》第198条,“违反本法规定,虚报注册资本、提交虚假材料或者采取其他欺诈手段隐瞒重要事实取得公司登记的,由公司登记机关责令改正,对虚报注册资本的公司,处以虚报注册资本金额百分之五以上百分之十五以下的罚款;对提交虚假材料或者採取其他欺诈手段隐瞒重要事实的公司,处以五万元以上五十万元以下的罚款;情节严重的,撤销公司登记或者吊销营业执照。”

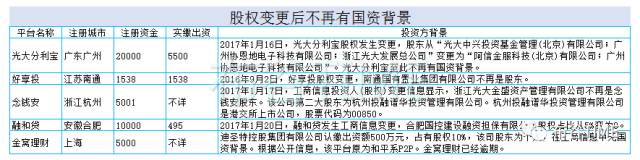

第四种情况是股权变更后不再有国资背景,一共有5家。

(点击可查看大图)

前述四种情况的平台共21家,基本上可以称之为假国资平台。

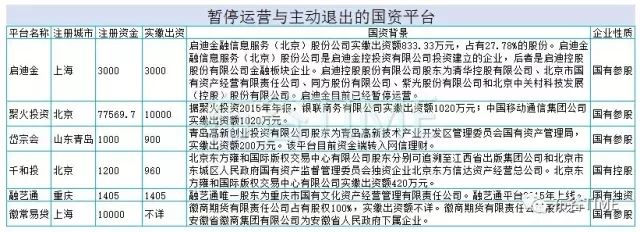

七、暂停运营与主动退出的国资平台

这类平台选择暂停运营或者主动退出,偿还了投资人的钱,算是善始善终,值得尊重。

一共有6家平台为良性出退出。

(点击可查看大图)

在此类平台中,有一家名为启迪金的发展状况令人唏嘘,该司投资方除了国有背景、上市背景,还有风投背景——投资方中有一只基金的出资人包括华兴资本CEO包凡的父亲的基金、红杉资本中国成员源码资本曹毅管理的基金、IDG合伙人管理的基金。尽管背景强大,该平台从2012年至今,也只做出了6.75亿元的交易额。

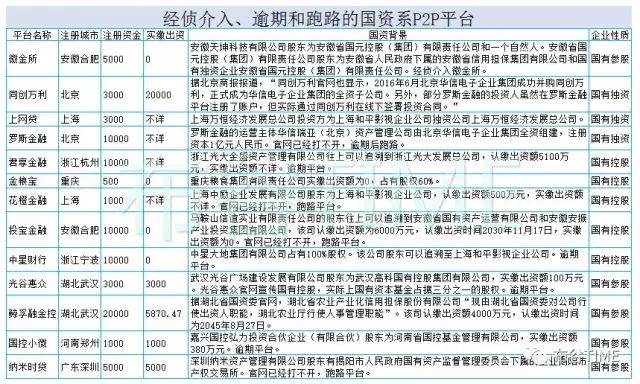

八、13家国资平台暴雷

相比于良性退出的平台,接下来这些结局为经侦介入、逾期或跑路的平台则造成很坏的行业信誉损害和负面舆论影响。

(点击可查看大图)

通过分析发现,

暴雷平台不少是和平系、华信系和光大系P2P。

笔者专门列出这三家的网贷版图。