近年来,我国金融业增速明显放缓,今年一季度金融业增加值仅增长2.9%,金融业对GDP增长的贡献率也明显降低。金融业增速放缓的过程,是金融去杠杆、防风险大背景下货币监管政策趋紧趋严且不断发挥作用的过程,也是资金开始“脱虚向实”、金融加大支持实体经济的过程。未来金融业要顺应新时代需要迈向高质量发展,要始终坚持服务实体经济宗旨不动摇,形成金融与经济之间的良性互动;从经济发展大历史视角审视金融业自身,创新和丰富产品和服务,优化供给结构,促进金融业均衡协调发展;积极适应中国经济走出去和引进来发展新变化,在拥抱金融业扩大对外开放中变得更强大、更高效、更包容。

一、近期我国金融业增速明显放缓

近年来,随着金融去杠杆和强监管政策的实施,我国金融业发展速度也显著放缓,金融业对GDP增长的贡献率也出现了明显下降。具体表现在:

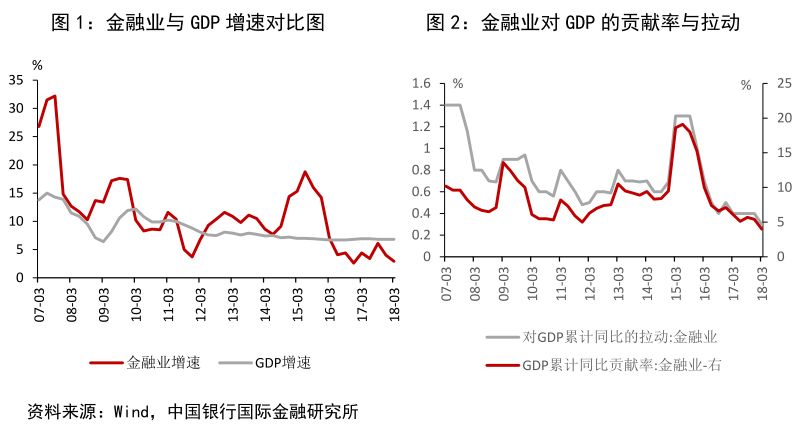

一是今年一季度金融业增加值仅增长2.9%,为增速最低的行业门类。

本轮金融危机爆发之后,随着一揽子应对危机政策实施和金融业创新步伐的加快,我国金融业经历了一段快速的发展时期,从2008年到2015年,金融业增加值由1.3万亿元增加到4.3万亿元,年均增长11.4%,高于同期GDP增速2.8个百分点;金融业增加值占GDP的比重从2008年的4.9%上升到2015年的7.1%。但近几年来,受金融去杠杆和防风险政策的影响,金融业发展速度明显放缓,2016、2017年增速均为4.5%,今年一季度进一步放缓到2.9%。纵向来看,这是近十年来的第二低值,仅略高于2016年四季度的2.6%;横向来看,金融业是今年一季度增速最低的行业门类。

二是金融业增速远低于GDP增速,对GDP的贡献率明显降低。

对比我国金融业增速与GDP增速,可大致分为三个阶段:第一阶段是1992-2004年,这期间金融业增速(季度均值为7.46%)略低于GDP增速(季度均值为10.26%);第二阶段是2005-2015年,这期间金融业增速(季度均值为14.13%)整体上高于GDP增速(季度均值为9.77%),但与此同时,金融业增速的波动幅度也明显加剧;第三阶段是2016年至今,金融业增速(季度均值为4.32%)开始低于GDP增速(季度均值为6.79%)。伴随着金融业增速的变化,金融业对GDP增长的贡献率和拉动也随之变化。金融业对GDP增长的贡献率于2015年一季度达到峰值(18.6%),但此后开始下降,2016年以来对GDP的贡献率回到个位,今年一季度仅为4%。

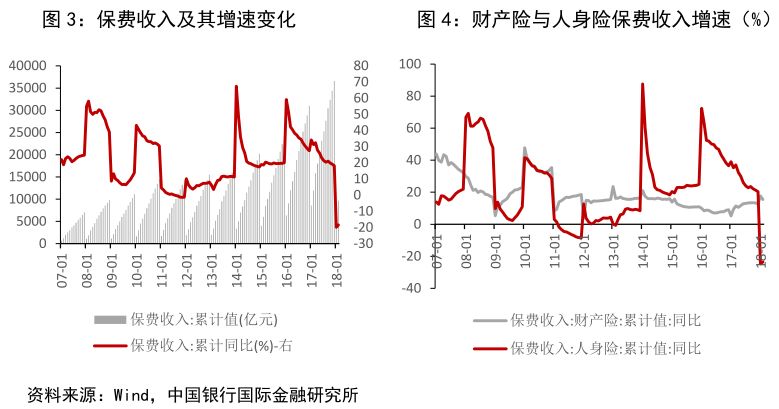

三是保险业对金融业增速放缓影响最大。

分金融领域具体行业看,金融业增长放缓主要与保险业大幅回落有关。今年1-3月,全国保费收入累计1.4万亿元,同比下降了11.2%。其中,人身险的保费收入下降更为明显,前3个月下降了15.8%。其主要原因在于自去年以来,原保监会提出了“保险性保”,并密集出台了一系列规范保险业的健康发展的监管措施,比如《关于规范人身保险公司产品开发设计行为的通知》(134号文)对“快速返还的年金险”和“附加的万能险”进行了规范整改,使得银保渠道保费收入出现明显下滑。

二、如何看待近期我国金融业增速的放缓

金融业增速放缓,表明金融去杠杆、防风险大背景下货币监管政策趋紧趋严且不断显效。

近年来,我国金融领域出现了很多新情况、新问题,集中体现在影子银行规模膨胀,互联网金融异军突起,“股、汇、债、楼”四市波动加剧,金融创新步伐加快,混业经营趋势更趋明显,这些新情况、新问题至少很容易导致了两个后果:一个是宏观经济领域的“脱实向虚”,另一个是金融领域的系统性风险积聚。不论是前者还是后者,如果任其发展,都将对我国经济金融的行稳致远带来严重威胁,处理不好甚至会爆发系统性风险进而中断我国现代化建设的进程。基于此,自2017年初以来,党中央将防范和化解金融风险、维护国家金融安全提到了历史新高度。在2017年4月25日中央政治局集体学习会上,习近平总书记指出,金融安全是国家安全的重要组成部分,是经济平稳健康发展的重要基础;金融稳,经济稳。第五次全国金融工作会议提出“要把主动防范化解系统性金融风险放在更加重要的位置”。十九大报告中将“防范化解重大风险”作为三大攻坚战之一。李克强总理在2018年的政府工作报告中也强调要标本兼治,有效消除风险隐患,特别要健全对影子银行、互联网金融、金融控股公司等监管。监管部门也逐渐强化了金融监管力度。比如,银监会组织开展了“三三四十”等系列专项治理行动,确保守住系统性风险底线;保监会印发《关于进一步加强保险业内附防控有关事项的通知》(35号文)等一系列文件,提出风险防控的具体要求;证监会不断开出大额罚单,重拳整治金融市场乱象。2018年以来,金融严监管势头不减,《资管新规》的颁布,对资产管理业务进行了多角度、全方位的规范,有利于减少金融嵌套、缩短资金链条。

金融增速放缓的过程是资金开始“脱虚向实”、金融加强支持实体经济力度的过程。

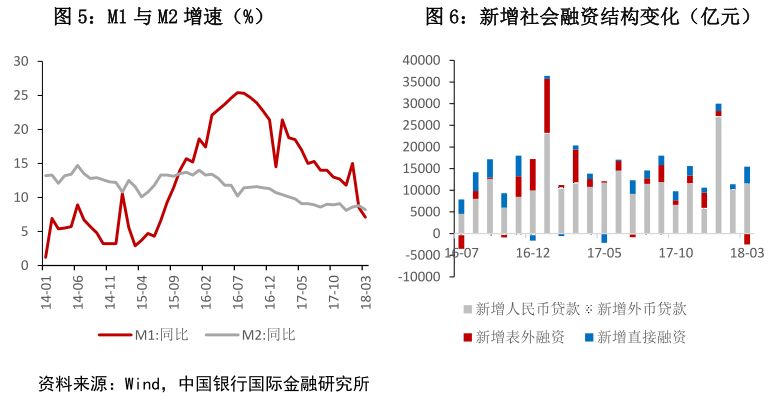

前些年,我国金融业快速发展一方面源自宏观经济平稳快速增长的推动,另一方面也受益于金融自身改革创新的不断深入。但值得注意的是,前期金融业的增长主要是粗放型的规模扩张,出现了一定程度的资金“脱实向虚”问题,突出表现在M2年均增速远快于GDP增速,房价涨幅明显高于物价(CPI和PPI)涨幅,以及宏观杠杆率不断攀升。宏观经济“脱实向虚”不仅影响实体经济转型升级,加剧中小企业融资难、融资贵问题,也加大了金融体系自身的脆弱性,导致金融系统性风险上升。而近年来,金融业增速的放缓,实际上是一个金融业挤泡沫和资金“脱虚向实”的过程。从货币供应量与社会融资规模数据来看,截至今年4月末,M2增长8.3%,增速比上年同期降低1.5个百分点,自2017年以来我国M2进入低增速的“新常态”;表外融资大幅收缩,这些表明金融去杠杆、防范和化解金融风险的相关政策开始发挥作用,一定程度上反映出金融部门内部资金循环和嵌套在减少。

三、顺应新时代需要促进金融业迈向高质量发展

首先,近来金融业增速放缓在一定程度上是对前些年过度发展的纠偏,要坚持服务实体经济宗旨不动摇,形成金融与经济之间的良性互动。

中国是人口大国,制造业是立国之本。在中国经济进入新发展阶段的大背景下,实体经济健康发展和转型升级是整个经济走好走稳的关键。金融作为服务行业,就是要读透社会、满足社会的痛点和需求,回归本源,把为实体经济服务、促进经济向高质量发展作为出发点和落脚点。一是积极稳妥推进金融创新,加强金融与科技深度融合。借鉴国际先进做法、立足我国国情,建立健全与我国实际情况相适应的金融科技创新管理机制。加强传统金融机构与互联网企业的合作,优化金融生态圈。二是发展普惠金融,着力解决小微企业和“三农”等领域的融资问题。健全普惠金融组织体系,不同机构结合自身优势、找准市场定位,同时加强彼此之间的协同效应,实现综合化、一体化服务。三是发展绿色金融,建立健全绿色金融产品和服务体系。完善绿色金融的激励约束机制,鼓励金融机构创新绿色金融服务,优化以绿色为主的产品结构,扩大客户覆盖范围,进一步拓展绿色金融市场空间。

其次,从经济发展大历史视角审视金融业自身,创新和丰富产品和服务,优化供给结构,促进金融业均衡协调发展。

金融业单靠“量”的扩张实现发展的时代已经过去,这种模式也无法满足实体经济多层次、多元化、多类型的金融需求。因此,要改善金融结构,减少无效、低效金融供给,精工细作,增加有效、高效金融供给,提升金融资源配置效率,服务细分市场,促进金融持续健康发展。一方面,推进股票发行注册制改革,多渠道推动股权融资,发展并规范债券市场,提高直接融资比重,形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系。另一方面,优化金融机构体系,推动国有大银行战略转型,发展中小银行和民营金融机构。完善金融资源空间配置和金融机构布局,健全商业性金融、开发性金融、政策性金融、合作性金融分工合理、相互补充的金融机构体系。

最后,积极适应中国经济走出去和引进来发展新变化,在拥抱我国金融业扩大对外开放中变得更强大、更高效、更包容。

金融业对外开放,既有利于引进国外先进管理经验和技术,提高我国金融体系的运行效率;又有利于引入国际化的监管标准,由此倒逼金融业提升监管要求、健康良性发展。一是要把握对外开放不断推进带来的新机遇,发展新业务。要抓住市场开放下国内需求增长、消费结构升级的发展机遇,推动线上与线下业务相结合,扩大消费金融的覆盖面;根据进口扩大的发展趋势适当调整贸易融资安排,注重挖掘进口融资潜力。二是金融机构加快自身能力建设,积极应对新的竞争形势。大力提升全球客户资源、专业能力积累和专业人才储备等。三是中资金融机构要积极完善全球布局,服务好“走出去”和“一带一路”战略。以多种形式积极参与境外市场,支持其培育有竞争力的金融产品。

(资料来源:作者投稿)