投资要点:

国内外产品共振放量,2018年景气度向上周期

国内外制剂市场共振放量,开启公司基本面高景气度新周期。

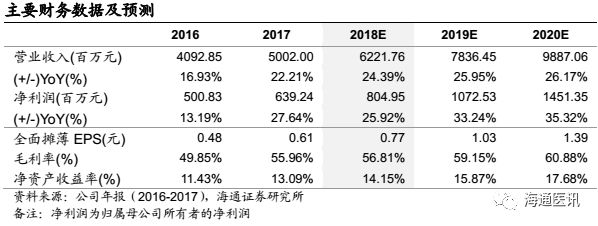

2008-2017年,公司销售收入从8亿元到50亿元,净利润从1.5亿元增加到6.4亿元,实现了公司在原料药的产业升级(提高了在普利、沙坦类特色原料药的全球议价)和成品药业务的快速发展(国内心血管、精神神经线,国外产品梯队逐步完善)。2017年,公司成品药销售收入和毛利占比分别达到53%、63%,初步完成了向成品药的转型。同时,基于费用率情况考虑,我们估计2017年成品药整体的净利润贡献占比30%左右,而后续随着国内一致性评价政策红利释放、制剂出口抢占龙头公司长尾市场、产品向高壁垒仿制药跨进,成品药未来2-3年将是公司整体业绩的最重要的驱动力。

国内制剂业务:国内营销实力强化叠加一致性评价政策红利共振。

我们认为:1、行业层面:在一致性评价驱动仿制药质量升级的大的产业环境下,增量、有壁垒的产品梯队,是仿制药企业中长期竞争的核心变量,而制剂出口企业,在相关鼓励性政策(转报品种纳入优先审评、获批后视同一致性评价通过)的影响下,具备较快完成产品梯队化搭建的天然优势。2、公司层面:1)产品角度:华海药业国内制剂业务经历了2010年来产品获批短缺、2015年核查撤回等因素带来的产品断档,这个阶段极大的考验了公司销售体系的稳定性和产品开拓能力。在一致性评价政策背景下,公司产品有望得到快速补充(2017年底首批通过一致性评价7个品种,数量列第一位,后续转报品种2018-19年有望加速落地);2)营销角度:公司多年的积淀,在存量的精神神经产品线持续验证自身销售能力,2017年销售人员快速扩张,也为后续系列产品的放量奠定渠道基础。

制剂出口业务,迎来重要机遇期,盈利有望加速增长。

2017年开始,我们欣喜的发现如下变化:1)产品储备:普药梯队化,高壁垒、首仿药增多,对业绩的稳定性和毛利率的提升有望起到较强的支撑作用;2)美国市场环境优化:环保趋严,原料药价格提升,仿制药价格持续下降,FDA审批加速,ANDA号批准数量创历史新高,导致美国市场仿制药龙头企业因成本问题放弃部分长尾品种(市场),战略转向生物类似药、新药等领域,给华海药业这样的成本优势明显的企业极佳的抢占市场的机会;3)销售基础:公司旗下负责海外制剂销售的孙公司Soclo销售收入保持快速增长,9个产品市场份额排名前三。我们认为以上因素,都为公司制剂出口盈利奠定了基础,我们看好公司2018-20年海外制剂出口打破亏损局面,实现加速盈利的前景。

其他:原料药提价确保业绩贡献稳定增长,盈利能力持续提升;中长期生物药、创新药布局,提升公司核心竞争力。

1)原料药业务:近几年随着公司原料药品种结构变化、环保成本边际影响弱化,我们预计公司原料药业务毛利率有望进一步提升,收入端稳定增长;2)中长期布局:公司在生物药、创新药方面高端切入,先后成立华博和华奥泰生物制药公司,完成了生物发酵技术平台、生物抗体技术平台和基因库筛选技术平台的建立,成立华汇拓新药研发公司,积极筛选新的项目,完善布局具有国际一流水平的中美两地创新研发、临床管理和注册技术平台。

盈利预测及投资建议:

基于公司国外制剂进入加速获批期,同时叠加品种转报、把握一致性评价重要窗口期,我们预计2018-20年EPS分别为0.77、1.03、1.39元,目前股价对应2018年47倍PE(2019年35倍PE),参考可比公司估值,同时考虑成品药收入加速增长,基于相关政策推进节奏,公司成品药增速存在超预期的可能,我们给予2018年45-50倍,对应合理股价范围34.7-38.5元,维持增持评级。

风险提示:

1)海外制剂产品竞争加剧,导致产品销售不达预期的风险;2)一致性评价配套政策出台进度低于预期,导致国内制剂销售不达预期的风险;3)原料药价格波动导致的业绩不确定性。

1. 我们认为公

司目前处于景气度提升的长周期起点

华海药业作为国内唯一能够进行大规模、商业化制剂生产,并实现海外出口(欧美市场)的制药企业,过去近15年的时间是公司由原料药向制剂业务(国内、国外)快速转型的阶段,特别是过去5年随着制剂出口产品梯队化建设、高壁垒产品切入、国内制剂实现在心血管、精神神经线快速突破,在2017年底首批通过一致性评价的品种,公司成最大斩获方,我们认为,目前公司基本面处于景气度提升的长周期起点上。

美国药品审批新政下,仿制药竞争格局优化,制剂出口业务迎来难得机遇期;国内一致性评价政策背景下,作为高质量仿制药代表,公司国内制剂有望加速增长。

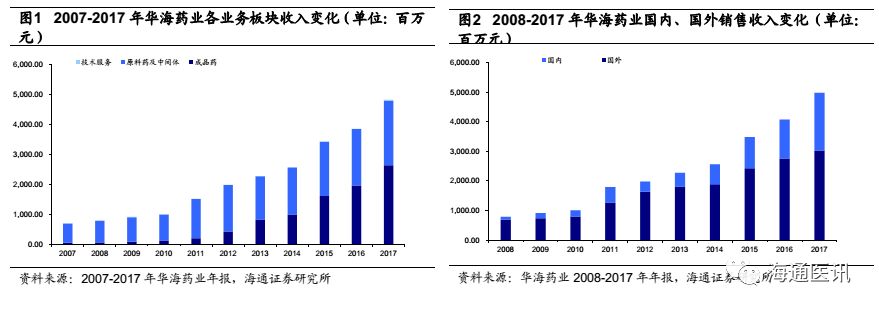

2008-2017年,公司销售收入从8亿到2017的50亿,净利润从1.5亿增加到6.4亿元,10年间收入增长5.2倍(CAGR22.6%),利润增长3.2倍(CAGR17.6%),实现了公司在原料药的产业升级(提高在普利、沙坦类特色原料药的全球议价)和成品药业务的快速发展(国内心血管、精神神经线,国外产品梯队逐步完善)。2017年,公司成品药销售收入和毛利占比分别达到53%、63%,初步完成了向成品药的转型,且2017年成品药呈加速增长的趋势。同时,我们估计因海外制剂出口业务研发投入较大、专利挑战费用等的影响,2017年成品药整体的净利润贡献估计在30%左右,而后续随着国内一致性评价政策红利释放,国内制剂业务叠加品种梯队化获批和营销强化,有望加速放量;美国市场因为仿制药加速审批影响,叠加环保因素,仿制药龙头公司因成本、产业升级考虑,退出部分仿制药竞争市场,而华海药业制剂出口向高壁垒仿制药跨进,公司海外制剂出口业务也有望呈加速增长的态势,总之,我们判断公司成品药业务未来2-3年将是公司整体业绩的最重要的驱动力。

2.国内制剂业务:把握政策机遇期,2018年崛起元年

行业观点:增量、有壁垒产品是国内仿制药竞争的最核心变量。

我们认为:在一致性评价驱动仿制药质量升级的产业环境下,增量、有壁垒的产品梯队,是仿制药企业中长期竞争的核心变量。短期看,存量产品因为一致性评价政策落地,部分产品或许能够带来短期竞争格局的优化,但是如果缺乏有壁垒产品的梯队化布局,中长期成长空间具有较大不确定性。中长期看,增量产品因为定价的自由度和一致性评价的倾斜,本身具备定价优势,而对原研和低端产能的替代,又带来快速放量的基础,特别是有壁垒仿制药本身较好的竞争格局,保证了这一进程的兑现。

同时,我们认为制剂出口企业,在相关鼓励性政策(转报品种纳入优先审评、获批后视同一致性评价通过)的驱动下,具备较快完成产品梯队化搭建的天然优势。

公司观点:国内制剂业务有望进入产品和渠道开拓共振期,具备极大的弹性空间。

而华海药业,国内制剂业务经历了2010年来产品获批短缺、2015年核查撤回等因素带来的产品断档,这无疑影响了国内制剂业务的业绩释放节奏,但是同样在这个阶段也极大的考验了公司销售体系的稳定性和产品开拓能力。在一致性评价政策背景下,公司产品有望得到快速补充(2017年底首批通过一致性评价7个品种,数量列第一位,后续转报品种2018-19年有望加速落地),我们认为2018年是公司国内制剂业务快速崛起的元年。

2.1

转报品种接力共线产品,打造有竞争力的国内制剂产品梯队

华海药业历史上存在国内产品断档及品种老化的问题,这一直是制约其国内制剂业务放量的重要因素。那么,新政策环境下,华海药业能否把握这重要的红利窗口期、何时能够兑现,成为市场关注的热点。

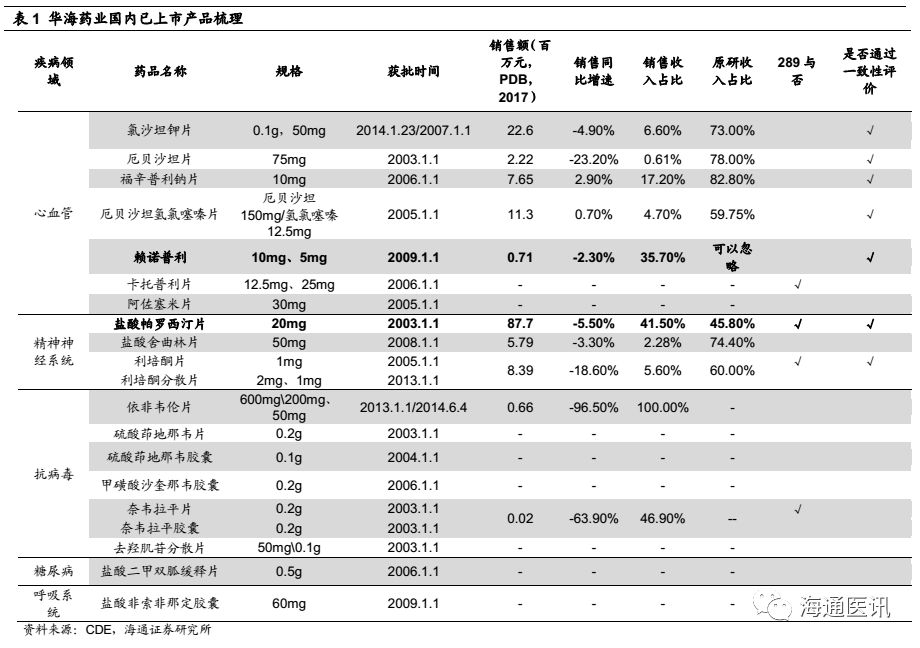

我们认为:近10年几乎没有产品获批,其中有客观原因(核查影响),也有公司战略重心在海外的原因。梳理华海药业目前已经国内上市的产品发现,氯沙坦钾、厄贝沙坦片、福辛普利钠片、厄贝沙坦氢氯噻嗪片、盐酸舍曲林、利培酮片等均为原研占据绝对市场主导地位的品种,因为价格差异,国内品种一直占据较小的市场份额,而以上品种(除舍曲林外),华海药业均已经通过一致性评价,我们认为随着相关配套政策的落地,其进口替代及对低端产能的替代速度有望加速。

销售能力评估:在精神神经和心血管线产品验证公司已经具备一定的销售基础。

在一致性评价政策逐步落地的背景下,出于对国内营销环境的考虑,市场比较关心公司的国内销售实力和渠道搭建情况,我们认为在产品有限的情况下,精神神经线产品盐酸帕罗西汀和心血管线赖诺普利的销售一定程度上验证了公司已经具备较强的销售实力。

品种评估:转报品种有望接力共线生产的已上市产品,快速打造有竞争力的产品梯队。

目前已经获批的ANDA号48个,其中已经在国内上市的同品种9个,2017年这9个种已经有7个通过一致性评价,我们认为后续转报品种通过新4类药的注册途径申报获批,并且享受一致性评价的政策,将是2018年开始的重要看点,而且从公司的产品储备分析,我们认为该进程是可以持续的。

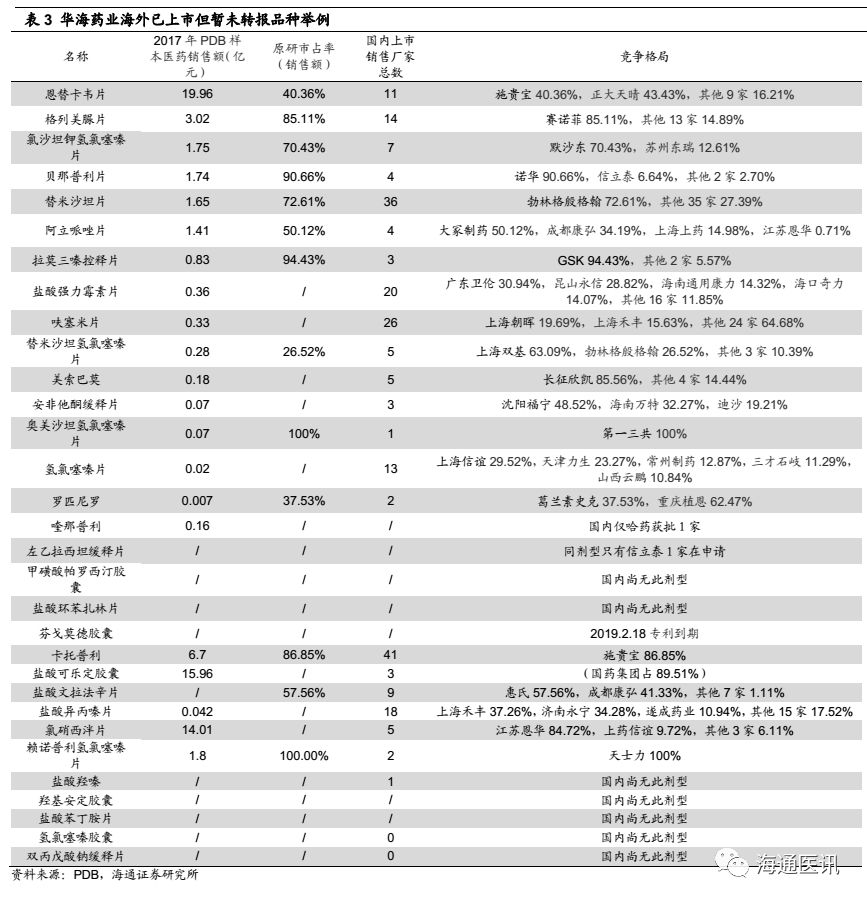

短期看,2016-17年,公司已经申报了6个转报品种,缬沙坦有望2018年获批上市。根据CDE的数据显示,公司6个转报品种中,除了左乙拉西坦片外已经全部纳入优先审评,进度最快的是缬沙坦片,2018年1月已经进入第三轮补充资料申请,我们预计2018年内获批将是大概率事件,2018-20年,通过转报品种上市(根据公司2016-17年报数据汇总,至少还有30个左右的ANDA没有转报国内),公司国内产品梯队将得到快速补充,其中不乏原研占比较高的品种(如格列美脲、奥美沙坦氢氯噻嗪、氯沙坦氢氯噻嗪片、贝那普利、替米沙坦、拉莫三嗪控释片等),这些如可能转回国内享受一致性评价的政策倾斜,我们判断将存在较大的替代空间。

2.2

2018年配套政策有望落地,加速产品放量节奏

2018.2.2,上海阳光医药采购网发布《2018年上海市关于通过仿制药质量和疗效一致性评价品种直接挂网采购的通知》,是国内首个省市落地首批一致性评价的支持性政策(采购环节);我们判断,2018-19年一致性评价品种的获批和配套政策(定价、采购)的落地将有望同步推进,给优先通过一致性评价品种以合理的窗口期,该窗口期内将是低端产能出清、进口替代的机遇期。

基于以上判断,我们看好华海药业作为增量产品持续获批,丰富国内制剂产品梯队的进程,该进程中,我们判断基于增量产品无历史定价,直接挂网的形式如果可以铺开,那么对于华海药业而言将面临极其难得量价齐升的国内机遇期。

2.3

对于公司整体业绩弹性空间测算:短期30%+,中期109%,远期266%

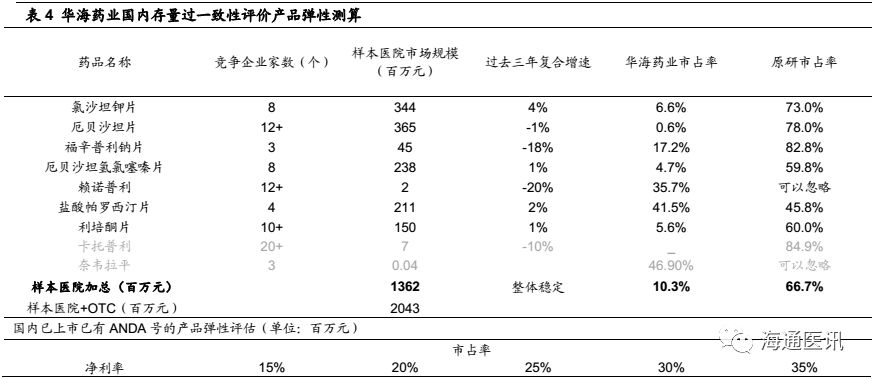

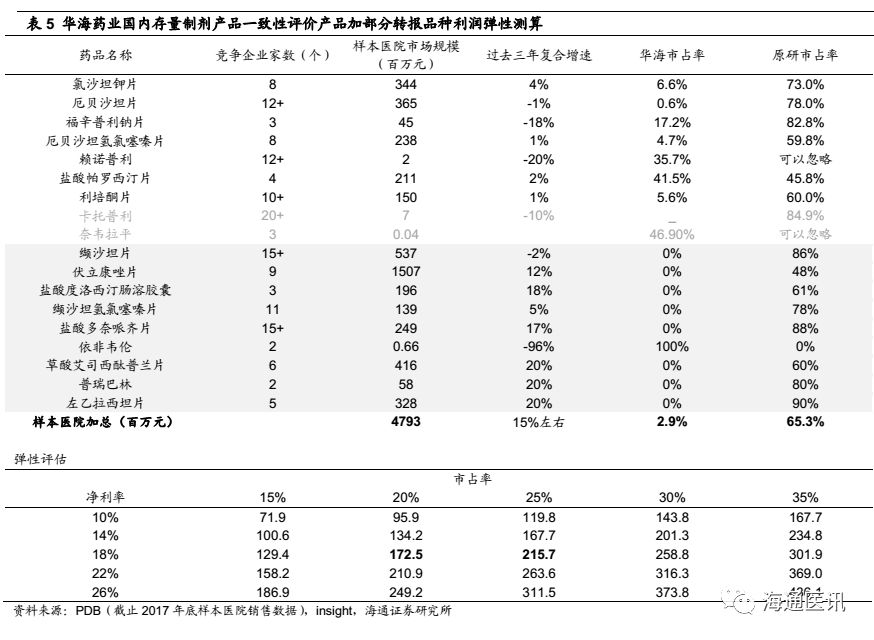

情景一:短期,仅考虑截止2017年底国内已上市且通过一致性评价产品,业绩弹性33%。

1)国内已上市产品中9个有ANDA文号,其中7个已经通过一致性评价(除卡托普利、奈韦拉平外),根据PDB数据显示,该7个品种是公司国内制剂销售最主要品种,其他品种占比非常小,我们假设该7个品种可能优先享受一致性评价的优惠政策,并构成对国内制剂业务最主要的业绩拉动。

2)基于慢性用药品牌性壁垒,我们暂时不考虑国内企业OTC渠道的市场份额提升,主要以医院端为主。

3)根据PDB数据显示,目前以上品种华海药业的市场占有率10.3%,考虑率先通过一致性评价后可能的市场份额提升、定价优势(反映在毛利率上),弹性测试发现,中性预测,如果市占率达到25%、净利率18%,对应的净利润体量为6130万元,对应实际终端大约3.1亿元(经验值放大5倍)。

4)华海药业没有单独披露国内制剂的净利率水平,考虑公司原料药净利率在20%左右、海外制剂亏损影响,我们估计国内制剂的净利率水平在14%左右,那么2017年对应的样本医院数据其净利润规模为1964万元(如表4,样本医院销售规模1362百万元*10.3%(华海市占率)*14%(净利率)=1964万元),估计对应终端实际净利润1个亿左右(经验值放大5倍)。

5)该情境下,中性预测(市占率25%、净利率18%),相对于2017年公司整体利润弹性33%。我们认为,这是在一致性评价配套政策和公司营销策略跟进的情况,短期有可能带来的业绩弹性 ,当然,具体的进度也受以上这两个因素的影响,但是基于国内药政改革的推进进度,我们对此持乐观看法。

计算公式:(3.1-1)亿元/6.4亿元=33%。(2017年年报显示2017年归母净利润6.4亿元)。

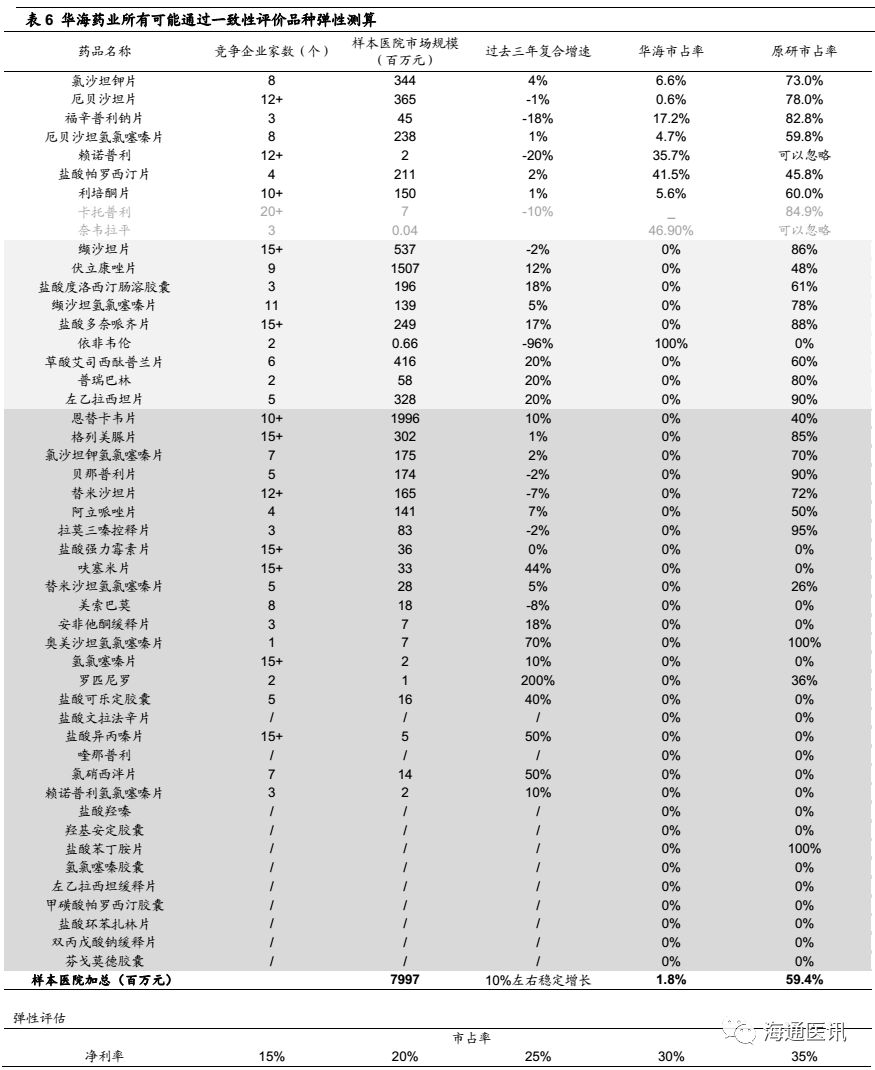

情景二:考虑国内已上市产品和目前已申请转报品种的空间测算,业绩弹性109%。

1) 截止2018.3.23,公司有9个国内未上市转报品种(依非韦伦是代工),根据PDB数据显示,大多数具备市场格局好、规模空间大,原研占比处于绝对优势(除伏立康唑外)。

2) 同情景一的测算,中性预测下(市占率25%、净利率18%)对应的净利润水平为2.16亿元,但同时考虑伏立康唑原研占比相对较小,我们中性预测采用20%的市占率、18%净利率水平取值,对应的净利润规模为1.73亿元,终端放大数据对应8亿左右的净利润。

3) 该情境下,中性预测(市占率20%、净利率18%),相对于2017年公司整体利润弹性。计算公式:(8-1)亿元/6.4亿元=109%。(2017年年报显示2017年归母净利润6.4亿元)。

情景三:考虑目前海外已上市产品全部回归测算远期空间,业绩弹性266%。

1) 截止2018.3.23,考虑a)存量已上市且通过一致性评价产品;b)目前已经转报的产品;c)未来可能转报的产品。汇总得到一共48个品种。

2) 同情景一的测算,中性预测下(市占率25%、净利率18%)对应的净利润水平为3.6亿元,终端放大数据对应18亿左右的净利润。

3) 该情境下,中性预测(市占率25%、净利率18%),相对于2017年公司整体利润弹性。计算公式:(18-1)亿元/6.4亿元=266%。

3.制剂出口:迎来重要机遇期,盈利有望加速增长

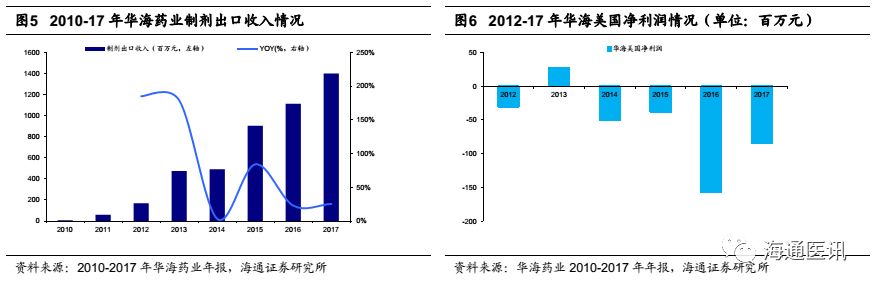

2014年以来,随着公司制剂出口产品获批数量加速,制剂出口业务的盈利能力在拉莫三嗪之后理应形成稳定接力,但是在盈利端,市场却没有发现其对于净利润明显的贡献,反而是发现华海美国持续的净利润亏损,尽管2017年收窄(2017年亏损-8460万元,大幅减亏),但是2018年开始,其盈利能否回正、持续性如何?是我们关注的重点。

我们认为公司制剂出口业务亏损有几个方面的原因:1)研发投入大:在收入体量还比较小的阶段接开展了专利挑战工作,官司费比较高,影响了盈利;2)除了拉莫三嗪外,其他普药产品的毛利率较低,随着格局变化,价格降低,影响了盈利能力;3)原料制剂一体化逐步推进、替代。

而2017年开始,我们欣喜的发现如下变化:1)产品储备:普药梯队化,高壁垒、首仿药增多,对业绩的稳定性和毛利率的提升有望起到比较强的支撑作用;2)美国市场环境优化:环保趋严,原料药价格提升,美国仿制药价格持续下降,导致美国市场仿制药龙头企业因成本问题减少供给,战略转向生物类似药等领域,给华海药业这样的成本优势明显的企业极佳的抢占市场的机会;3)销售基础:公司旗下负责海外制剂销售的孙公司Soclo销售收入保持快速增长,9个产品市场份额排名前三。

我们认为以上因素,都为2018年公司制剂出口盈利提供了基础,我们看好公司2018-20年海外制剂出口打破亏损局面,实现加速盈利的前景。

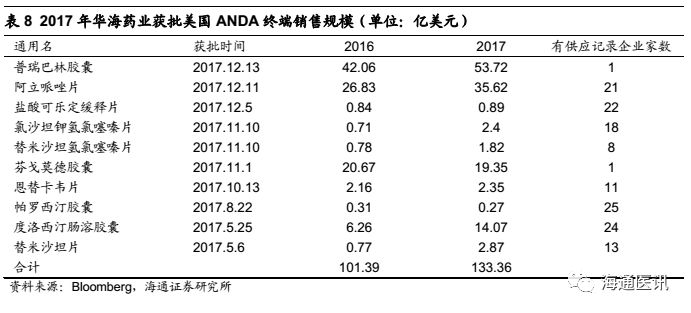

我们梳理了华海药业已经获批的美国ANDA中的35个品种的情况(未计Par夏洛特工厂),可以发现1)公司产品线丰富,单品种的销售波动对公司海外制剂出口销售收入的影响变小;2)我们认为随着赖诺普利、左乙拉西坦、强力霉素、芬戈莫德、普瑞巴林等重点品种的市占率提升,有望带动2018-20年海外销售收入加速增长。

3.1

产品基础:产品梯队化、高壁垒化,奠定加速、可持续放量基础

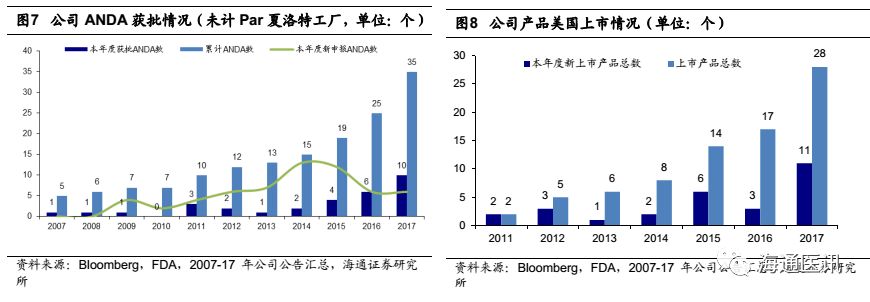

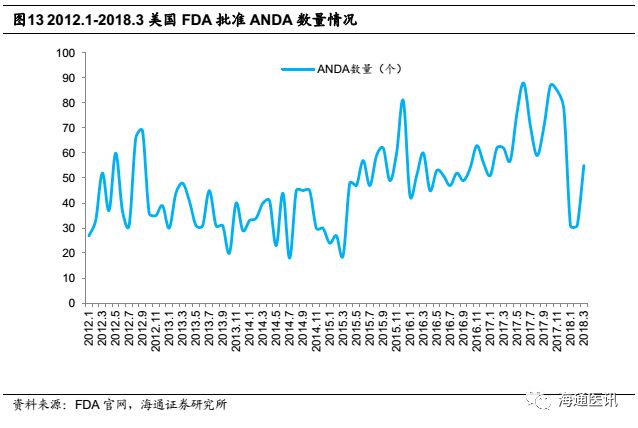

2017年开始,美国ANDA获批进入加速阶段。

公司早期阶段研发能力不足,主要通过购买文号的方式获得ANDA,2012年以前每年新申报ANDA数量较少,维持在4个以下。考虑FDA对新ANDA的审批周期平均在两年半左右,因此2015年以前公司每年新获批ANDA的数量也一直在4个以下,ANDA产品线缓慢积累。从2012年起,公司每年新申报ANDA数量开始增加,2014、2015年更高达12个左右。申报数量提升和加速审评的影响在2015年开始显现成果,公司在2015、2016、2017年新获批的ANDA数量分别达到4个、6个、10个,进入加速增长期。

2018年开始每年有望10个左右的ANDA获批。

根据公司年报数据显示,在2014-2016年密集申报了合计31个新ANDA,而根据2017年公司年报,公司新申报的ANDA数量在6个左右;由于美国GDUFA法案的推进,原本2.5年左右的评审周期有望缩短至15个月,我们预计公司未来两年ANDA产品管线将保持每年10个左右的快速扩张。由于产品储备速度与上市速度密切相关,因此我们认为未来两年公司还将迎来上市产品线的快速扩张,同时也奠定了海外制剂销售的可持续性基础。

市场空间方面,单纯以2017年以来获批的10个品种估计,对应规模100亿美元,如果能抢占10-15%的市场份额,对应大约10-15亿美元的收入。

我们认为,在美国渠道商集中度非常高的背景下,仿制药海外出口很重要的一点就是产品梯队化的建设对于议价能力的提升至关重要,华海药业在质量符合要求、供应稳定的前提下,有望凭借原料和制剂一体化优势,抓住机会快速拓展市场份额。

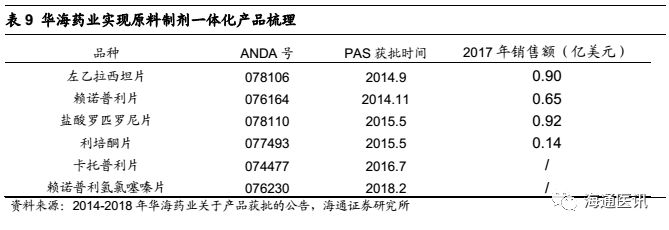

原料制剂一体化具有较大的成本优势,在符合cGMP的前提下,我们认为原料和制剂一体化生产,有利于提升公司产品竞争力,根据公司2017年年报,目前已经有6个产品通过原料和制剂的一体化生产(左乙拉西坦片、赖诺普利片、盐酸罗匹尼罗片、利培酮片、卡托普利片、赖诺普利氢氯噻嗪片等),特别是在赖诺普利和赖诺普利氢氯噻嗪在Lupin退出后,我们认为2018年将带来较大的市场份额的提升,给2018-20年制剂出口业务带来积极影响。

品种举例:

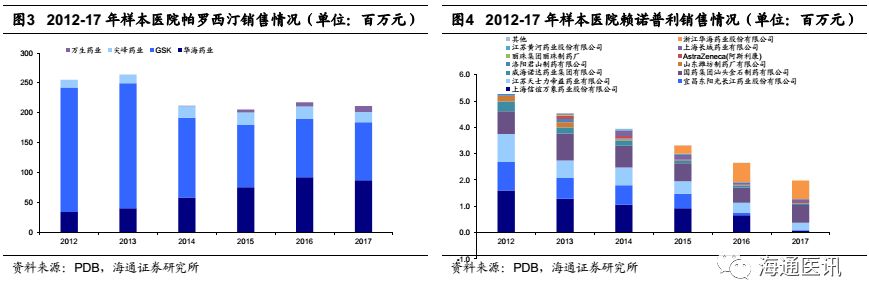

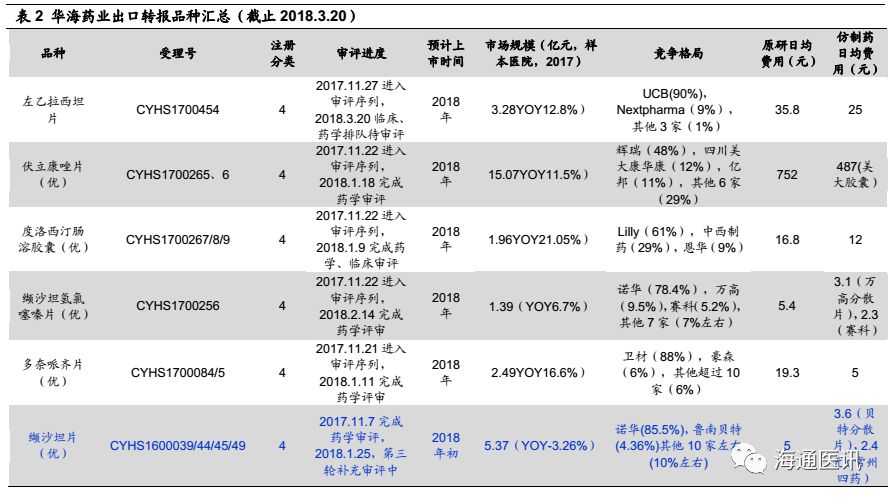

1)我们预计存量品种中在未来几年销售额增加最多的是赖诺普利和左乙拉西坦片,这两个品种都是公司原料制剂一体化、具备成本优势的品种。左乙拉西坦片2014年9月变更为原料药供应商,此后销售收入大幅提升,2015-2017年CAGR为59%,原研占比从14年的40%降至17年的35%,目前仍有较大替代空间,且整体销额趋于稳定,因此我们预计2018-2020年公司销售额还将继续增长;赖诺普利还受益于主要竞争对手LUPIN的两处生产设施在2017年11月收到FDA警告,之后SOLCO市场份额快速上升。

(2)根据彭博数据显示,公司2017年上市销售的11个品种中,7个是2017年美国市场规模超过2亿美元的品种,其中度洛西汀的市场规模超14亿美元,公司产品2017年9月上市后市场份额逐月递增,未来有望继续增长;盐酸强力霉素缓释片和奥美沙坦竞争格局好,在售商家不超过10个,还有较大原研替代空间;帕罗西汀胶囊作为首仿药物上市,目前仅有4家在售,我们预计18年还将继续维持35%左右的市占率。我们预计这11个品种将在2018-2020年分别为SOLCO公司带来0.3、0.7和0.9亿美元收入增长。

(3)此外,公司2017年还有8个品种已获ANDA批号但还未上市销售,包括2016年9月获批的喹那普利和2017年获批的恩替卡韦、芬戈莫德、盐酸可乐定缓释片、阿立哌唑、普瑞巴林、氯沙坦钾氢氯噻嗪以及替米沙坦氢氯噻嗪。其中芬戈莫德专利将于2019年2月到期、普瑞巴林专利将于2018年12月到期,预计公司相应产品将在专利到期后上市;另外根据公司往年产品获批后上市的时间推算,我们预计喹那普利有望2018年初开始销售,其他品种也将于2018年末-2019年初开始上市销售。值得注意的是芬戈莫德和普瑞巴林两种产品公司都将作为首仿上市,这两个品种2017年美国市场规模分别高达19亿美元和54亿美元,参照拉莫三嗪控释片上市后当年即抢占27%市场份额、次年达到37%,我们预计此次2个品种首仿上市后也将迅速抢占20%以上市场份额,合计有望在2019和2020年分别为SOLCO公司带来15亿美元、20亿美元的收入增长。

高壁垒仿制药方面,我们认为随着高难度仿制药、首仿药(帕罗西汀)等产品在公司海外制剂中的占比提升,也将对公司制剂出口业务盈利能力的提升起到积极的提振作用。

3.2

销售基础:Soclo多个产品销售市占率前三,渠道基础具备

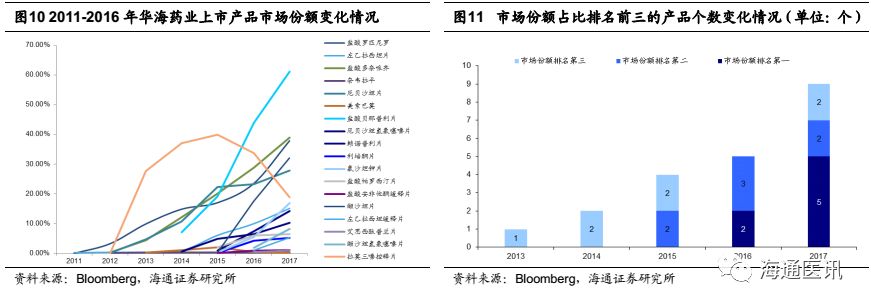

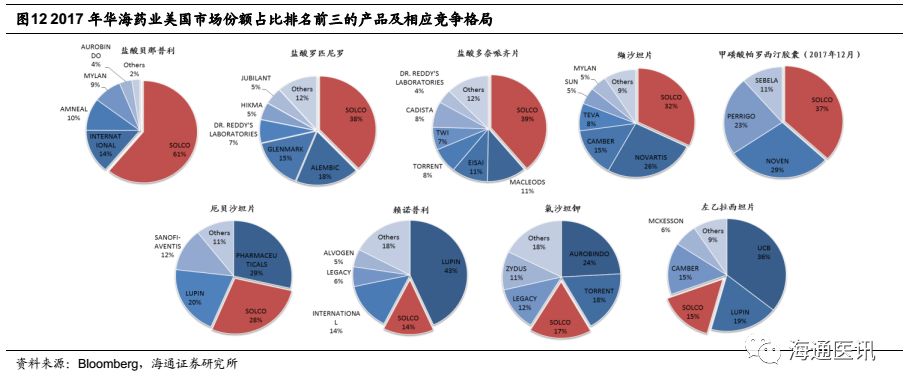

在公司产品加速获批的同时,公司旗下负责海外制剂销售的孙公司Soclo销售收入保持快速增长。截止2017年底,已经有9个产品市场份额排名前三(参考彭博数据),其中5个第一(贝那普利、罗匹尼罗、多奈哌齐、缬沙坦、帕罗西汀)、2个第二(厄贝沙坦、赖诺普利)、2个第三(氯沙坦钾、左乙拉西坦片)。

3.3

市场环境:美国市场格局优化,进入快速抢市场阶段

2017年FDA审批加速,全年批准的ANDA数量创历史新高,这在很大程度上加速了美国仿制药市场的竞争激烈程度;同时叠加环保压力、下游客户整合加快提升议价能力等因素,仿制药龙头公司面临极大的成本压力,在此背景下,我们认为给国内具备成本优势的制剂出口企业带来难得的抢占市场机遇。

1)美国仿制药审批加速,加速仿制药市场竞争。

2017年美国FDA的仿制药办公室(OGD)确立了仿制药使用者付费修正案的时候重新授权(GDUFAII),该法案的最早版本于2012年颁布,使FDA有更多的资源批准仿制药上市。我们统计了2017年FDA“完全批准”的仿制药(ANDA)上市申请,发现2017年总计批准新的ANDA号846个,创下近6年的记录,比2016年提升35%。仿制药价格相对专利药便宜很多,我们认为这也加剧了仿制药市场的竞争,对于药品价格控制和医疗支出起到极其重要的作用。

2)美国仿制药竞争格局变化,龙头公司基于成本、战略考虑退出部分品种的竞争。

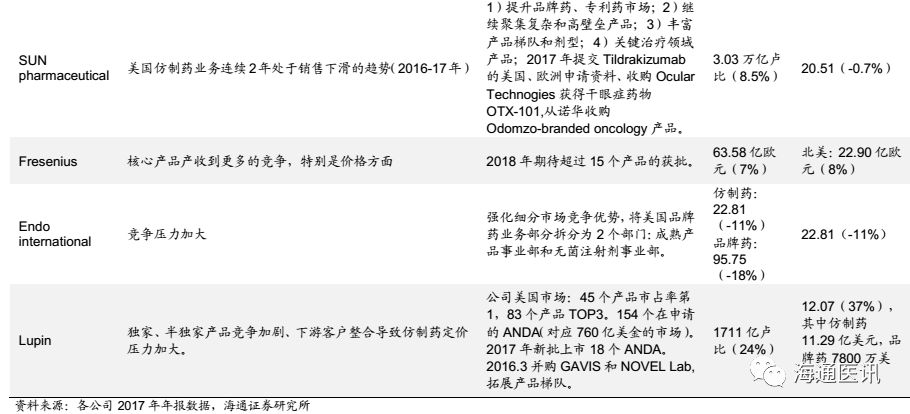

2017年基于仿制药审批、下游客户整合加快、环保等方面的压力,美国仿制药市场各龙头公司多数表现不佳,前9大企业中除了Lupin外,多数企业在美国仿制药业务处于下滑中,我们预计主要是龙头公司战略考虑,逐步放弃部分靠成本竞争的市场,转向更高壁垒、复杂的仿制药市场或生物类似药、新药市场,我们认为这也为中印等具备成本优势的企业带来机会,而中国和印度企业相比的质量优势,我们认为有望逐步呈现加速增长的趋势,而华海药业作为国内制剂出口龙头公司,市场占有率有望进一步提升。

通过梳理美国仿制药市场前9大企业的情况,发现多数企业在2017年美国市场均出现下滑的情况。其中很大的原因是因为审批加速的背景下,存量产品面临更大的降价压力。

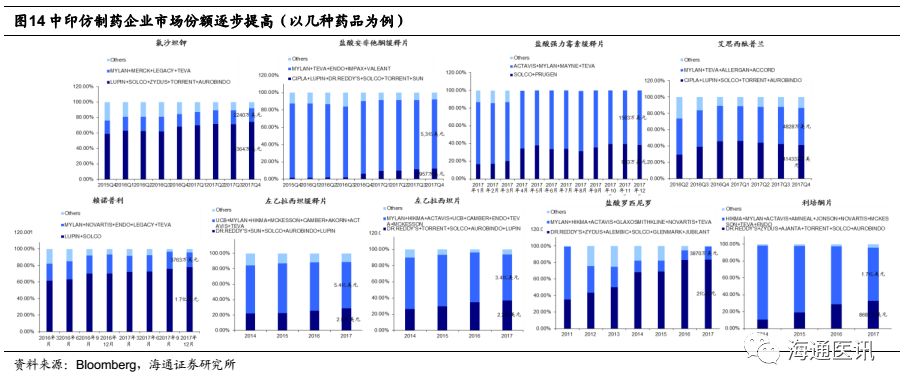

我们梳理了美国市场排名靠前的部分品种,按供应商国别看,中印仿制药企业的市场份额逐步提升,同时,基于印度企业频发的质量问题,我们判断像华海药业cGMP控制良好的中国企业,在此背景下,有望获得市场份额的加速提升。

3.4

我们预计2018-20年,制剂出口有望实现快速增长

基于前述我们对公司海外批文获批情况,及相关品种竞争格局的分析,我们预计公司海外制剂出口业务有望呈现加速增长,以Bloomberg对基准销售额的口径,我们预计2018-2020年海外制剂出口业务收入的复合增速有望达到41%(这个并不反映公司出厂口径的变化,但是基本反映其趋势和景气度是持续向上的)。