此稿为伍戈在“浦山奖”颁奖典礼上的主题演讲(

2017年2月26日)

尊敬的各位来宾,大家上午好!

非常荣幸能获得“浦山政策研究奖”。作为经世济民的科学,经济学特别是宏观经济学肩负的历史使命是重大的。尤其是对于中国这样的转型大国而言,有关政策的宏观研究就变得更加关键。下面与各位分享一下我和合作者杨凝过去有关开放经济条件下离岸货币创造与国内货币政策的一些研究体会。

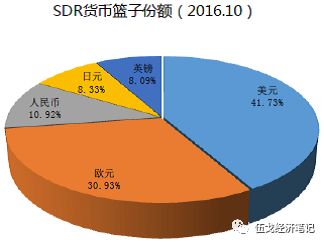

自2009年7月跨境贸易人民币结算试点启动后,人民币国际化步入快车道,流出去的人民币资金沉淀在境外,形成了离岸人民币市场。经过多年的发展,离岸人民币市场已初具规模,人民币还成功地加入了SDR篮子,成为全球的重要货币。上述领域业已成为学术研究和政策分析的重点和热点。与此同时,有人开始担忧,人民

币的频繁跨境流动和离岸人民币市场的发展是否会影响我国货币政策的有效性?

图1:人民币已成为国际重要货币

在探讨离岸人民币市场的问题之前,我们想先看一下其他离岸市场,特别是欧洲美元市场的情况是怎样的,于是就有了我们在该领域的第一篇研究成果——2013年10月份发表于《金融

研究》的《离岸市场发展对本国货币政策的影响:一个综述》。这篇文献综述的写作过程颇为艰辛和不易,我们前后总共查阅了

20

世纪

60-80

年代之间近百篇关于欧洲美元市场的英文文献,其中有部分关键文献由于年代过于久远,网上已经找不到电子版,为此我们动用了在

IMF

、世行等国际机构的几乎一切资源,托朋友从那里的图书馆中找出原版期刊扫描后发送给我们。通过全面的文献综述,我们了解到,欧洲美元市场的相关研究有着非常清晰、完整的脉络,从最基础的描述性研究开始,到阐述货币创造、货币乘数等核心概念,再深入到探寻欧洲美元市场发展对货币政策的影响以及货币当局的应对措施。

那么,一国货币的跨境流动和离岸市场发展究竟会对本国货币政策产生怎样的影响呢?

一般的直观理解会认为,本国货币跨境流动至离岸市场会减少国内的流动性和货币供给,而离岸市场的存款派生和本币资金“回流”本国会增加国内流动性和货币供给。但我们在对欧洲美元市场的文献综述中发现,上述理解并不完全准确,在涉及开放经济环境和境外因素之后,货币创造机制会变得更加复杂。

于是,就有了我们这一篇获奖文章《人民币跨境流动与离岸市场货币创造:兼议对我国货币政策的影响》(发表于《比较》2015年8月)。

黄达老先生在

2014

年写给我们

的一封信中提到,“信用创造是极为重要的”,他自己“将其视为金融领域里宏观运作与微观运作的交汇点”;而关于“离岸市场发展与货币创造的关系”,他认为是“应该解决的问题”,他早在上世纪80年代初,就曾“想了解一些有关欧洲美元市场的状况”,其目的就是“想了解货币创造在国际之间的规律并进一步加深对货币创造一般原理的把握”。

而我们研究的核心内容就是探讨在开放经济和离岸市场的框架下,货币创造机制究竟是怎样的?与传统货币银行学究竟有何不同?

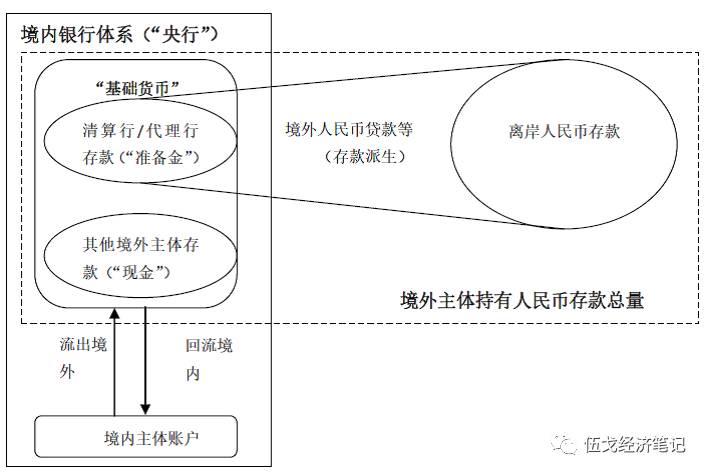

我们最主要的创新之处就在于考察了开放经济和离岸市场框架下的货币创造机制与传统货币银行学框架下的货币创造机制的区别与联系,系统性地构建离岸人民币市场货币创造的理论框架,弥补了该研究领域的空白。具体而言:一是全面梳理了人民币资金跨境流动渠道及境内外人民币账户体系;二是深入研究了离岸人民币市场的货币创造机制;三是估算了离岸人民币市场的货币乘数;四是考察了离岸人民币市场的发展对我国货币供应量的潜在影响。

图2:离岸人民币市场货币创造机制

图2:离岸人民币市场货币创造机制

提到货币创造,相信大家的脑海中肯定会闪现出如下这几个基本的问题:

第一,

在离岸市场的货币创造机制中,谁是“央行”?

我们的结论是:对于离岸市场而言,初始货币都是从境内银行流出且最终都将存放于境内银行,并且必须通过境内银行体系进行清算。因此,充当离岸人民币市场的“央行”的是整个境内银行体系。只不过,离岸市场的“央行”并不承担货币政策相关职能。