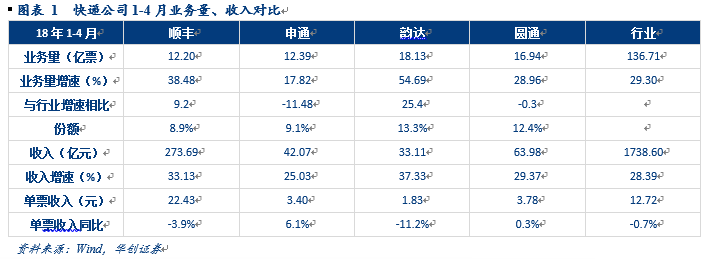

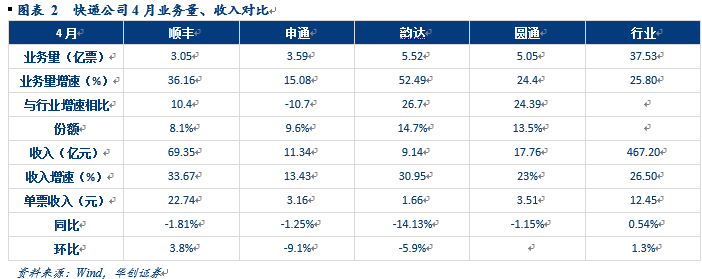

事项:快递行业、公司公布4月数据

行业:

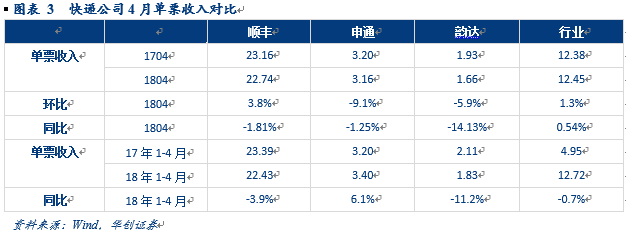

业务量37.53亿件,同比增长25.8%;收入467.2亿元,同比增长26.5%;行业终端单票收入12.45元,同比上涨0.54%。

韵达:

业务量5.52亿票,同比增长52.49%;实现营业收入9.14亿元,同比增长30.95%;单票收入1.66元,同比下降14.13%。市场份额14.7%。

顺丰:

业务量3.05亿票,同比增长36.16%;营业收入69.35亿元,同比增长33.67%;单票收入22.74元,同比下降1.81%。市场份额8.1%。

申通:

业务量3.59亿票,同比增长15.08%;营业收入11.34亿元,同比增长13.43%;单票收入3.16元,同比下降1.25%。市场份额9.6%。

圆通:

业务量5.05亿票,同比增长24.4%; 营业收入17.76亿元,同比增长23%;单票收入3.51元,同比下降1.15%。市场份额13.5%。

评论:

行业终端价格先于快递公司总部单票收入企稳。

1)4月行业终端单票收入同比上涨0.54%,1-4月累计下滑0.7%,反映在终端层面,加盟商资本开支意愿与能力低于快递公司总部,其场地、人员存在缺口,终端供给增速低于需求,而在包装、人工成本上行期,终端价格具备企稳的基础。

2)快递总部(除顺丰直营)层面,4月单票收入同比均下跌,或因当前干线网络尚未到产能瓶颈期。而总部对加盟商存在适当让利的可能,以增强终端的价格竞争力、揽件动力、网络稳定性。

附:终端价格分析

终端需求:近5年行业业务量复合增速为42%。

终端供给:

加盟商的场地存在缺口,加盟商资本开支意愿、资本开支能力低于总部,导致加盟商数量增速和单个产能扩张增速都在放缓,导致终端的供给增速低于需求增速。

1)加盟商的场地缺口:

根据我们草根调研了解和媒体报道,近年来场地总供给减少+有场地但不愿意租给快递+快递操作对场地有要求+快递场地面积要求逐年增长等因素,导致加盟商场地扩张面临缺口:

a.总供给减少:旧城区、城中村拆迁改造和违章建筑的拆除,使得场地供给减少。

b.有场地但不愿意租给快递:快递车辆人员进出频繁,在小区、街道容易被投诉,快递货物较多,消防隐患高。

c.快递操作对场地有要求:方便货车进出,必须是一楼,整块场地面积足够大(日均进出港件量6000件,对应面积400-1200平,日均进出港件量20000件,对应面积约1600-2600平)

d.快递场地面积要求逐年增长:业务量每年都是30%以上的增长,业务量上了一定台阶后需要扩大场地,而部分加盟商难以找到合适的新场地,原有场地也面临搬迁的风险。

2)加盟商的资本开支意愿弱于总部:

近5年行业终端价格复合跌幅为-6%,根据我们草根调研了解和媒体报道,近年加盟商利润率比较薄,业务量增加再扩大投资的意愿不是很强。快递区域经营权的转让价格侧面上反映了从业者及相关方对于未来的盈利预测判断和资本开支意愿,该价格从14年开始逐渐走低。

3)加盟商的资本开支能力弱于总部:

以三通一达加盟商平均揽件量计,假设单票揽件毛利为0.5元,则三通一达平均单个加盟商年揽件毛利为70-106万元,假设单票揽件毛利为0.2元,则三通一达平均单个加盟商年揽件毛利为28-42万元。加盟商购置车辆、设备、支付场地租金等需要扩大产能的投入相对于该毛利规模,是一笔不低的开支。加盟商多数是小微企业,融资渠道有限。

行业集中度再提升,看好龙头企业持续领跑。

1)4月CR8指数再创新高,达到81.1%,较2017年底上升2.4个百分点。我们认为随着未来快递行业重量更重质,对终端管控力强的公司将持续领跑。市场季度中会进一步提升。

2)看好龙头企业增速持续超越行业,顺丰业务量增速提升明显,韵达业务量增速领先。

顺丰:

1-4月公司业务量增速同比高达38%,收入增速33%,明显提速,我们分析认为,除公司时效件增速提升外,中高端电商件以及新业务(重、冷、国际、同城)等实现了高速增长。

韵达:

1-4月公司业务量增速高达55%,持续超越行业,表明公司竞争力突出,我们认为一方面或由于总部成本改善加强对网络的利益共享与品质赋能,另一方面在于公司领先的经营效率。