根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

本文从

择时、行业轮动、大师选股

三个角度,对现有策略进行总结,并针对2020年收益进行分析。

经过计算:

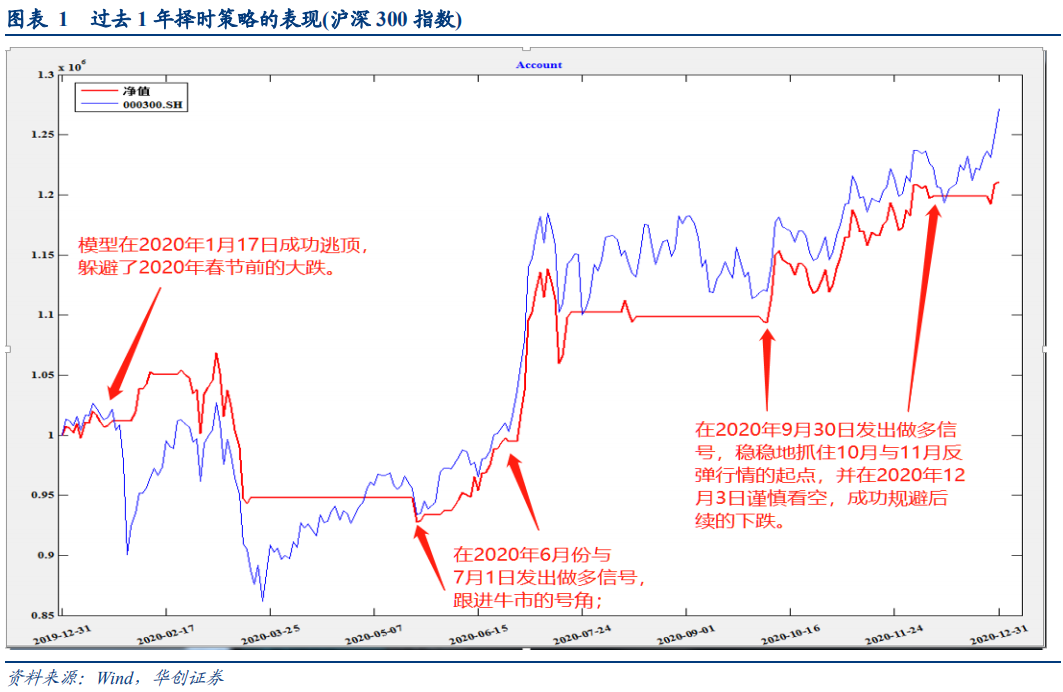

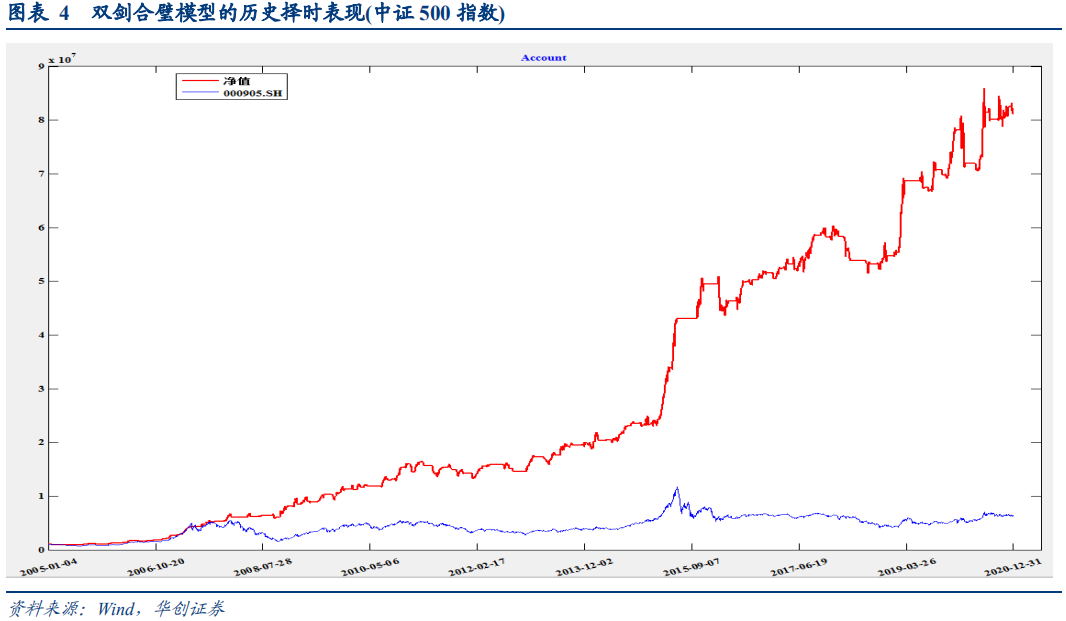

择时:表现最好的模型-双剑合璧模型过去一年

做多胜率高达70%

,10次交易有7次产生了盈利;从整个历史来看,其在

中证500上的纯做多择时年化收益为32.86%,最大回撤仅为19.66%

,样本外也证明该模型能够以较高胜率(60%以上)

把握一段上涨行情紧紧跟住趋势并且能够及时捕捉到顶部,同时能够规避容易反复打脸、均线反复交叉缠绕的震荡行情。

行业轮动:

基金仓位测算的行业轮动策略年化可以获得22.64%的绝对收益,相对等权一级行业超额年化8.09%

,在过去的16年间,有11年跑赢等权行业指数,胜率高达68.75%。

大师投资策略:目前监控的33个大师策略中,2020年有29个策略收益率为正,其中

最好的大师策略-CANSLIM策略在2020年斩获70.39%收益

,在文中我们也详细阐述了2020年优秀策略的选股思路与方法。

华创金工过去两年开发了

短期、中期、长期

的择时模型,表现最好的模型即双剑合璧模型,短期模型看多或者中期看多即做多宽基指数,其中各大宽基指数的双剑合璧择时策略表现如图表2至图表4,

择时模型最重要的特点,就是能够以较高胜率(60%以上)把握一段上涨行情紧紧跟住趋势并且能够及时捕捉到顶部,同时能够规避容易反复打脸、均线反复交叉缠绕的震荡行情

。过去一年即2020年的宽基指数表现如图表5,双剑合璧模型的择时表现如图表1与图表6~7,双剑合璧模型在牛市中能够紧跟大盘,最大回撤相对宽基指数本身要低,夏普比率相对宽基指数要高,并且过去一年做多胜率高达70%,10次交易有7次产生了盈利,这也是我们择时模型的重要特点,能够以较高胜率把握一段上涨行情。

以公募基金为代表的机构投资者在市场的话语权逐渐提升,近三年来尤其如此,我们认为其表现在两点:

1. 机构投资者拥有更为强大的投研力量及更为及时的信息渠道。2. 机构投资者的资金量较大,对市场的影响较散户更强。

既然如此,我们可以假设公募基金在行业配置上存在一定的alpha,并根据这一猜想构建行业轮动信号。

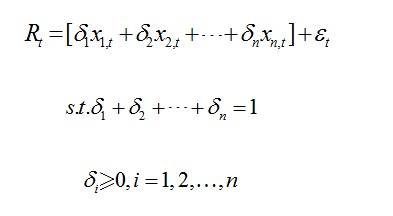

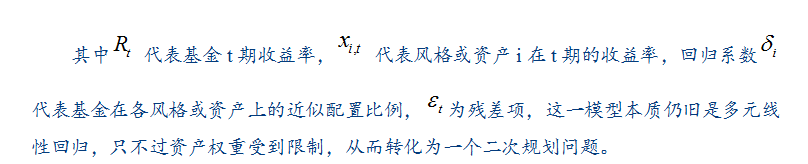

William F. Sharpe在其资产因子模型中提出收益分解法,将基金收益分解到大中小盘价值成长及债券中,并利用二次规划得到基金在各风格上的近似比例,其数学模型如下:

我们沿袭这一思路,将基金收益分解至中信一级行业,从而得到单支基金在各行业上的近似比例,由于债券及货基的波动远小于行业指数,且出于对自变量个数的考量,不添加对应项,而是将行业回归系数之和约束在[0,1]的范围内,即

然后,

将当期的平均行业持仓比例减去全市场的行业市值占比 × 平均总仓位,得到超配/低配比例,这一步处理的主要目的是为了去除行业价格动量对仓位的影响,我们尝试得到更为纯粹的仓位动量,考察单个因子对行业轮动模型的作用

。

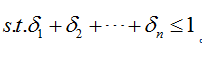

针对单个行业的时间序列数据进行中性化处理(滚动分位数法),得到行业配置信号,即计算过去一段时间序列上的当前超配/低配比例的分位数,把超配/低配比例映射至[0,1]区间的分位数(具体处理方法如图表 12所示),这里我们选取的时间序列长度为两年,这样处理一方面达到中性化的目的,一方面也体现了大类资产的周期性。

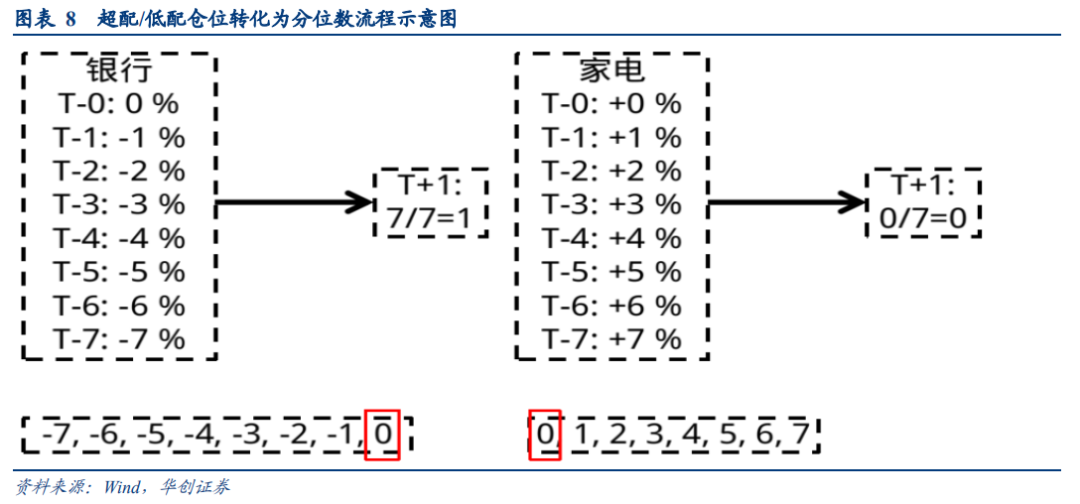

截止2020年12月31日,季度行业轮动模型的净值如下:

净值统计结果:

换手率如下:

经过测算,基于基金仓位测算的行业轮动策略年化可以获得22.64%的绝对收益,相对等权一级行业超额年化8.09%,在过去的16年间,有11年跑赢等权行业指数,胜率高达68.75%。

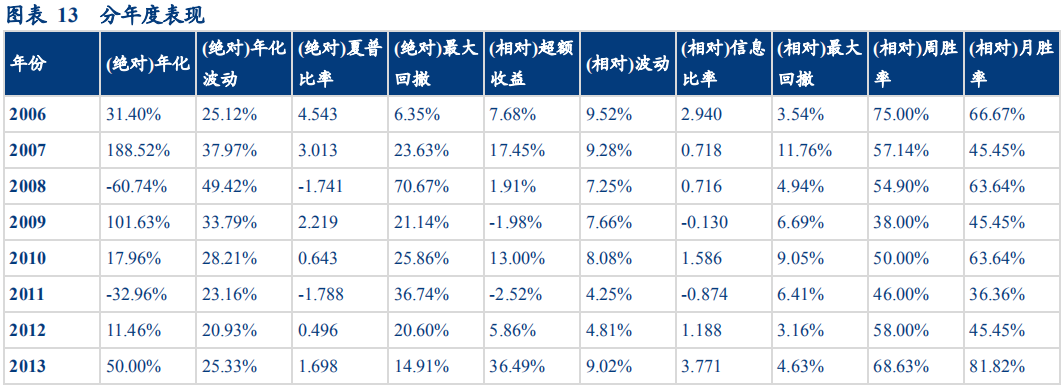

分年度表现如下:

万得A超额收益胜率为:66.7%,超额行业等权收益胜率为50%。

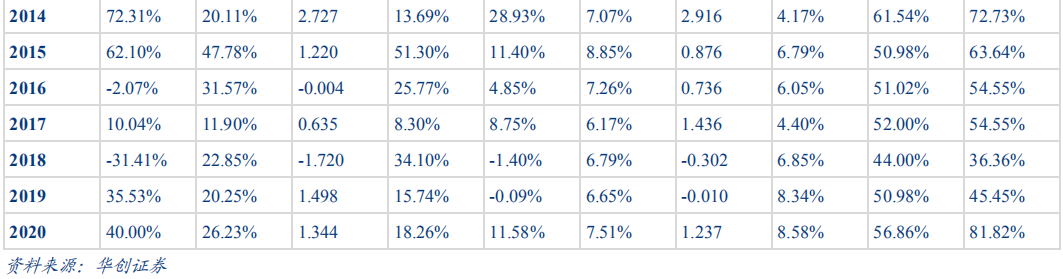

基于基金仓位信号,我们计算的最新行业仓位超低配历史占比最新得分为:

基于以上分析:2021年一季度我们看好:

煤炭、电力及公用事业、建筑、纺织服装、家电、机械、电力设备及新能源、国防军工、汽车

。

大师系列作为最为经典的量化选股策略,在我们之前的研究中就有了很多的积累,我们网站中一共监控了33个大师系列的策略。其中,价值型大师策略共19篇,成长型大师策略共6篇,综合型大师策略共8篇。

通过对大师策略跟踪,我们能发现目前市场风格偏好及收益靠前的组合所暴露的因子,以及如果需要暴露某些因子的话,应该设置什么样的标准。下图为大师系列在华创量化平台上的监控结果,

http://service.hcquant.com/production/master.php

。

我们一共总结了三大类的大师策略分别是:

成长型、价值型、综合型

,排名前3的策略历史年化收益都在20%以上。其中成长型7篇(添加CANSLIM法则),历史表现最好的分别是:CANSLIM法则、罗伯特巴卡雷纳成长型投资法、考夫曼基金新上市投资法。其中CANSLIM法则选股法也是所有大师策略中表现最好的策略,其

年化收益22.76%,最大回撤45.96%

,年化波动率23.86%,alpha15.76%,信息比率1.1。

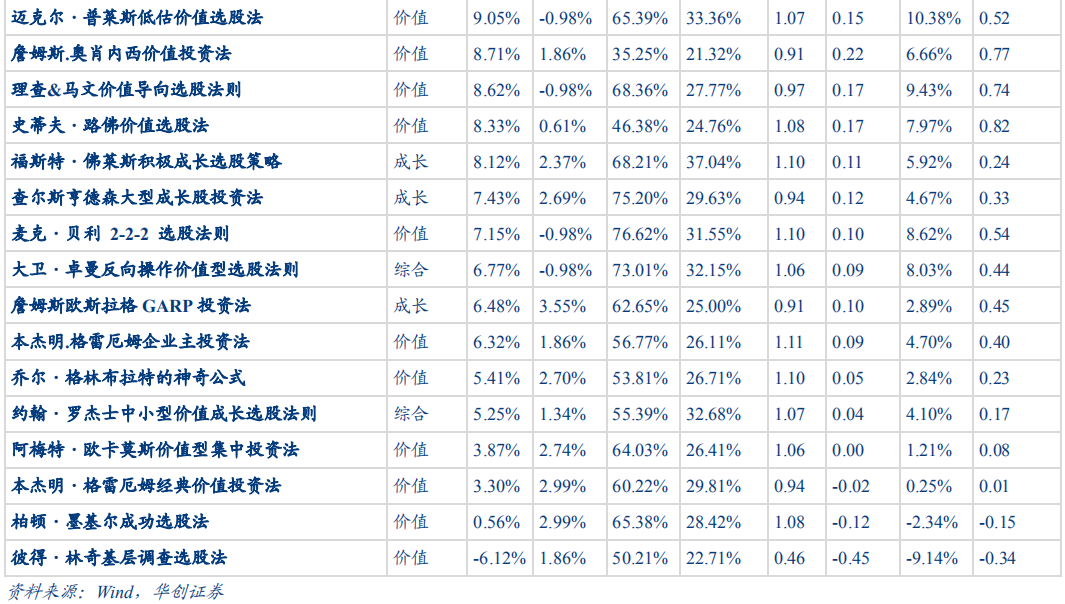

价值投资一共19篇,今年表现最好的是:查尔斯.布兰德斯价值投资法、惠特尼·乔治小型价值股投资法、迈克尔喜伟价值型;其中查尔斯.布兰德斯价值投资法,其

年化收益16.82%,最大回撤59.33%

,年化波动率30.08%,alpha16.63%,信息比率0.64。

综合型8篇,其中表现最好的为:柯林麦克连成长价值型、唐纳·亚克曼GALP成长型投资法、霍华罗斯曼审慎致富投资法。其中柯林麦克连成长价值型也是所有大师策略中表现第二好的策略,其

年化收益21.46%,最大回撤49.89%

,年化波动率27.56%,alpha18.80%,信息比率1.18。

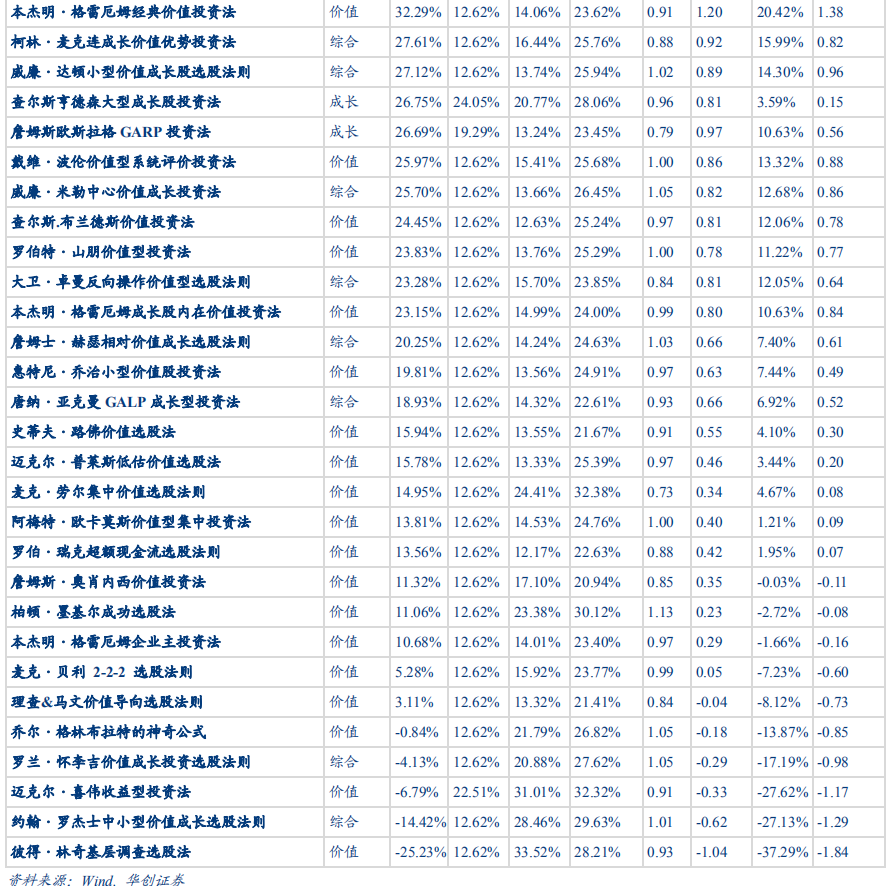

2020年所有的大师策略TOP3分别为:CANSLIM法则、罗伯特·巴卡雷纳成长型投资法、霍华·罗斯曼审慎致富投资法。成长型投资策略中表现最好前三为:CANSLIM法则、罗伯特·巴卡雷纳成长型投资法、福斯特·佛莱斯积极成长选股策略。其中CANSLIM法则2020年收益70.39%,最大回撤17.32%,波动率27.85%,alpha51.9%,信息比率3.75。

价值型投资策略中表现最好前三为本杰明·格雷厄姆经典价值投资法、戴维·波伦价值型系统评价投资法、查尔斯.布兰德斯价值投资法。其中本杰明·格雷厄姆经典价值投资法,2020年收益32.29%,最大回撤14.06%,波动率23.62%,alpha20.42%,信息比率1.38。

综合型投资策略中表现最好前三为霍华·罗斯曼审慎致富投资法、柯林·麦克连成长价值优势投资法、威廉·达顿小型价值成长股选股法则。其中霍华·罗斯曼审慎致富投资法,2020年收益52.09%,最大回撤13.9%,波动率25.12%,alpha 40.02% %,信息比率2.46。

对比发现截止目前,今年成长类型的大师策略表现最好,今年收益最高的TOP10大师中成长型策略有6个。其中,“考夫曼基金新上市投资法” 、“CANSLIM法则”、“罗伯特·巴卡雷纳成长型投资法”策略在今年表现最好。其中CANSLIM法则也是历史表现最优秀的策略,罗伯特·巴卡雷纳成长型投资法的历史年化收益同样排名靠前,因此下面我们对其选股方法进行整理。

1. CANSLIM基本面选股

威廉·欧奈尔的CANSLIM选股法则本质是一个挑选成长性股票的投资策略,其中每个英文字母都代表一个择股的维度。在他的第四版《笑傲股市》中对其每个维度都进行了详细的解释说明,具体说明如下:

C:Current Quarterly Earnings Per Share

代表当前季度每股收益:越高越好。

A:Annual Earnings Per Share

代表年度收益增长率:找出增长最为引人注目的股票。

N:New company, product, service, or management

代表新公司、新产品、新服务、新管理层、股价新高。

S:Supply and Demand

代表供给与需求:兼顾考虑流通股份的共计数量和需求量。

L:Leader or Laggard

代表专注于各行业的龙头股。

I:Institutional Sponsorship

代表机构投资者的支持度:关注主力机构动向。

M:Market Direction

判断市场走势。

选股标准:

我们CANSLIM的7个维度的标准,筛选其中可量化的条件,在A股市场中设定以下5个标准,进行选股:

A.最近季报的净利润增速超过18%。

B.五年常续性利益复合成长率≧15% 且每年皆为正成长。

C.近期最高价为最近一年最高价附近。

D.一年股价相对强弱度(RPS)≧80。

E.十大股东中机构持有家数≧6 或外资持股比例≧5%。

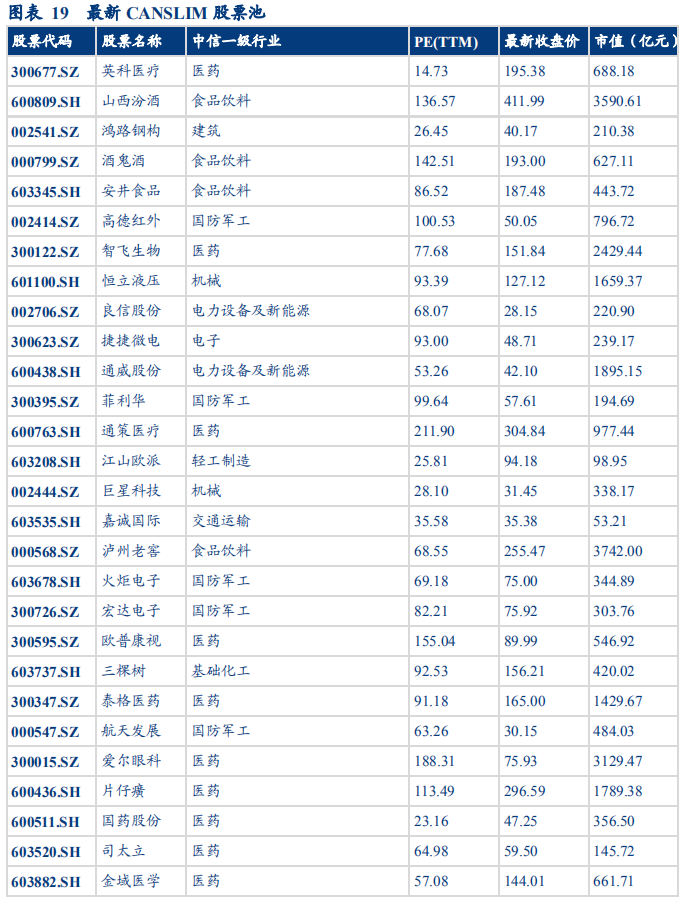

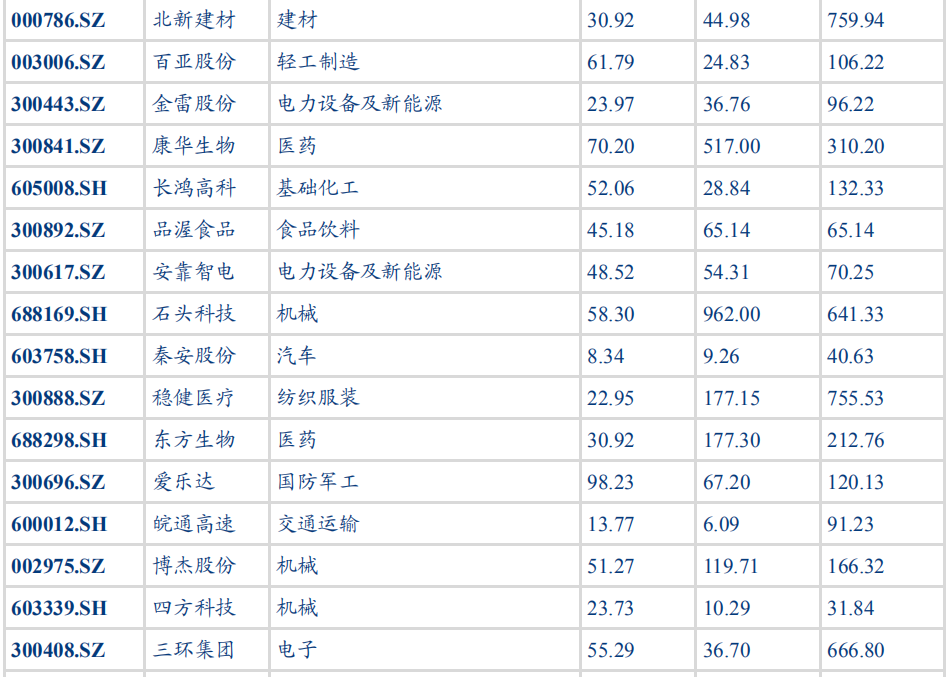

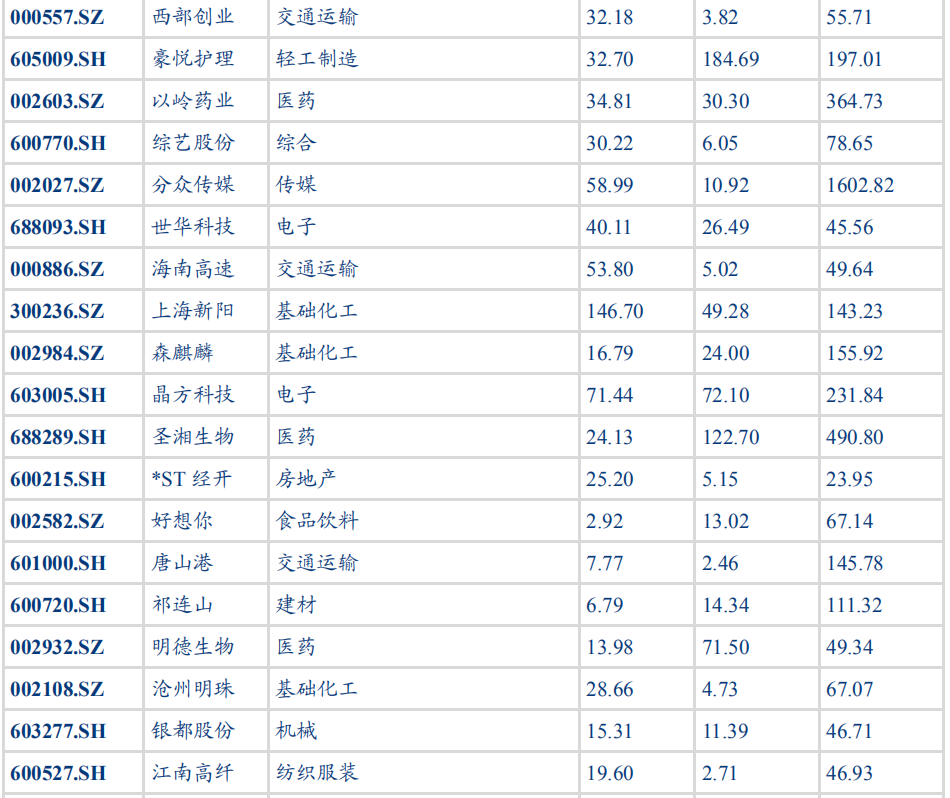

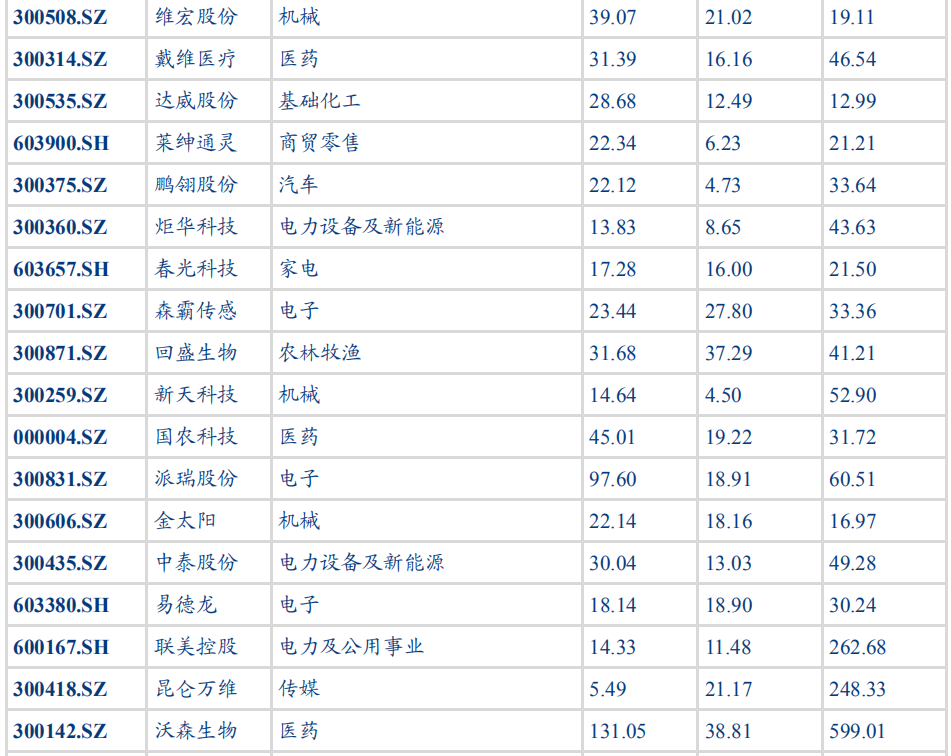

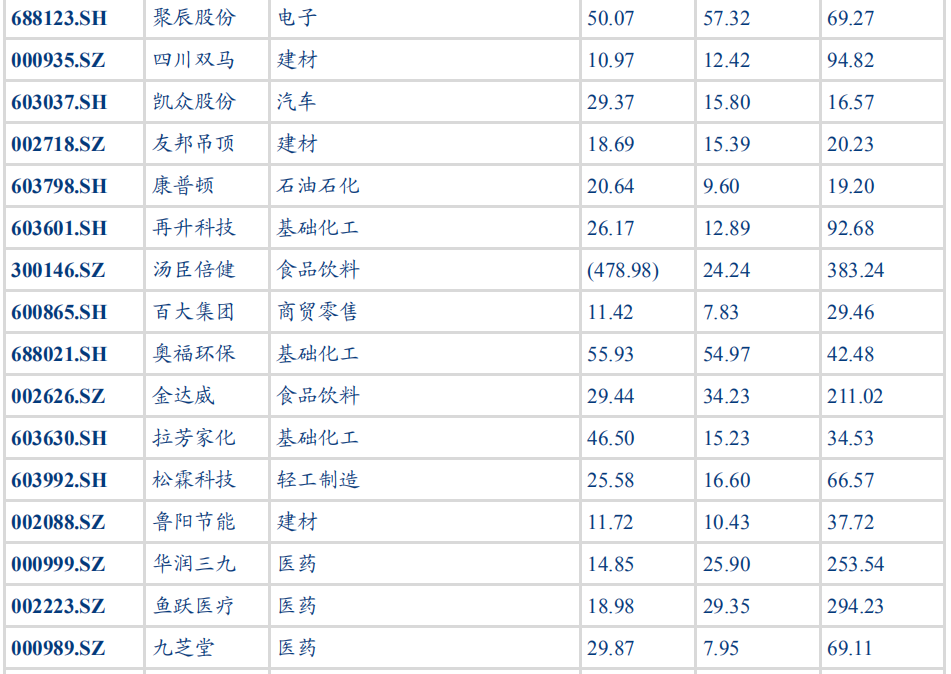

最新股票池

2. 罗伯特·巴卡雷纳成长型投资法

罗伯特·巴卡雷纳是空头市场时期的专家,同时具有财务背景。因此他在投资之前,会以多重标准严格筛选个股 ,首先便是对公司财务和获利能力的考量,同时也包含对市场指标的过滤。这些筛选指标包括:

1. 每股获利20%以上;

2. 税前边际盈余10%以上;

3. 负债占股东权益不得超过50%;

4. 每季度盈余成长率必须高于5%;

5. 市场上的股票价格必须合理,合理股价=盈余成长率*每股盈余*0.75。市场股价若低于合理股价则可以买进,至于系数0.75,可以根据市场情况弹性更改。

根据罗伯特·巴卡雷纳的投资思想,以及结合中国市场的实际情况,我们筛选出了4 个因子,以及结合市场和原始投资思想的阈值。更改情况如下:

过去三年平均税前净利率大于10%;

最近一季负债占股东权益低于50%;

最近五季平均每季税前利润(EBT)成长率大于5%;

合理股价系数=合理股价/市场股价,大于1。合理股价=EBT 成长率*每 股收益(EPS)*4。

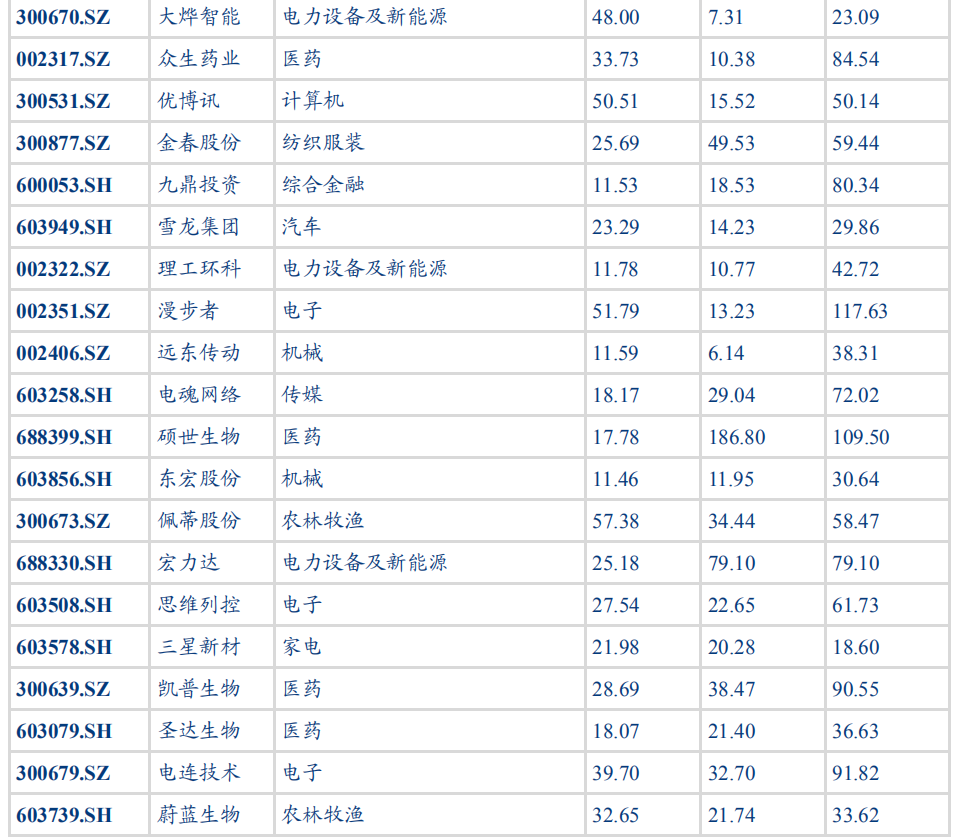

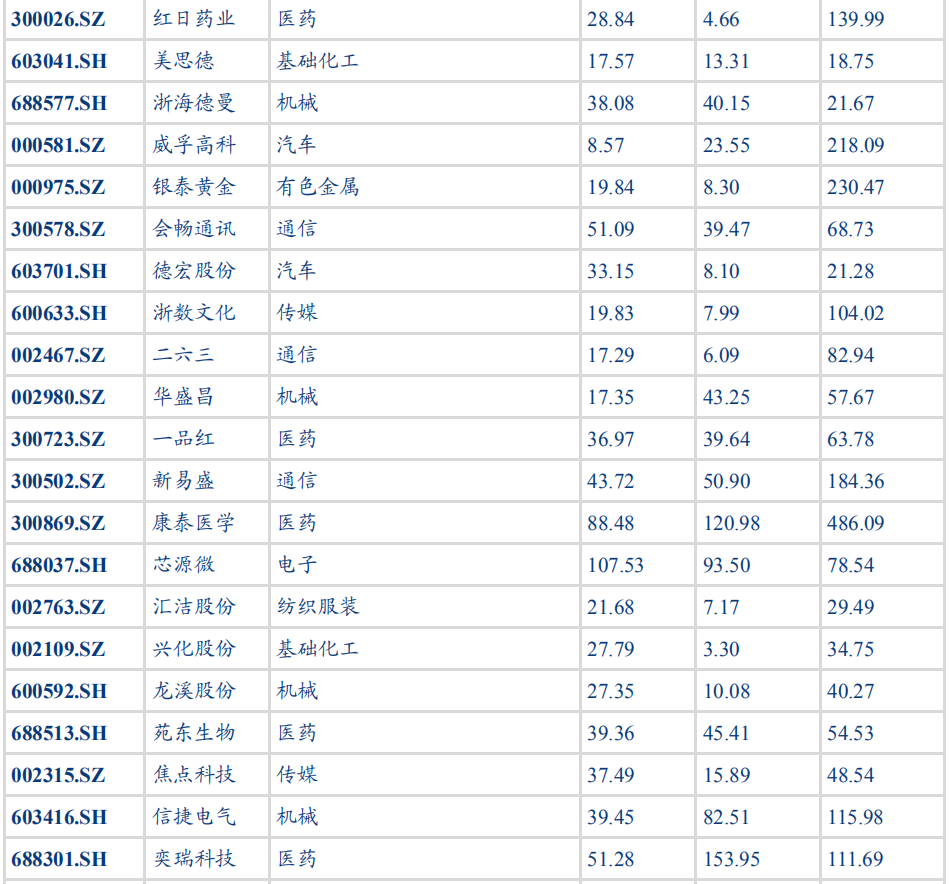

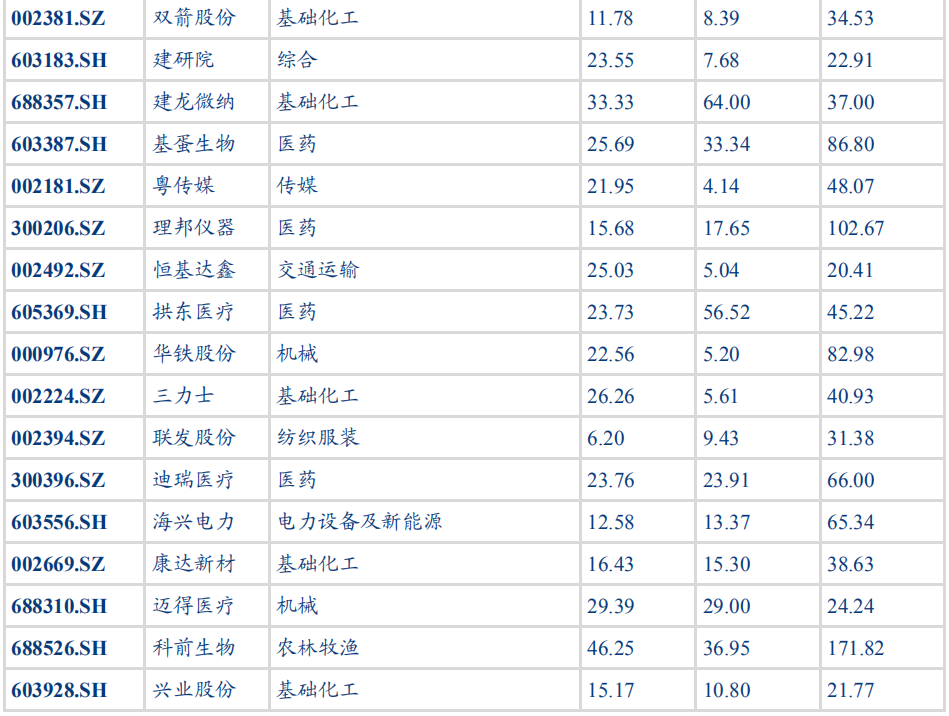

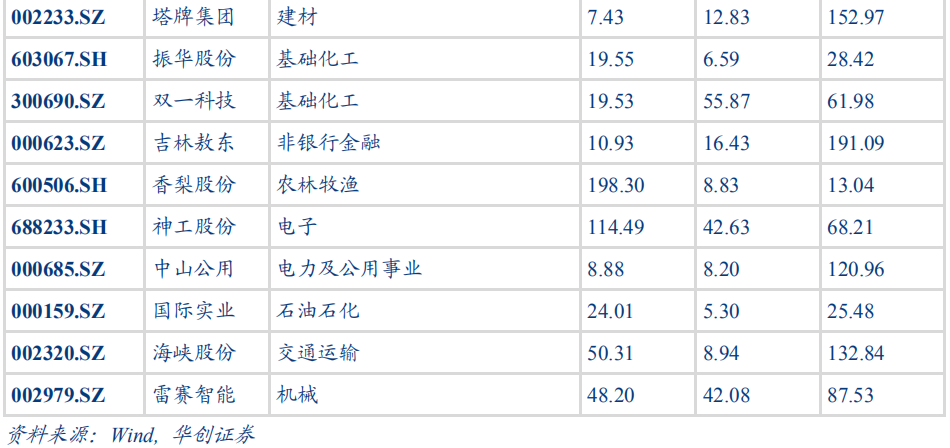

最新股票池

3. 霍华·罗斯曼审慎致富投资法

霍华罗斯曼(Howard Rothman)是华尔街著名的投资分析公司-远见投资顾问公司(Vision Investment Advisor, VIA)的首席投资分析师,其领导的蓝酬股成长操作帐户(Blue Chip Growth Account),自西元1997年成立以来,至2001年止,累积投资报酬率达49.27%,是标准普尔500指数(S&P500)的2倍以上,且历年操作绩效均优于标准普尔500指数。他的投资方式强调【在正确时机买入并紧握持股】,与【选择优质股票并长期持有】。他认为只要在适当价格买入稳定且持续成长获利的公司股票,不需经常更换持股,投资报酬率必然指日可期。由此可见,霍华罗斯曼的投资哲学虽然简单,却充分显现首席投资分析师的谨慎风范。根据他的投资思想,以及结合中国市场的实际情况,我们筛选出了6个因子,具体标准如下: