职业资格号:S0570516080001

核心观点

18年行业复苏,公司有望恢复高成长,释放业绩弹性

18年伴随泰国、日本等权重目的地游客量恢复高增长,出国游人次增速向上拐点。众信旅游为出国游第一大批发旅行社,随渠道下沉、区域扩张,批发收入有望恢复高增长。公司实行“批零一体化”战略,自17年下半年起零售业务由原来的直营调整为并购、加盟并举,门店扩张有望提速,带动零售收入高增长。可比公司18年平均PE39倍,公司18-19年两年业绩复合增速39%,出国游长期景气,公司持续整合产业链上下游,对应18年EPS给予39-41倍PE,目标价15.6-16.40元,维持买入评级。

预计18年出国游人次增速反弹

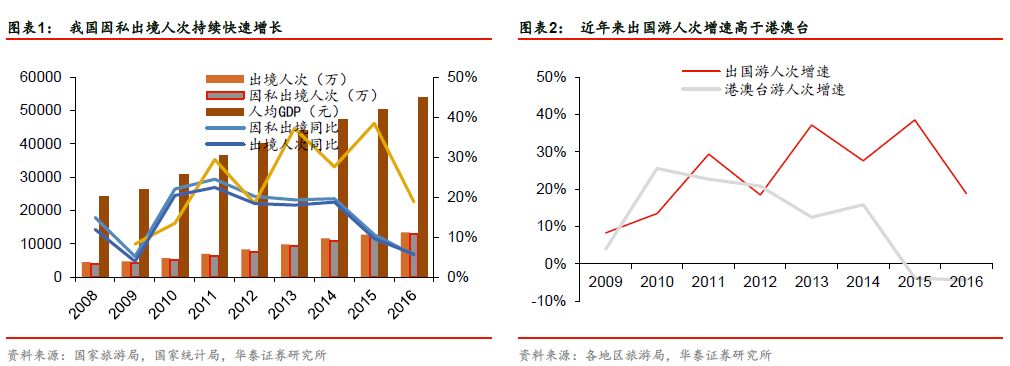

消费升级,出国旅游需求旺盛,

2011-2015

年出国游人次

CAGR 28%

。受权重目的地泰国、日本、韩国、欧洲等事件性影响,出国游经历

2016-2017

年增速低点,根据各国旅游局数据,

17

年下半年赴泰国中国游客增速拐点开始显现,赴韩国人次降幅收窄,

18

年伴随泰国、日本等权重目的地游客量恢复高增长,预计出国人次增速可恢复至

15%-20%

左右。长期看我国出国游占总人口比例约为

4%

左右,对标美国有望提升至

20%

,出国游人次处于长期快速增长阶段。

对比海外,龙头旅行社成长空间广阔

参照海外龙头旅行社

Hana Tour

、日本

HIS

、欧洲

TUI

均实行批零一体化、线上线下渠道打通、全产业链模式,市场集中度较高,

2009

年韩国出境游市场

CR3

超过

40%

,日本

2015

年

CR5

超

75%

。我国出境游旅行社行业仍处于高度分散,龙头市占率

5%

,未来龙头旅行社依靠产品和服务优势、规模优势,市场份额有望持续提升。围绕产业链的整合将持续推进,拥有渠道、产品、资源优势的公司具有核心壁垒,有望在整合过程中做大做强。

众信旅游收入恢复高成长,业绩向上弹性较大

公司为

A

股唯一的民营控股出境游“批零一体”旅行社龙头。批发业务随

18

年行业整体复苏,公司坚持渠道下沉、区域扩张,收入增速有望提升;零售端随直营、外延并购、加盟并举,门店加速扩张,零售业务收入增速有望较大幅度提升。规模优势显现,毛利率进入持续上升通道;

18

年随着人员架构调整完成,一次性费用减少,费用率有望大幅下降,带来净利润向上弹性。

行业复苏,公司恢复高成长,维持“买入”评级

行业复苏,公司恢复高成长,维持“买入”评级

出国游长期景气,众信旅游具有品牌、规模优势,管理层执行能力强,有望较大程度分享行业红利。18年行业景气向上拐点,公司业绩弹性较高,估值具有向上弹性。可比公司18年平均PE39倍,考虑公司18-19年两年业绩复合增速39%,出国游长期景气,公司持续整合产业链上下游,对应18年EPS给予39-41倍PE,目标价15.6-16.40元,维持买入评级。

风险提示:定增解禁风险可能导致公司股价调整;突发事件风险可能导致18年行业景气度及公司批发业务收入增速低于预期;零售业务拓展进度较慢可能导致零售端收入增速低于预期。

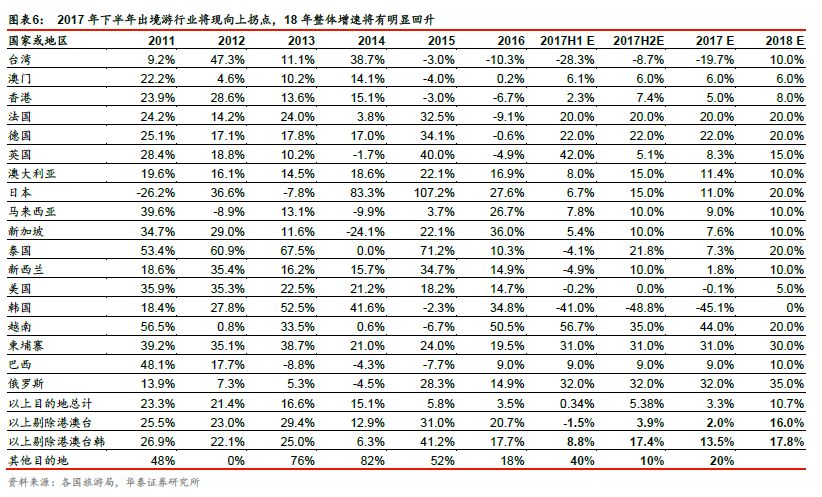

一、预计18

年

出国游人次增速反弹

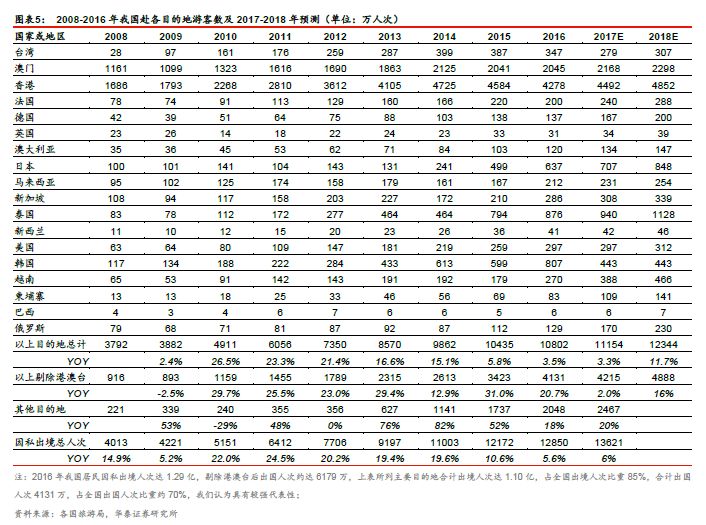

受权重目的地事件性影响,出国游经历

2016-2017

年增速低点,根据各国旅游局数据,

17

年下半年赴泰国中国游客增速拐点开始显现,赴韩国人次降幅收窄,

18

年伴随前几大目的地游客量恢复高增长,预计出国人次增速可恢复至

16%

左右。

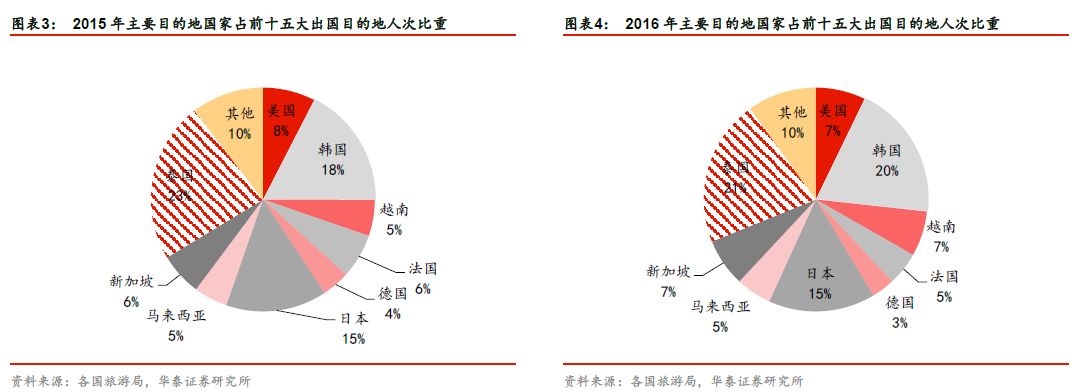

以出国游前十五大目的地为基准计算,赴泰国、韩国、日本人次占出国游人次比超过

15%

,占比

5%

以上的有美国、越南、法国

+

德国、马来西亚、新加坡等。近几年出国游人次增速波动较大:

16

年出国人次增速从

15

年的

38%

下滑至

19%

,主要因为当年欧洲受地缘政治、指纹签影响有所下滑;

17

年上半年,权重目的地泰国国内整治低价团、韩国受地缘政治影响,拖累行业增速,预计

17

年全年出国游人次增速为

2%

左右。

18

年伴随各主要目的地复苏,出国游恢复至

16%

以上增速的可能性较大。

二、龙头旅行社成长空间广阔

2.1 批零一体、线上线下、全产业链塑壁垒

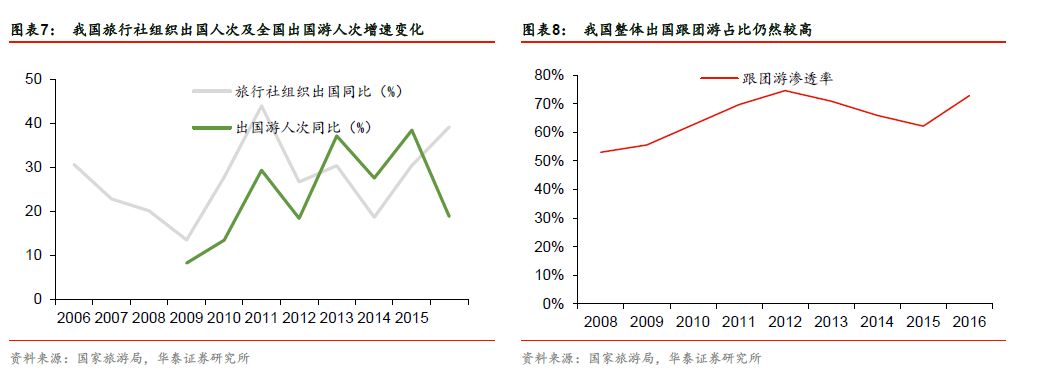

我国居民出国游语言不通、出游经验不足,预计跟团游仍将为主要出国方式。

出国游分为自由行和跟团游两种方式,近年来自由行快速发展,但由于我国居民整体出国游渗透率较低,存在语言不通、出游经验不足等原因,跟团游占比仍然较高。

2009-2016

年,我国旅行社组织出国游人次复合增速

29%

,高于同期出国游人次增速

24%

,全国整体出国跟团渗透率维持较高水平,

2016

年一线城市出境跟团游(含港澳台)比例为

47%

左右,非一线城市为

62%

。预计未来很长一段时间内,跟团游仍将是出国旅游的主要方式,旅行社的服务是刚性需求。

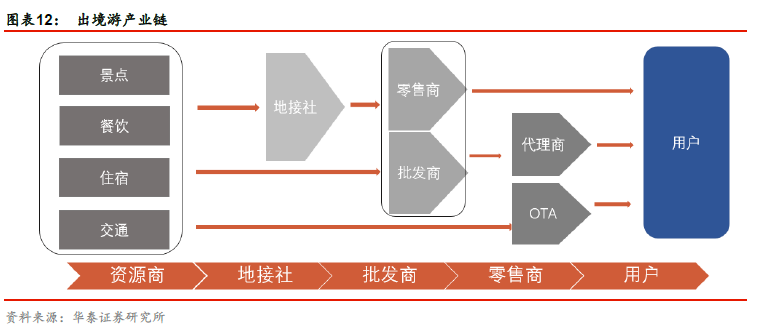

跟团游产业链分为目的地资源、地接服务、国内批发和零售几大环节。

其中,批发商和零售商会直接向上游采购地接导游服务、机票、餐饮等上游资源,设计旅游产品,区别在于零售商直接面向

C

端销售,批发商主要销售给线上、线下的旅行社代理商,线上包括途牛、携程等

OTA

,线下包括各区域分散的旅行社代理门店。

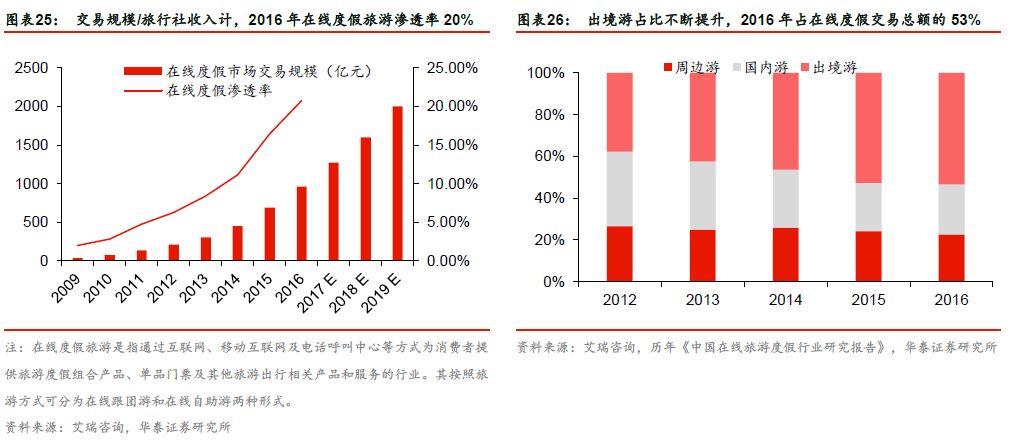

近几年来随移动互联网快速发展,出境游线上销售额占比开始快速提升。据艾瑞咨询,

2016

年我国在线度假打包产品的线上交易额占比约

20%

,其中

53%

由出境游产品贡献。

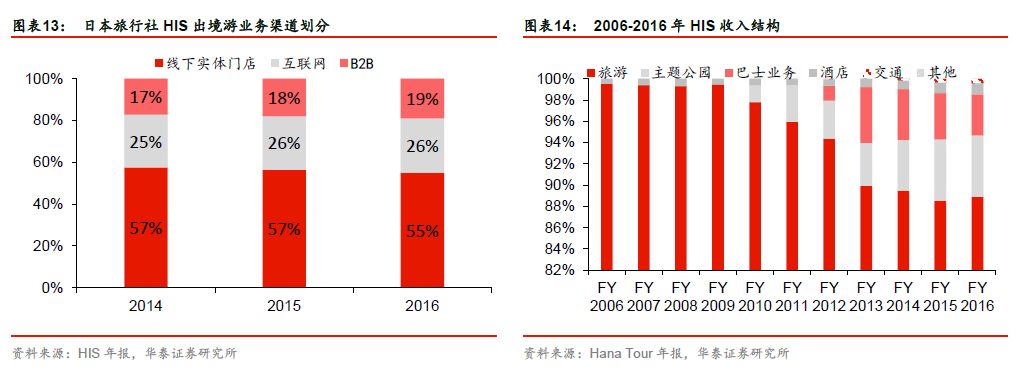

参照发达国家,旅行社龙头商业模式均有三大特征:批零一体化、线上线下渠道打通、全产业链。

据各公司公司公告,日本旅行社龙头

HIS 2016

年

B2B

批发业务占收入规模

19%

,

2C

端销售中,约有

1/3

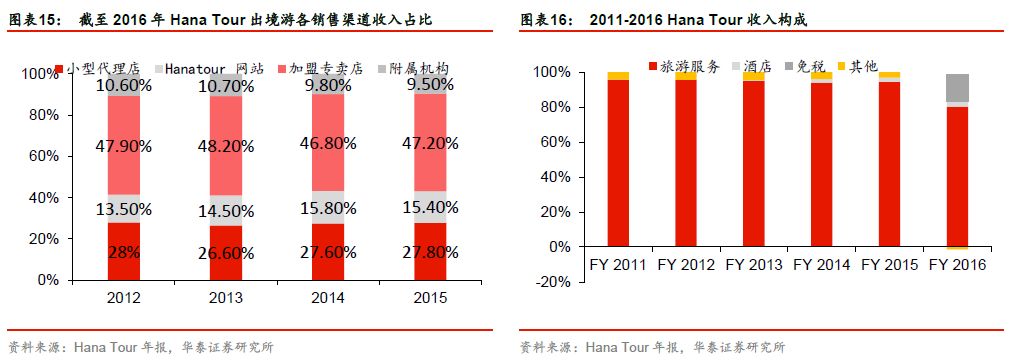

来自线上。韩国

HanaTour2015

年财报显示官网收入占公司总收入比例约为

10%

左右,

B2B

批发占比约为

47%

,公司拥有酒店、免税销售等业务。欧洲

TUI

零售和同业销售比例约为

7:3

,线上销售占比超过

40%

,旗下有

5

家航空公司,

300

多家酒店及

14

艘邮轮。

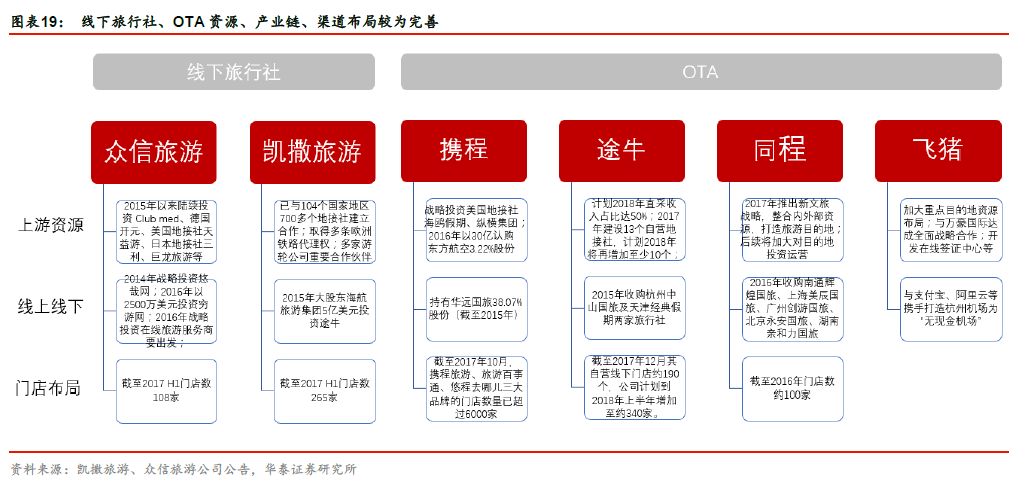

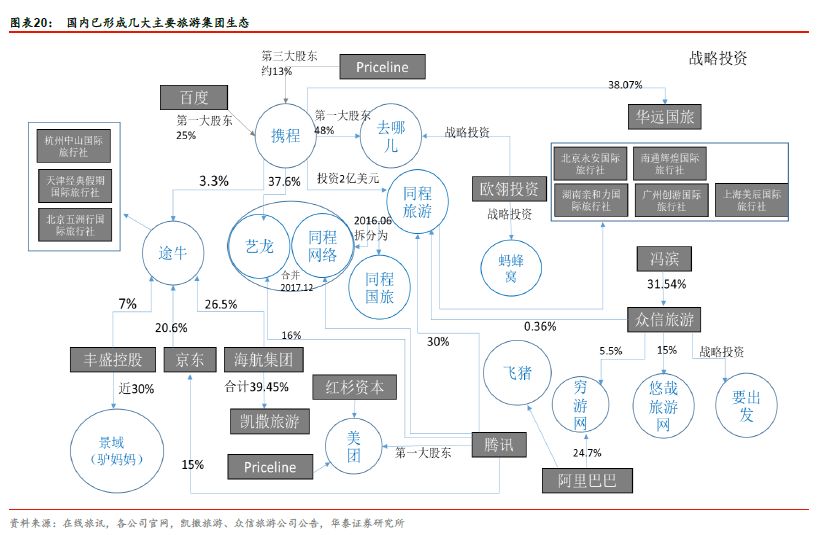

过去几年资本不断推动产业内横向和纵向的并购整合,现已形成几大主要的旅游集团。预计未来围绕产业链线上线下的整合还会持续,拥有渠道优势和产品、资源优势的公司具有核心壁垒。

2.2 对比海外,龙头市占率有望大幅提升

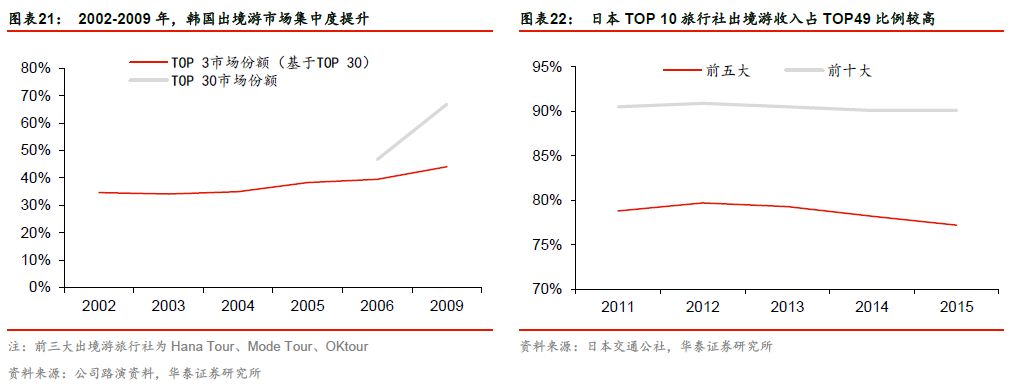

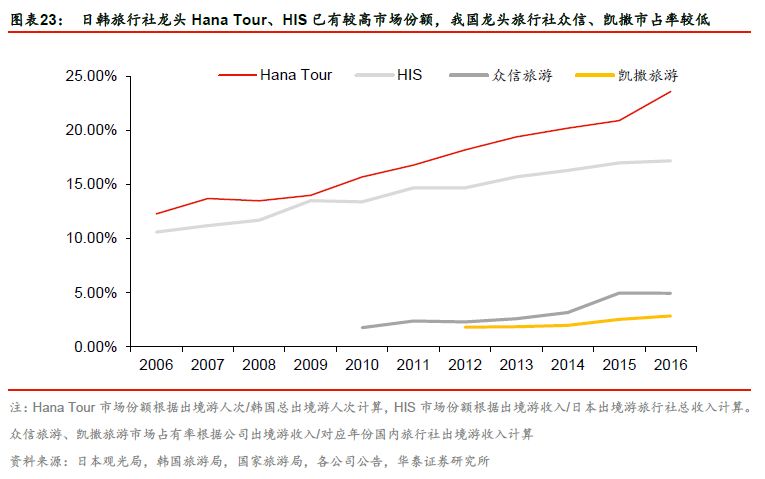

我国出境游旅行社整体仍处于较为分散状态,参考韩国、日本市场集中度情况,未来龙头旅行社依靠产品和服务优势、规模优势,市场份额有望持续提升。

2016

年

A

股出境游旅行社众信旅游、凯撒旅游收入占全国旅行社出境游收入比例分别为

5%

、

3%

,其实际服务的出国旅游人次占全国跟团出国旅游人次比例分别为

4%

、

2%

。

对比海外,据各公司公告,

2009

年韩国出境游市场

CR3

就超过

40%

,

2016

年韩国

Hana Tour

出境游按人次口径计算市占率高达

23.6%

;日本

2015

年

CR5

超过

75%

,

JTB

、

HIS

出境游按收入口径计算市占率分别达

20.3%

、

17.2%

;

2016

欧洲

TUI

在英国以人次占比计算市占率约

35%

,在德国市占率约

20%

。

线上渠道端集中度较高,据艾瑞咨询,

2016

年携程、途牛、同程等

OTA

在出境游细分市场中,按在线交易规模计算

CR3

超过

50%

,但因出境游线上交易额占比整体较低,

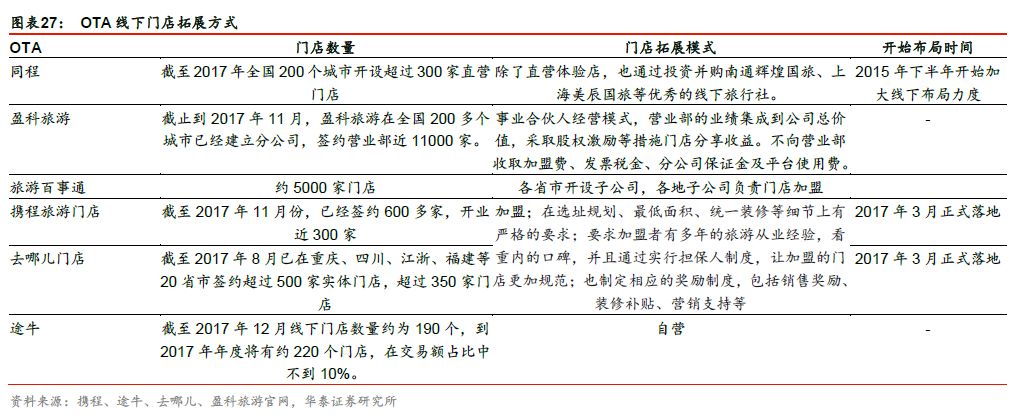

OTA

也在大力拓展线下门店,以实现线上线下互相导流、提高客户粘性,抢占市场份额。

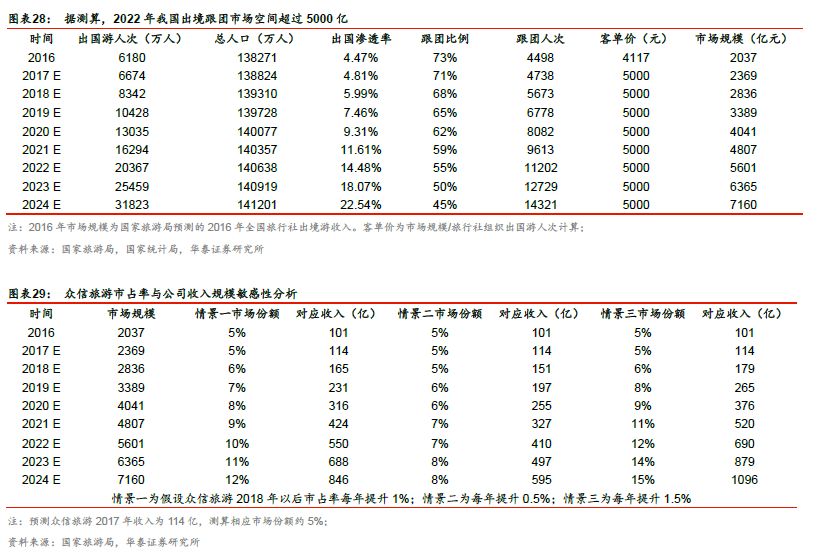

对旅行社组织出国游空间进行测算,假设每年出国游人次维持

25%

增速,出国游渗透率需要

5-6

年达到

15%

,假设其中跟团占比

40%

,则跟团人次超过

8000

万;给予

5000

元的客单价,预计

2022

年我国跟团游市场空间超过

5000

亿,参考韩国假设

CR3

达到

40%

,则前三大出境游旅行社营收规模合计将达到

2000

亿以上。

三、众信旅游:

收入恢复高成长,释放业绩弹性

3.1 规模优势显著,市占率持续提升

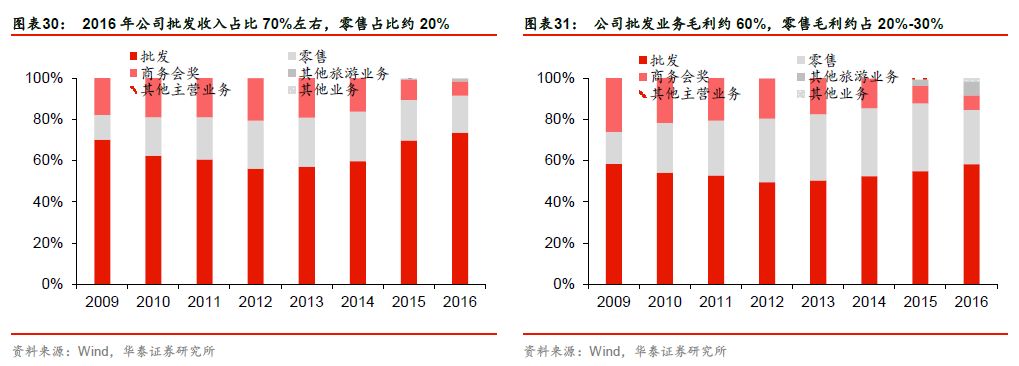

众信旅游在北京起家于出境游批发业务,2005年众信旅游集团股份有限公司成立,2007年起积极拓展零售业务,2014年初公司登陆创业板,正式确定“批发零售一体,线上线下结合”的发展战略,2016年众信旅游正式开始集团化运作。根据2016年年报,批发、零售、商务会奖收入占比分别为74%、18%、7%,毛利占比为59%、27%、7%。

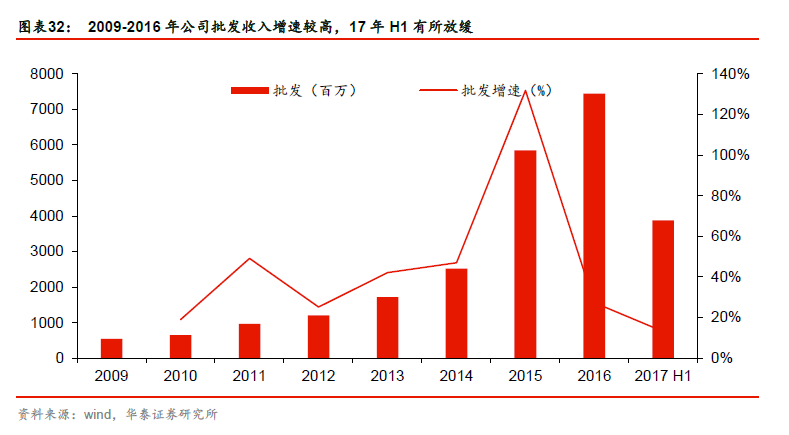

批发业务凭借规模优势,有望取得高于行业成长。

2015年收购竹园后成为第一大出境游批发商,在内生和外延共同驱动下,2009-2016年公司批发业务GAGR 31.17%,高于行业平均增速。2017H1因受到行业影响,众信批发业务增速放缓至13%。预计2018年随行业复苏,公司渠道下沉、区域扩张,批发业务有望重回较高增速。

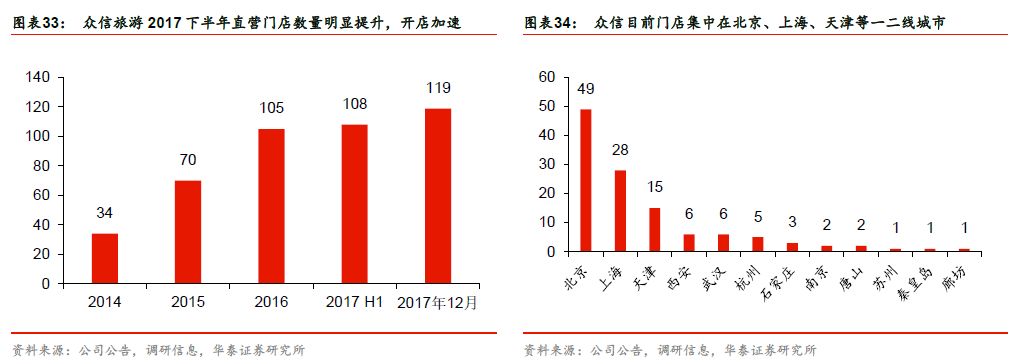

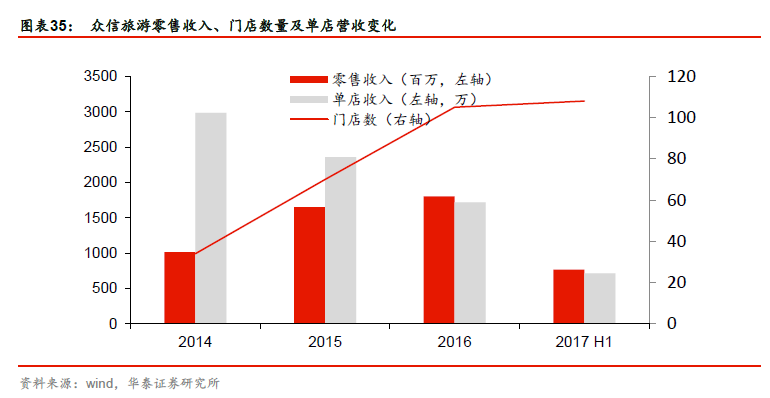

零售调整开店战略,直营、加盟、外延并购并举,收入端增速有望提高。

零售业务起步相对较晚,华北市场发展相对迅速,华东、华南等地一线城市市场由于已有区域龙头,新开直营门店效果略低于预期,导致公司近几年零售增速较为平缓。

17

年下半年以来,公司零售端战略调整,直营、外延并购、加盟并举,在区域上向二线相对发达城市倾斜。

2017

年

9

月

28

日收购江苏星舟国际旅行社,标的公司在苏州拥有

13

家门店;

2018

年

1

月公司收购内蒙古山水国际旅行社,标的公司旗下已有

73

家门市部,主要分布在包头、呼和浩特以及内蒙东部地区;外延拓展能迅速打开当地区域零售渠道,缩短区域市场品牌培育时间。预计

2018-19

年零售端门店布局将显著加快,零售业务收入增速有望大幅提高。

3.2 盈利能力提高,业绩弹性

较大

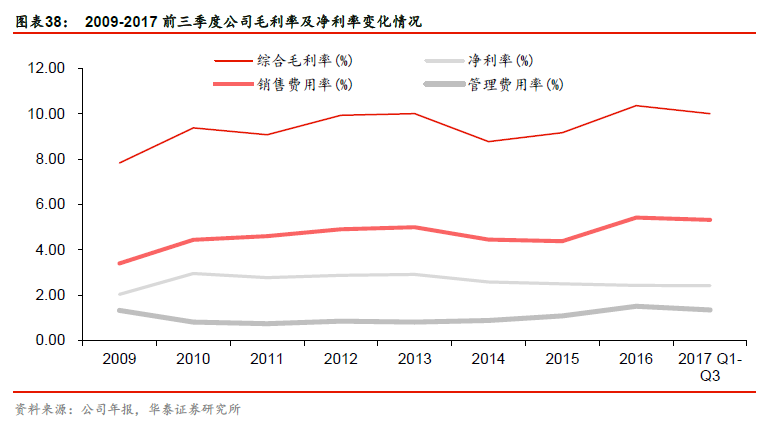

规模效应逐渐显现,毛利率有望持续提升。

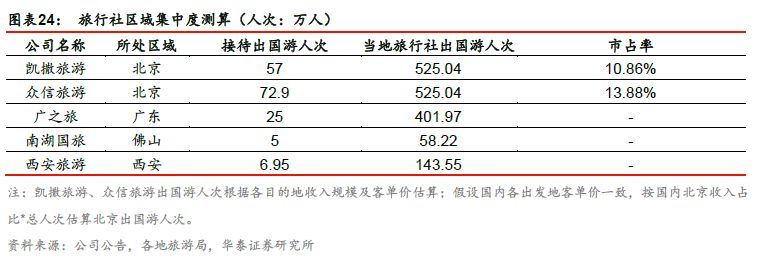

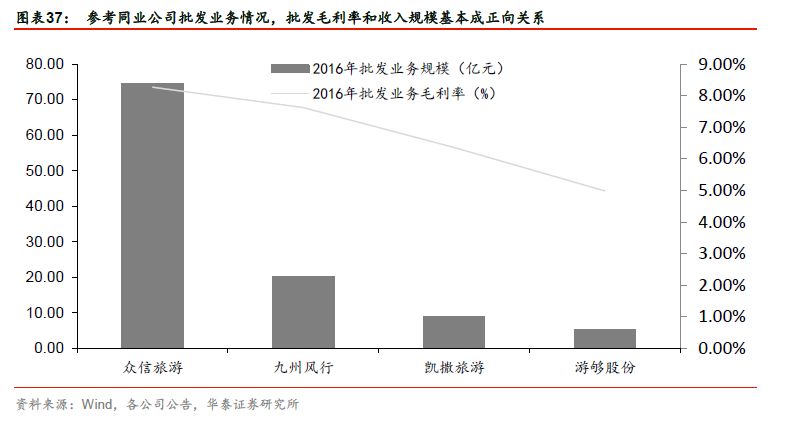

公司现已成为国内最大的出境游批发商,虽然行业整体较为分散,但几大重要目的地如欧洲、东南亚等线路,市场集中度一向对较高,据公司目的地游客人次

/

目的地中国游客人次测算,众信、竹园合计在欧洲、亚洲游客人次超过百万,对于上游资源端具备较强的议价能力。

2015-2016

年众信旅游出境游综合毛利率分别达

8.98%

、

9.67%

,批发业务毛利率分别为

7.2%

、

8.7%

,公司

2015

年收购竹园后成为第一大出境游批发商,毛利率明显提升。随着收入规模的持续扩大,成本端采购优势有望持续显现,预计公司批发业务毛利率仍有提升可能。

业务整合,费用控制有望加强,带来净利率向上弹性。

15

、

16

年公司净利率有所下滑,主要因为销售人员增长、股权激励费用增加等导致费用率提升。

15-16

年公司销售费用率从

4.45%

提升至

5.42%

;

15-16

年公司管理费用率从

1.08%

提升至

1.51%

。销售费用来看,

2016

年因大力拓展门店,销售人员薪酬

15-16

年来快速增长,占收入比重由

2.58%

提升至

3.04%

,是销售费用率提升的主要因素。管理费用来看,管理人员增长以及计提的股权激励费用增长是管理费用率提升的主要原因。后续伴随公司组织人员架构的梳理及业务整合,费用率存在一定改善空间,带来业绩弹性。

限制性股票成本摊销对后续对业绩负面影响递减。

据公司公告,

2017

年

12

月公司

2017

年限制性股票激励计划股份首次授予完成,根据董事会确定的授予日

2017

年

11

月

1

日的公允价值总额确认限制性股票的激励成本,

2018

年成本摊销额最高,约

2555

万,

2019-2020

年分别为

807

、

155

万。

3.3 民营控股,产业链布局执行力强

内部人持股比例高,公司管理层具备较强执行力。

2014

年

1

月公司在深交所上市,随后借助资本市场开启一系列资本运作,实施定向增发,发布股权激励方案,战略收购竹园国旅、德国开元、

West Coast Holidays

、巨龙旅游等布局渠道、产品、资源,建立完善出境游服务平台,实现与员工的利益绑定,管理层战略布局清晰,执行力较强。

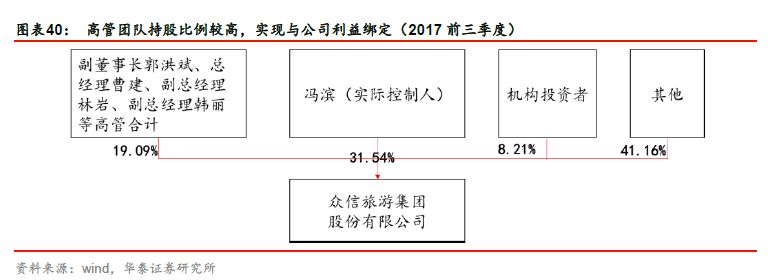

高管团队持股比例较高。

据

2017

年三季报,冯滨直接持有公司

31.54%

的股份,为公司控股股东及实际控制人,上市以来未发生变更。其余前十大股东中,郭洪斌、曹建、林岩、张莉、韩丽均为公司高管,合计持股比例

19.09%

。据

16

年年报,公司高管持股比例合计达

53.78%

,较高的高管持股比例实现与公司的利益绑定。

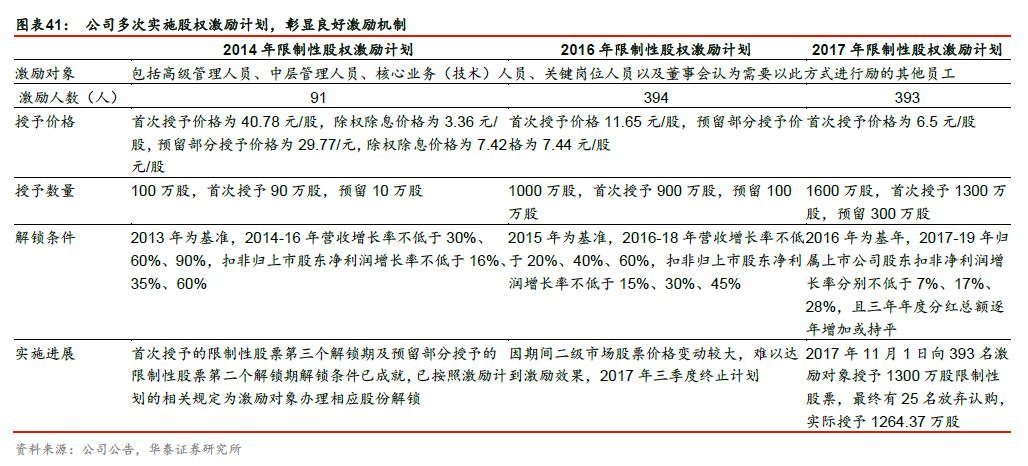

实施股权激励,高管连续增持,彰显对未来发展信心。

2017

年

10

月发布股权激励草案,激励对象为公司中高级管理人员、核心业务(技术)人员、关键岗位人员等,有助稳定公司发展的核心中坚力量,充分调动高管、中层核心人员的工作积极性。

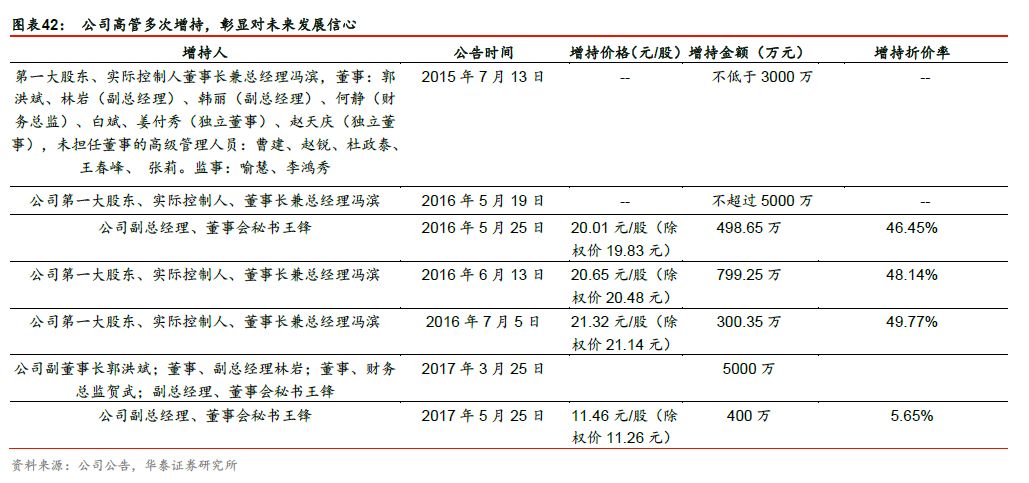

同时公司高管先后增持(

2016

年增持价

20.01-21.32

元,

2017

年增持价

11.46

元)、

2017

年

3

月员工持股计划顺利完成(累计买入公司股票

649.92

万股(占比

0.77%

),成交均价

14.31

元

/

股),彰显对公司未来发展前景的认可。

资本助力下实现产业链横向、纵向整合,构造出境游生态体系。

2015

年公司与复星成功投资

Club Med

,随后战略并购德国开元,战略投资

West Coast Holidays

并创建“众信天益”新品牌,成立日本合资旅行社三利株式会社,收购巨龙旅游,投资世界玖玖,投资设立

Telefun Travel

波兰大巴车公司,参与巴黎精品酒店建设,