项目融资第229讲,

那些违约的债。

第一部分:

海航系违约不断。

第二部分:

北大方正集团首只违约债券:

发行规模20亿元!

第三部分:

又是呼和浩特经开!

从信托到融资租赁再到债券,挨个违约,一个都没拉下。

第四部分:

公司债违约专题。

年底了,突然发现债市违约的事儿多了起来。

海

航

、

北大方正

、

呼和浩特经开依次上榜,

类别跨越民企、城投、

上市公司

。。。

![]()

让我们一起来看看都有哪些

违约的债

。

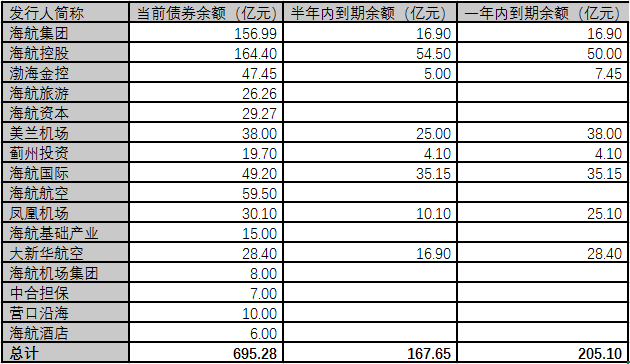

据市界的不完全统计,截至2019年11月27日,海航系16个发债主体债券余额为695.28亿元。其中将于接下来的12月底前到期的债券共有7笔,合计66亿元。另外,还有167.65亿元将于半年内到期,205.1亿元将于一年内到期。

又见海航系债务违约。

11月25日,海航系旗下大新华航空发生债券违约;

26日,海航控股的一期ABS发生回售违约纠纷。

暗潮汹涌的海航系债务危机再次引起关注。

曾经高速扩张的海航系近年来被抽紧的资金链勒住“双翼”,流动性一直紧张。

而自身造血能力不足,高企的债务负担只能通过甩卖资产和借新还旧来腾挪空间。

不过,现在腾挪的空间越来越小,违约的阴影依然笼罩着海航系。

(一)存量债券知多少

“危险已经过去,但困难还有。

”

11月初,海航集团创始人、董事长陈峰接受凤凰网采访时曾如是回应。

然而从现实来看,困难正一个接一个的出现。

11月25日本应是大新华航空于一期10亿元私募债到期兑付的日子,但投资者并未收到本息,已构成实质性违约。

海航控股当晚回应,正在与各投资人进行沟通。

而另外一笔违约,出自海航控股2016年8月发行的海南航空3期BSP专项计划,以航空票款为收益保证。

合计20.5亿元的本金,原计划将于2018年11月至2020年11月陆续到期,但部分投资人在今年11月25日要求行使回售权后,海航未能如期兑付。

ABS债券的回售安排,是指触发某个条件的情况下,投资者有权将持有的证券卖回给发行人,提前收回本金利息,属于保护投资者利益的一种条款。

从海航控股近其股价表现来看,公司股价下跌不断,最新收盘价跌至1.67元/股。

数十亿元的债券违约,再次将海航系的债务黑洞曝光。

此时的海航系,后续债券偿付压力到底如何?

据市界的不完全统计,截至2019年11月27日,海航系16个发债主体债券余额为695.28亿元。

其中将于接下来的12月底前到期的债券共有7笔,合计66亿元,涉及主体包括美兰机场(25亿元)、海航集团(13亿元)、海航航空(13.5亿元)、海航控股(10亿元)和凤凰机场(0.1亿元)。

另外,还有167.65亿元将于半年内到期,205.1亿元将于一年内到期。

资料来源:

市界根据wind数据整理

资料来源:

市界根据wind数据整理

三个月前,一笔15亿元的私募债违约,已经暗示了海航系的现金流“捉襟见肘”,而近期类似的事件又接连爆出,无疑加重了海航的信用危机,其后续偿债能力被打上了巨大的问号。

急迫如大新华航空,三个月后又有一笔5亿元的PPN到期。

曾经的海航在“走出去”的中国企业中最为激进,大手笔买买买,不断用资本杠杆撬动海外并购,2016-2017年是海航扩张最为激进的时刻。

据市界统计,2017年末上述发债主体发行的债券余额合计上千亿元。

然而正是2017年下半年,内外融资环境生变,海航系流动性危机突然爆发,不得不断臂求生。

对于当前的债券偿还,海航系更多采用展期的方式来缓解压力。

陈峰曾表示,可以展期,也可以以股抵债,以资抵债,“希望大家通过市场行为协商的办法解决”。

更加困难的是,在这样的偿债压力面前,海航系旗下几家重要的上市公司,经营情况并不如意。

2019年半年报显示,海航集团实现收入2868.47亿元,较上年同期下滑了7%,毛利率也从13%小幅下降至12%。

航空运输、机场服务等业务板块的营收,均呈现出6%-53%的同比下滑。

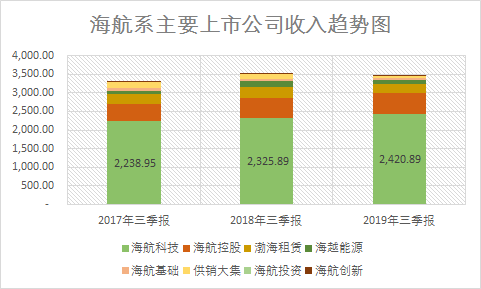

以最新公布的三季报数据比较,海航系主要的八家上市公司(海航科技、海航控股、渤海租赁、海越能源、海航基础、供销大集、海航投资、海航创新)收入从3285.39亿元小幅增长至今年三季报的3450亿元,主要贡献仍然来自海航科技。

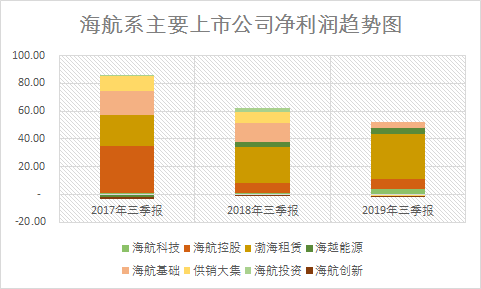

但看似巨额的收入贡献,实际上毛利率极低,2017年、2018年和2019年的三季报中,这部分收入的毛利率分别为6.42%、6.47%和7.05%,净利率更是低至0.38%、0.06%和0.17%,盈利空间几乎为零。

这是由于,海航科技主营利润空间狭小的电子产品分销业务,再大的营收规模,也只能形成极其微薄的利润。

净利润方面,海航控股经营不利,净利润从2017年三季报的33.2亿元降至2019年三季报的7.09亿元,成为影响海航系整体利润水平的关键。

虽然陈峰曾经在2019年5月接受媒体采访时表示,海航的航空主业发展没有问题,但从横向比较来看,海航控股的航空业务并不像陈峰说的那么美好。

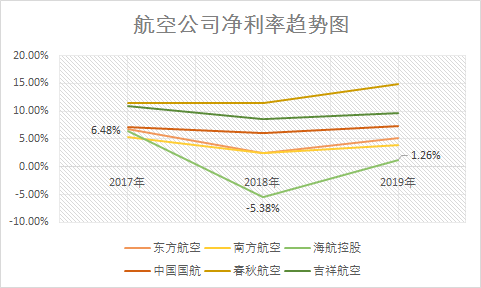

与国内其他几家主要航空公司比较,海航控股在2018年的利润率下滑情况尤其严重,净利率仅为-5.38%,亏损金额达到36.48亿元。

公司将其解释为油价上涨,但海航控股受油价波动的影响明显要大于其他几家航空公司。

2019年三季报中,其他航空公司的净利率为3.91%-14.85%不等,而海航控股仍以1.26%的净利率垫底,盈利能力堪忧。

根据2019年半年报数据统计,海航控股为大新华提供的担保金额中,尚未到期的达到64.17亿元。

承担着担保方身份的海航控股,面对着自己和新华航空近乎同时发生的债券违约,恐怕也只能当个自身难保的“泥菩萨”了。

从2018年开始,代替海航控股成为净利润支柱的渤海租赁,也并不顺利。

不仅在三季报中出现净利润同比减少14.55%,还在11月21日公告称,因控股股东海航资本的股权质押触发违约条款,遭遇3242.54万股股票的被动式减持。

作为收入和净利润的主要来源,海航科技、海航控股和渤海租赁,在2019年都以并不理想的业绩表现示人,自我造血能力跟不上,巨额债务的偿还显得更加困难。

最新的公告显示,11月27日至11月28日,海航控股将发行10亿元超短期融资券,用以偿还将于11月30日到期的19海南航空SCP001债券,共计10亿元本金。

而即将到期的这笔10亿元债券,是海航控股刚刚在今年3月发行的,用于偿还招商银行海口分行的3笔贷款。

陈峰接手海航后,对海航的流动性危机作出过反思,认为“短贷长投”是造成海航集团现状的根本原因。

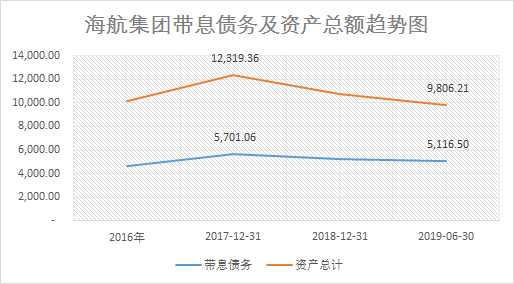

年报数据显示,海航集团带息债务从2017年的5701.06亿元降至2019年半年报的5116.50亿元,但与此同时,资产总额发生了更大幅度的变化,从1.23万亿元降至9806.21亿元。

根据此前陈峰在媒体采访中的表述,海航集团2018年已累计处置了3000亿元的资产。

凯撒旅游、海越能源等公司,作为与海航集团主业并无多大联系的板块,目前已被爽快地切割。

除了卖公司,海航曾在海外重金购置的地产,也低价出手。

11月22日,香港新鸿基公司与澳洲投行麦格理集团,以大约9.1亿元买下了海航集团位于伦敦金丝雀码头的写字楼,相比2016年斥资买下这栋大楼的12.18亿元,简直是个“白菜价”,足见海航的捉襟见肘。

不过,不断的举债,势必带来更高的风险溢价,最终将形成高额财务费用影响利润;

而大规模的抛售资产,不仅无法具备可持续性,还会在资金压力面前打折出售,造成不必要的价值折损。

当前海航控股财务费用占收入的比重已经高达8.64%,海航集团整体的财务费用则从2016年的288.18亿元,攀升至2018年的332.62亿元,超过了管理费用和销售费用的占比,造成海航集团2018年和2019年上半年分别为49.0

2亿元和35.2亿元的亏损。

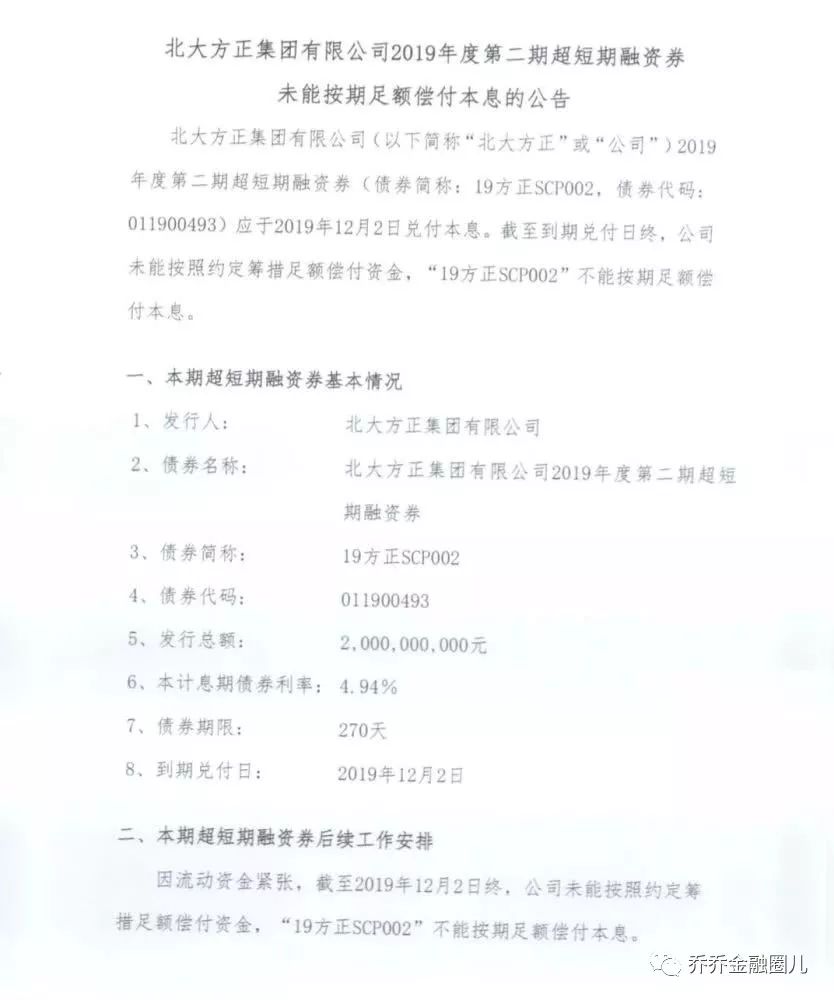

12月2日,北大方正集团公告称,因流动资金紧张,

“19方正SCP002”不能按期足额偿付本息。北大方正集团名下首只违约债券就此诞生。

此消息一经发布,联合资信火速下调北大方正集团及其相关债券评级。

更加雪上加霜的是,

北大方正集团名下还有23只存续债,未来1-3年将有9只债券到期,涉及余额117.5亿元,偿债压力较大。

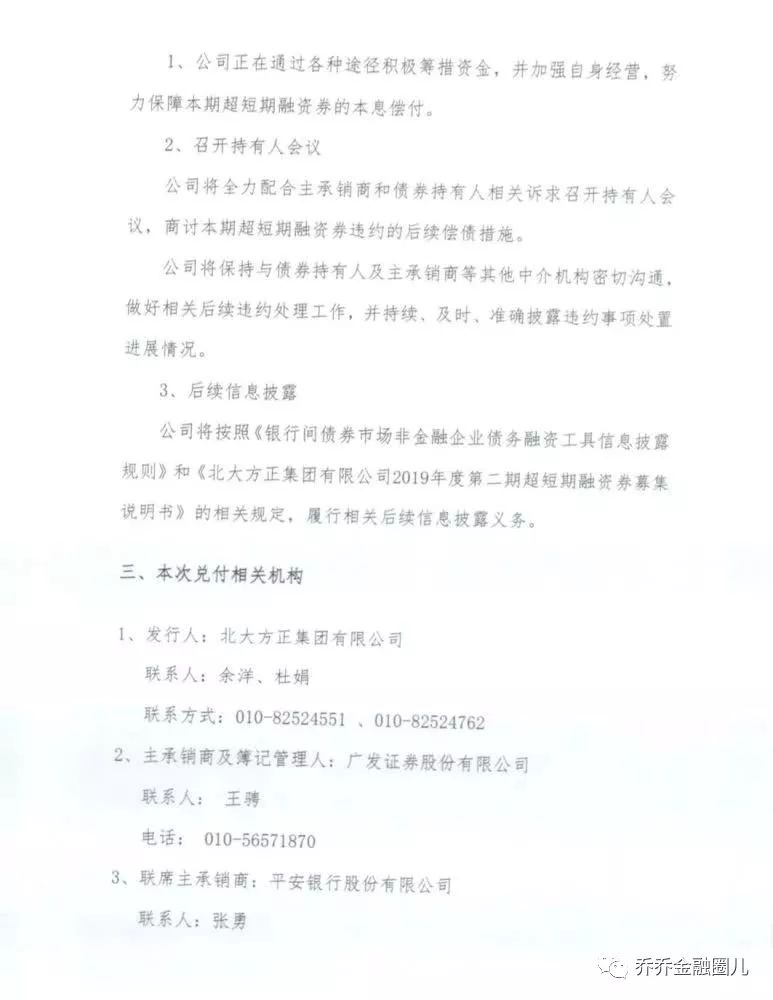

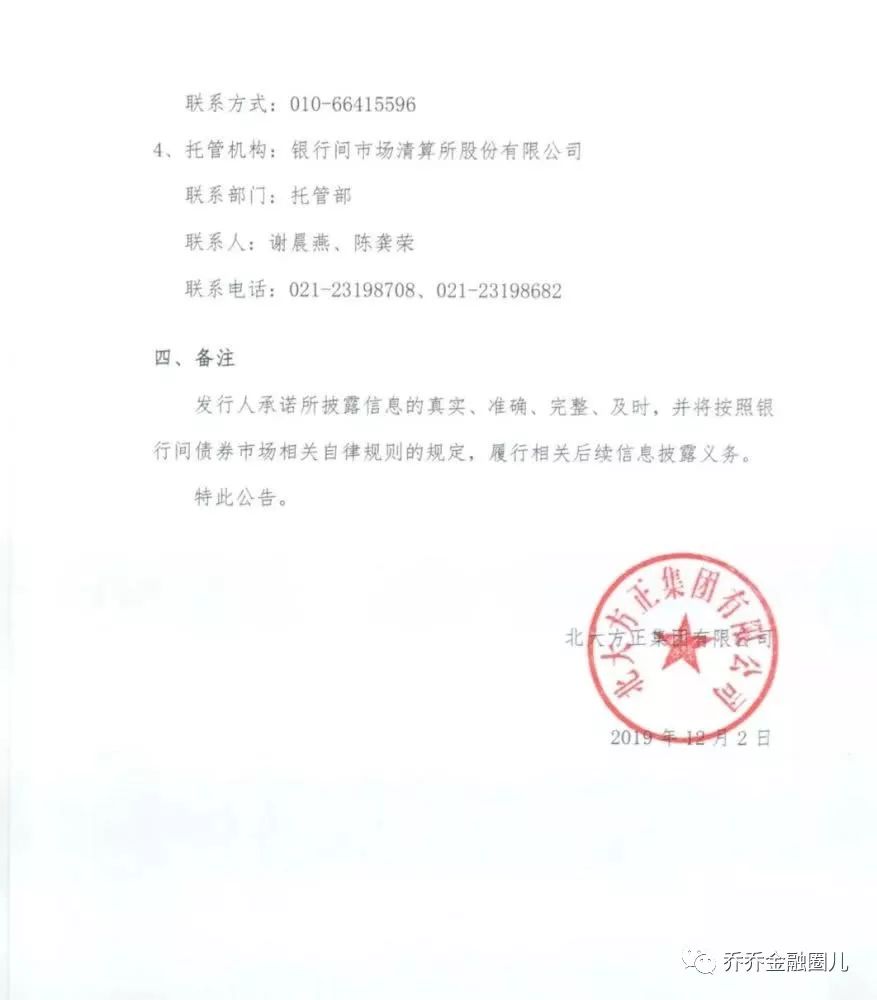

北大方正集团作为我国目前最大的内资PCB生产集团,是否能够顺利度过这次的债券危机?今后的路又该何去何从?公司方面称,正在通过各种途径积极筹措资金,并加强自身经营,努力保障本期超短期融资券的本息偿付。

香港万得通讯社报道,Wind风控日报数据显示,北大方正集团12月2日公告称,因流动资金紧张,截至2019年12月2日终,公司未能按照约定筹措足额偿付资金,

“19方正SCP002”不能按期足额偿付本息。这也是北大方正集团名下首只违约债券。目前北大方正集团名下还有23只存续债,未来1-3年将有9只债券到期,涉及余额117.5亿元,偿债压力较大。

数据显示,“19方正SCP002”起息日为2019年3月6日

,发行规模为20亿元,

实际兑付日为2019年12月2日。今年6月,联合资信和联合评级均维持其AAA评级。

违约公告发布后,

联合资信火速下调北大方正集团及其相关债券评级。联合资信公告称,将北大方正集团有限公司主体信用等级由AAA下调至A,评级展望为负面;

同时将“18方正MTN001”、“18方正MTN002”、“19方正MTN001”、“19方正MTN002”的信用等级下调至A;将“19方正CP001”的信用等级下调至A-2。

目前北大方正集团名下还有23只存续债,未来1-3年将有9只债券到期,涉及余额117.5亿元,偿债压力较大。

北大方正集团是北京大学于1986年投资创办的大型国有控股企业集团,业务领域涵盖IT、医疗医药、房地产、金融、大宗商品贸易等产业。据NTInformation统计数据,

它是我国目前最大的内资PCB生产集团(

小编备注:

PCB中文名称为

印制电路板

,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气连接的载体。

由于它是采用电子印刷术制作的,故被称为"印刷"

电路板

)。目前公司已完成PCB产业布局,珠海、重庆PCB产业园已相继投产,其综合年产能达到1,500万平方尺,位居国内内资企业PCB生产能力第一。

公司在汉字出版、排版、印刷软件领域具有垄断优势。旗下上市公司包括方正科技、方正证券、北大医药、中国高科、方正控股、北大资源。

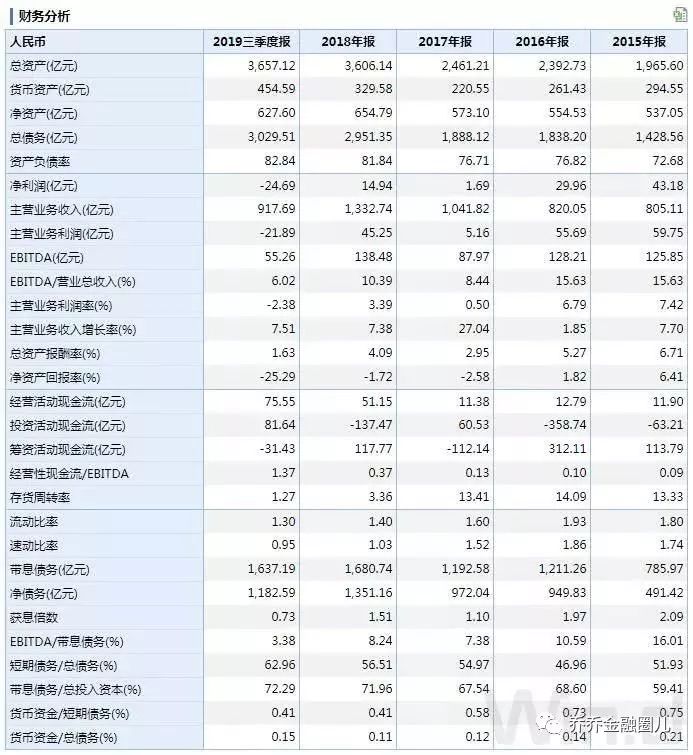

最新三季度财报显示,北大方正集团前三季度营收917.69亿元,同比增7.51%,归属于母公司股东的净利润亏损31.93亿元,较去年同期净亏损3.57亿元明显扩大。

截止今年三季度,北大方正集团总资产3657.12亿元,总负债3029.51亿元,资产负债率近83%,实际上,其近年来资产负债率都维持在80%左右。

北大方正集团称,

公司正在通过各种途径积极筹措资金,并加强自身经营,努力保障本期超短期融资券的本息偿付。

(摘自:腾讯新闻

)

第三部分:又是呼和浩特经开!

从信托到融资租赁再到债券,挨个违约,一个都没拉下

城投债市场上第一单违约的公募债券要算在兵团六师的头上。

2018年8月13日,新疆生产建设兵团第六师国有资产经营有限责任公司所发行的超短融“17兵团六师SCP001”发生违约。8月13日当天已经有1.3亿资金划拨至上清所,随后的8月15日上午兵团六师将剩余的本息划到上清所完成兑付。

随后的8月16日,新疆生产建设兵团第六师国有资产经营有限责任公司董事长被纪检部门启动调查,六师监察委员会于2018年8月14日查封了兵团六师国资的董事长室。在内部会议上,兵团对六师国资主要领导做出了严肃批评,并且启动了问责调查。

有债市老司机感慨说,民企抓人了违约,城投违约了抓人。

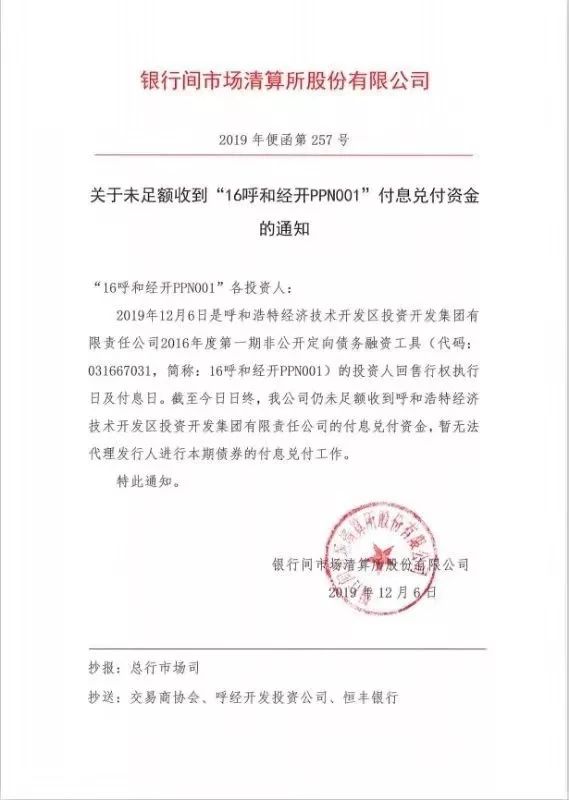

而昨天的主角是呼和浩特经开,本是一只私募债,上清所给持有人发布的未兑付的通知就这么妥妥滴承担了流量担当刷了屏,成功转移了市场对北大方正的注意力,这会方正估计正在偷着乐呢。

尽管wind没有把这只债券纳入到城投债范畴,但债研君觉得没有必要讨论这家公司究竟是不是城投,我相信群众的眼睛是雪亮的。

又是呼和浩特经开!从信托到融资租赁再到债券,挨个违约,一个都没拉下。

2018年9月7日,呼和浩特经开所在的内蒙古自治区呼和浩特市经济技术开发区党工委书记李建平涉嫌严重违纪违法,接受调查,目前已经被双开。

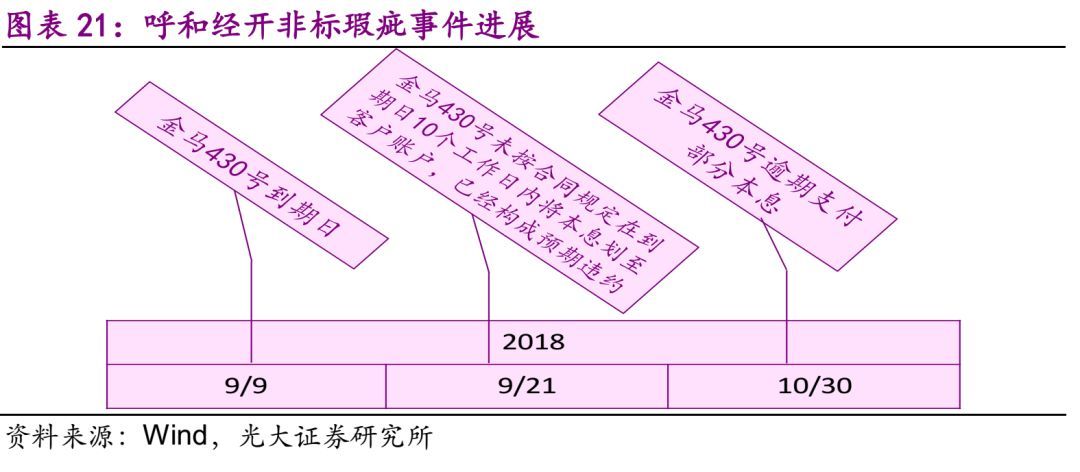

当月,中江国际信托(现改名雪松国际信托)发行的金马430号项下信托贷款相继到期,融资方为呼和浩特惠则恒投资(集团)有限责任公司,是呼和浩特经开的全资子公司,呼和浩特经开为本计划提供无限连带责任担保,融资方未能按照合同约定及时偿还上述信托贷款本息,已经形成逾期。

随后的2018年11月13日,呼和浩特经开的法人代表由穆小平换成现在的张树荣。

如果说中江国际信托贷款违约是因为李建平被抓,那接下来的融资租赁和PPN债券违约背后又是什么原因呢?

今年的7月17日,国药控股(中国)融资租赁有限公司发布涉诉进展公告,以融资租赁纠纷为由向上海市金融法院起诉呼和浩特经济技术开发区投资开发集团有限责任公司,请求呼和经开及其子公司呼和浩特惠则恒投资(集团)有限责任公司支付所有到期及未到期租金、延迟违约金共计9,315.73万元。

要知道呼和浩特是内蒙古自治区的省会,呼和浩特经开区是国家级开发区,即便是如此级别的城投,屡屡违约。

但,债市研究认为,这个是个案,属于个别城投自身管理和政府协调力度问题,动摇不了城投信仰。

(摘自:债市研究)