巴菲特虽然指出特区经营权对于公司及投资者分析公司的重要性,但也深刻地认识到了其局限性。这种局限性主要表现在两个方面:特许经营权是动态变化的,且可能只是阶段性的。

同样是在1991年致股东的信里,巴菲特以媒体产业为例,阐述了特许经营权的在这两种局限性:直到最近,媒体产业还拥有特许事业这三项特质(有市场、无替代品、有提价权),因此还能够订定侵略性的价格并容忍宽松的管理,不管现在的消费大众不断地寻求不同的信息与娱乐来源,也越来越能够接受各种不同的选择,另一方面很不幸的是消费者的需求并不会随着供给的增加而变大,五亿只美国眼睛,一天24小时,就这么多,不可能再增加了。所以结果可想而知竞争会变得更激烈,市场被区隔开,媒体产业因而丧失了部分原有的特许能力。

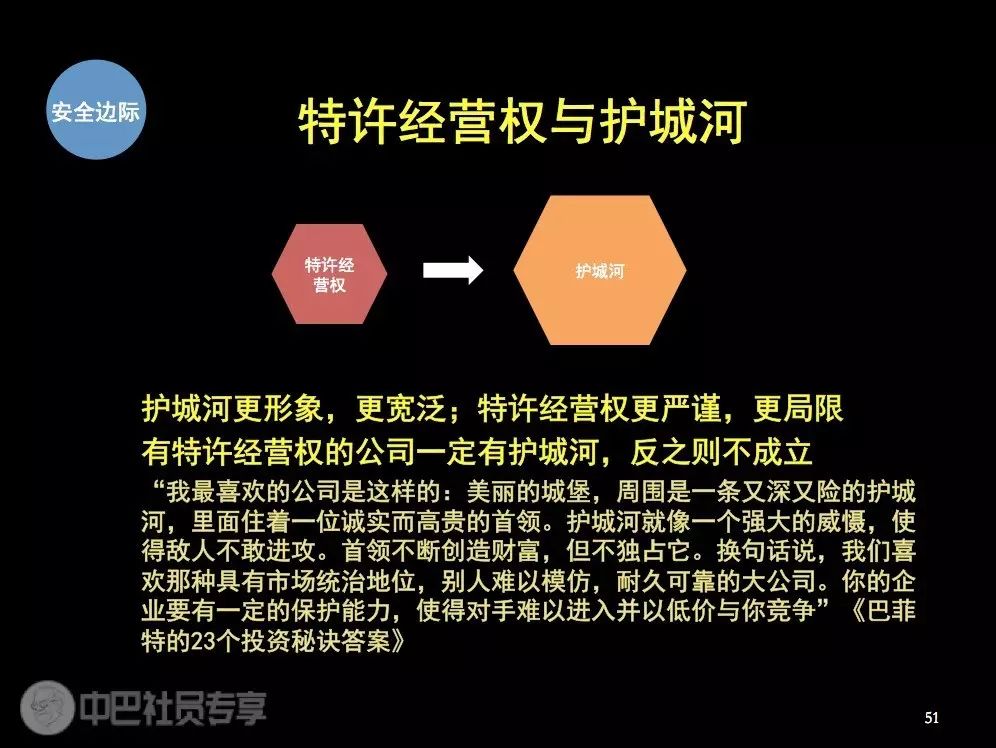

直到巴菲特提出“护城河”的概念,才修正了特许经营权的这种局限性。相比特许经营权。护城河的概念更为宽泛地道出了企业生存发展的根本。也就是说,

有特许经营权的公司往往一定有护城河,但有护城河的公司并不一定有特许经营权。

巴菲特最终将选择一家公司的原因归结为有护城河。他这样描述自己选择投资的公司:“我最喜欢的公司是这样的:美丽的城堡,周围是一条又深又险的护城河,里面住着一位城市而高贵的首领。护城河就像一个强大的威慑,使得敌人不敢进攻。首领不断创造财富,但不独占它。换句话说,我们喜欢那种具有市场统治地位,别人难以模仿,耐久可靠的大公司。你的企业要有一定的保护能力,使得对手难以进入并以低价与你竞争。”由此可见,是否有市场、无替代品及提价权已经不再是巴菲特考虑的唯一因素,甚至都不是必须因素,如果企业在其他方面具备足够的护城河,那么即便没有特许经营权也可能是值得投资的好公司。