3月27日,中央政治局会议指出,要通过“适当提高财政赤字率、发行特别国债、增加地方政府专项债规模”和“引导贷款市场利率下行、保持流动性合理充裕”等手段,来实现更加积极有为的财政政策和更加灵活适度货币政策。本次会议提及的“特别国债”由于以往较少出现在新闻中,在本次会议特别提到时,显得尤为瞩目。

特别国债,是服务于特定政策、支持特定项目需要而发行的国债。目前我国国债规模达到16.78万亿元,特别国债规模约1.63万亿元,占比不足10%。特别国债的特别之处主要体现在:

一是,从资金用途来看,特别国债通常为了特定用途而发行,服务于特定的项目,具有很强的针对性,并往往与当时特定的经济环境密切相关;而一般国债主要用于弥补赤字,补充国家财政资金;

二是,从预算管理来看,特别国债不纳入一般预算管理,不列入中央财政预算赤字;以2007年特别国债为例,2007年特别国债纳入了基金预算,基金预算的编制原则是“以收定支,收支平衡”,2007年的特别国债对应资产是外汇资金,收支平衡不存在差额,因此2007年发行的特别国债未增加政府赤字;

三是,从发行程序来看,特别国债发行需要国务院提请人大常委会审议增发特别国债,调整年末国债余额限额,随后由财政部根据议案规定发行;一般国债发行一般于年初由国务院提请人大审议年度发行额度,由财政部合理安排年内国债发行;

四是,从发行方式来看,特别国债主要采取定向发行方式,认购方主要是国有商业银行,有利于快速筹集资金,直接面向市场发行的较少;而一般国债主要通过招标方式向市场公开发行。

综合以上情况来看,特别国债决策机制简单,只需人大常委会审议,更加有利于相机决策;同时,特别国债不列入赤字,在不直接增加地方政府债务的情况下,也能通过转移支付等方式加大对地方政府的支持力度;因此,针对当前疫情冲击和严峻的经济环境,特别国债能起到补充和定向支持的作用,对于缓解经济压力、稳定预期有着重大意义。

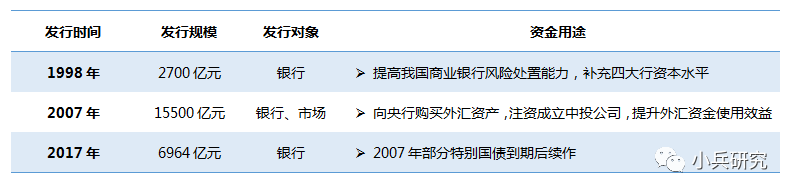

我国历史上共发行过三次特别国债,分别于:1998年发行了2700亿元长期特别国债,用于补充工商银行、农业银行、中国银行和建设银行四家银行资本金;2007年发行了1.55万亿元特别国债,对冲外汇占款增长,购买约2000亿美元外汇储备,组建了中投公司;2017年发行的特别国债是对2007年到期的部分特别国债进行定向续作。

图表一:我国特别国债的历史发行情况

(一)

1998

年特别国债

在1997-1998年亚洲金融危机的冲击下,叠加前期过度投资形成的过剩产能,我国商业银行资产质量恶化,部分银行的不良贷款率甚至高达30%,且资本充足率较低。

为提高商业银行风险处置能力、夯实资本基础,1998 年8 月18 日,财政部面向工、农、中、建四大国有银行定向发行特别国债2700亿元,并将募集资金再注资给四大国有银行,补充其资本金。与此同时,人民银行通过向国有四大行降准来释放资金用于投资特别国债, 1998年3月21日存款准备金率由13%大幅下调5个百分点至8%、随后1999年11月21日继续下调2个百分点至6%。

在财政部以特别国债补充四大国有银行资本金的改革完成后,这四家国有银行的资本充足率均达到了8%的标准。本次特别国债的发行有效降低了系统性金融脆弱性风险,对商业银行化解资产质量恶化风险起到了重要作用。

(二)

2007

年特别国债

在2002-2007 年出口高速增长拉动下,我国外储快速攀升,催生相应投资运营管理需求。另一方面,外汇占款带来基础货币被动大量投放,通胀高企,但央行回收流动性的工具有限、成本较高,央票发行与快速升准均不能完全平抑流动性的过快增长。

为提高外汇资产运营收益,同时适度对冲过快增长的流动性,2007 年财政部面向商业银行和社会公众合计发行 1.55 万亿特别国债。1.55 万亿的特别国债共分为 8 期发行,其中,其中第 1、7 期采取向商业银行定向发行的方式分别发行 6000 亿元和7500 亿元,合计 1.35 万亿,由央行最终持有;其余 6 期面向社会公众公开发行 2000亿元。

随后,财政部用发行特别国债筹集的资金,向央行购买 1.55 万亿元人民币对应的海外资产和汇金公司股权,成立中投公司。剩余 2000 亿特别国债最终归属社会公众,该部分资金对于商业银行体系而言,是为净流出,从而同步实现了财政部所称的“缓解流动性偏多”的目的。

(三)

2017

年特别国债

2007年第一期6000亿元特别国债于2017年8月29日到期兑付,为此财政部采取了滚动发行的方式向有关银行定向发行6000亿元特别国债。同时考虑银行流动性管理需要,再由央行通过二级市场向商业银行买入6000亿特别国债,且不对债券一级市场发行和二级市场交易形成挤出效应。

从我国特别国债发行的历史情况来看,在实施特别国债这一财政政策的同时,往往会有相应的货币政策相配合,以减轻对市场的冲击。尤其是在采用定向方式发行时,容易在短时间内造成金融体系流动性紧张,需要央行宽松的流动性政策配合。

当前市场预期本次特别国债发行量在1-2万亿,尽管发行量很大,但并不太可能对市场流动性造成重大冲击:

一是,从以往的发行情况来看,特别国债主要为定向发行,基本都是由央行进行消化,不会造成市场公开供给的增长,从前三次的特别国债发行情况来看,定向发行占比分别为100%、87%和86%,其对资金面影响较为有限。