(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①市场中期震荡市格局未变,主要矛盾是结构。

05

年来数据显示目前估值对应Wind全

A

未来一年正收益概率超六成,中小创两成上下。②震荡市的年份通常有两波机会,需要时间熬过资金紧张期,等待业绩公告期的数据扭转预期。③盈利与估值匹配度是结构差异的核心,持有消费和白马成长等一线龙头股,中期看好低估低配的金融。

结构胜于趋势

上周上证综指微涨

0.23%

,实现近六周以来首次上涨。我们维持短期反弹已经开始,中期转机仍需时间消化的观点,配置上优选一线龙头和金融股。

1.

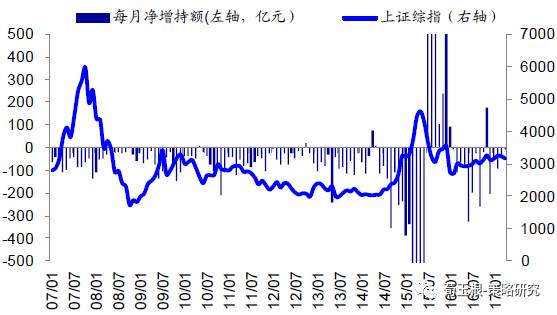

产业资本增减持与股指关系不大

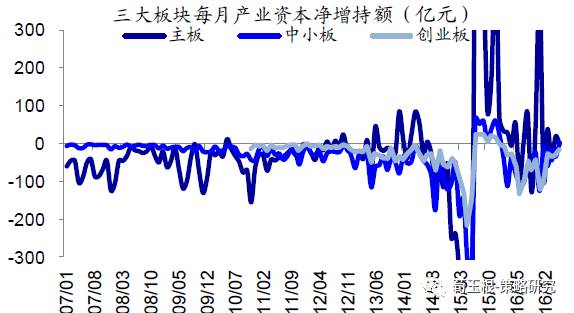

近期产业资本动向:在主板增持,而在中小创减持。

在

4

月

10

日以来的调整行情中,产业资本增持消息不绝于耳,产业资本近期动向具体如何,在此我们进行详细分析。

17

年以来产业资本净减持额为

176

亿元,产业资本在主板净增持

51

亿元,在中小板、创业板分别净减持

110

、

117

亿元。虽然

17

年以来上证综指微跌

0.42%

,但产业资本增持主板的热情未减,从而也助推了今年以白酒、家电为代表的白马消费股行情。回归历史,产业资本在主板净增持的情形也不多见,仅出现在

12/01-14/07

、

16/01

至今的震荡市中。产业资本增减持是投资者的交易行为,遵循“低买高卖”的法则,在震荡磨底过程中,市场估值中枢逐步下移,此时价值投资机会出现,产业资本入场增持。以

12/01-14/07

的震荡市为例,

12/01

主板

PE

(整体法)为

12.5

倍,

12/10

下降至

11.5

倍,当月产业资本净增持

26

亿元,进入

14

年后主板估值更低至

10

倍左右,

14/01-14/06

产业资本净增持

118

亿元。

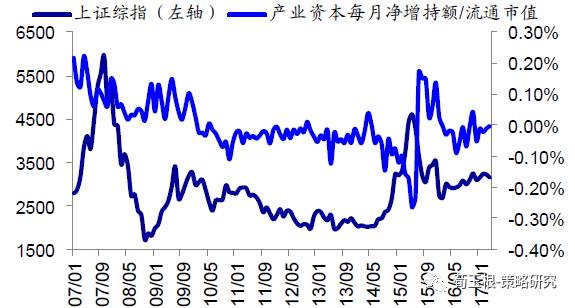

产业资本增减持与指数涨跌关系不大。

回顾

07

年以来产业资本净增持额

/

流通市值的表现,可以发现除

15/07-16/01

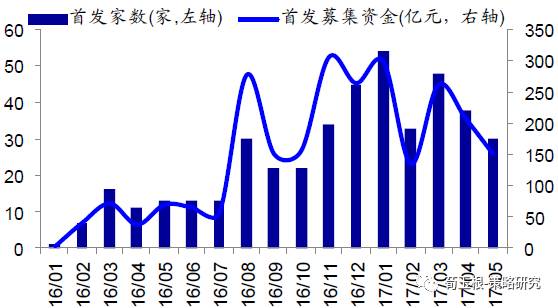

异常波动期间外,其他时点产业资本基本表现为单边净减持,产业增减持与上证综指涨跌关系不大。自

16

年

8

月起,监管层开始加快

IPO

发行速度,至今月均

IPO

家数达到

36

家,而

16

年

1-7

月月均发行

11

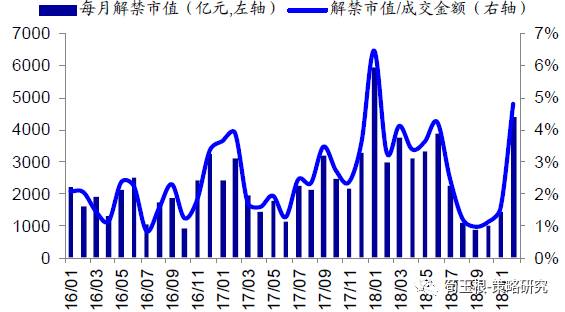

家。由于新股在上市一年后开始陆续解禁,市场由此担忧今年下半年

A

股将迎来解禁和减持的高峰期。以最新收盘价计算,当前

A

股处于解禁低潮期,最低在

6

月,解禁额仅为

1143

亿元,

12

月为年内解禁最高峰,解禁额为

3299

亿元,下半年解禁规模更大,由此产业资本减持压力也更大。借鉴历史经验,

07

年以来

A

股牛市、熊市、震荡市期间(

15/07-16/01

除外)每月净减持额

/

解禁规模均值为

13.0%

、

3.9%

、

4.3%

,在估值偏低的震荡市和熊市中,产业资本减持意愿较弱。我们维持

A

股中期震荡市格局未变的观点,按照震荡市期间每月净减持额

/

解禁规模为

4.3%

推算,那么预计

17

年

5-12

月净减持

780

亿元,全年净减持

967

亿元。按照今年

1-4

月月均成交额计算,

5-12

月月均减持额

/

成交额为

0.18%

,与

07

年以来均值

0.18%

一样。

2.

结构分化源于基本面的差异

震荡市业绩为王,白马强者恒强。

近期美的集团创始人何享健减持套现

11

亿元,引发市场对近期强势白马消费股行情还能否持续的担忧。我们在前期相关报告指出,震荡市业绩为王,绩优股强者恒强。《消费升级:稳稳的幸福

-20170330

》、《消费升级原因及对国产化的推动

-20170503

》、《美丽回忆:漂亮

50

那些事》、《中美漂亮

50

对比

-20170517

》等,我们分析过

A

股出现消费股和白马成长行情,主要源于:一是在经济转型期,消费升级正在进行中,需求改善推动消费股业绩好转;二是在震荡市中,机构投资者占比上升,尤其是绝对收益资金占比上升,更注重业绩的确定性、估值和业绩匹配度,详见《

A

股投资者的底牌:筹码分布剖析

-20170510

》;三是监管层加强管理,引导市场向价值投资回归。从根本上看,驱动本轮白马消费股行情的动因未变,在近期行情下跌和反弹中白马消费股表现出更强的韧性。

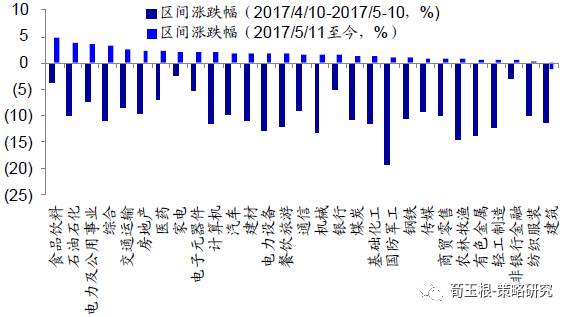

17/4/10-5/10

下跌期间家电(

-2.2%

)、非银(

-3.0%

)、食品(

-3.9%

)跌幅最小,

17/5/10

至今反弹期间食品(

4.7%

)、石化(

3.6%

)、电力及公用事业(

3.5%

)涨幅最高,

17/4/10

至今食品、家电、非银表现最佳,涨跌幅分别为

0.7%

、

-0.1%

、

-2.6%

,同期上证综指、创业板指分别下跌

6.0%

、

7.4%

。

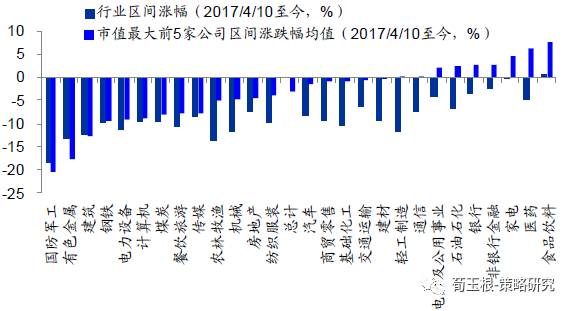

其中,龙头盈利和估值匹配度更好。

自

4

月

10

日以来,

A

股进入下跌调整中,统计各行业市值排名前五的龙头公司从

2017/4/10

至今的市场表现,发现除有色、军工、建筑外,其他所有行业龙头公司表现均超行业整体水平,特别是电子元器件、轻工制造、医药龙头公司超额收益明显,对应的前五大龙头股涨幅均值分别为

12.1%

、

0.2%

、

6.3%

,相对行业的超额收益分别为

15.4%

、

11.9%

、

11.0%

。进一步分析当前龙头股强势行情的根源,我们认为

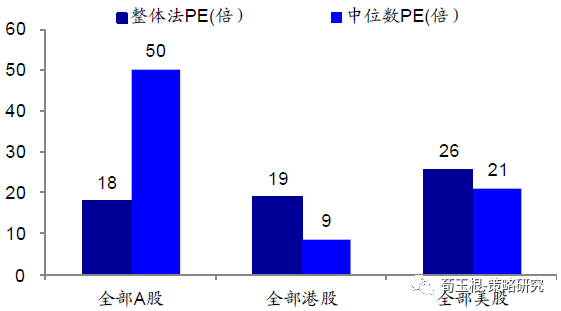

A

股龙头股估值折价和靓丽业绩是主因。从估值角度看,当前全部

A

股

PE

(整体法,下同)为

18

倍,

PE

中位数为

50

倍,而全部港股、美股

PE

分别为

19

、

26

倍,

PE

中位数分别为

9

、

21

倍,可见美股港股龙头估值溢价而

A

股折价。分行业看,多数行业前五大龙头公司估值低于行情整体水平,仅通信、国防、零售、传媒、有色等龙头股估值偏高。从业绩角度看,各行业前五大龙头公司

17

年

Q1

净利同比(整体法,下同)为

18.3%

,而

A

股为

19.9%

,剔除银行股后,龙头股公司

17

年

Q1

净利同比达到

48.9%

,而

A

股(非银行)仅为

42.0%

,非银行类龙头公司业绩超越市场平均水平。

3.

应对策略:

结构胜于趋势

震荡市格局未变,第二波机会仍需等待。

周末有媒体报道,证监会首提全面禁止通道业务,强调不得让渡管理责任。

4

月以来金融监管是市场回调的主要诱因,此信息令投资者有所担忧。这是

5

月

19

日新闻发布会上发言人张晓军谈及某基金专户业务风控缺失导致重大事件处罚时提及的,目前并未看到任何相关文件通知。通道业务是在分业监管下各类金融机构利用监管缝隙发明的业务,为银行为解决资金出表,这些资金与股市相关度不大,属于实体融资范畴,影响多大最终看货币政策。市场中期格局仍定性为震荡市,既不是牛市也不是熊市,盈利改善对抗资金紧张。市场的核心矛盾是结构性高估,或者说结构性估值和盈利的不匹配,通过结构分化来消化。

05

年来数据显示主板、中小板、创业板

PE

中位数

30

、

35

、

40

倍以下是高安全边际,目前估值对应万得全

A

未来一年正收益概率超六成,中小创两成上下,详见《

A

股估值安全边际在哪?

-20170516

》。参考过去震荡市经验,一年通常两波机会,

4

月来的调整仍需时间消化。

6

月市场仍面临资金面的考验,如季末的资金季节性紧张、金融监管持续、美国利率期货市场隐含

6

月加息概率为

78.5%

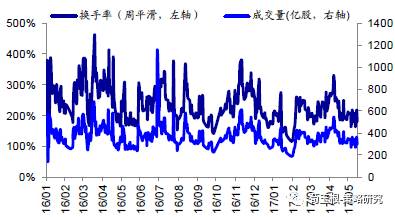

。成交量、换手率等情绪指标也显示市场需要些时间,对比

2016

年

1

月底以来几次市场调整后的磨底阶段,如

16

年

5

月底、

9

月底、

12

月底,全部

A

股成交量都调整到

250

亿股左右,换手率都降到

160%

左右,最近一周成交量平均

319

亿股,换手率

192%

。熬过资金紧张期,

7-8

月进入中报披露期,届时业绩数据如靓丽将修复预期。

结构更重要,一线龙头

+

金融股。

今年来我们一直坚持

A

股进入二维投资时代,配置角度行业意义弱化,公司地位意义上升,即以二维视角思考,选各领域业绩增长确定的一线龙头股。相关报告如《

A

股步入二维投资时代》、《

A

股远景:龙头估值从折价到溢价》、《消费升级:稳稳的幸福》、《消费升级原因及对国产化的推动》。

4

月市场下跌以来,投资者一直担心前期涨幅较高的白酒、家电、电子、中药等白马股会否补跌?《如何熬过倒春寒?

-20170423

》、《耐心和信心-

20170501

》等报告中我们一直强调,不用担心集体补跌,但分化会更大,一线龙头估值盈利匹配度较优,强者恒强。此外,继续看好金融股,目前金融股是最低估、低配的板块,容易出现预期差。基金重仓股中金融占比处于历史较低水平,其中银行

5.2%

(剔除

5

只国家队基金为

4.4%

)、非银

2.2%

,大幅低配。两者的估值百分位也处于历史的较低位置,目前银行、非银金融

PE

处在

05

年以来

39%

、

38%

分位,

PB

处在

05

年以来

12%

、

15%

分位。银行、非银成交额占比仅仅

2.3%

、

3.0%

,而且股东数下降明显,金融股筹码集中上涨并不需要太多资金。金融股低估低配本质上原因是对宏观经济企稳没信心,下半年只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行。

风险提示:

业绩不及预期、经济增速下滑。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《等待也是种策略

-20170507

》

2、

《如何熬过倒春寒

-20170423

》

3

、《

稳中求进

-20170409

》

:提示小心“倒春寒”

4

、《