最近有一篇热文在朋友圈疯传,说是

Facebook

降维打击腾讯阿里,美国将夺取数字霸权,在中美贸易战的背景下,再次激起了一阵焦虑。

缘起

Facebook

,要在明年面向全球用户发行一种利用

区块链

开发的数字加密货币

Libra

(天秤座),这个货币的特点有两个:第一,无国界;第二,没有手续费。

由于

Facebook

在全球有

27

亿用户,于是作者认为,经常降维打击别人的阿里腾讯,将被

Facebook

降维打击。

作者给出了理由:“因为无国界意味着根本无法跨境监管,而没有手续费意味着支付宝、微信钱包将受到沉重打击,紧接而来的是对电子商务支付模式的颠覆。”

作者还得出一个结论:“我相信腾讯、阿里现在非常紧张,中国的监管部门也很紧张。”

说的好像

facebook

中国能用似的

。那该怎么看待

facebook

的这个大举动呢?

首先,有几点的确是事实:第一,

Facebook

是要打算推出

Libra

加密数字货币;第二,

Facebook

还打算拉上几家支付公司

VISA

、

MasterCard

、

PayPal

等;第三,已与美联储进行了沟通。

但是我认为,

Facebook

用的这个技术不但无法降维打击到腾讯阿里,反而可能血本无归,最后做成一个半死不活的鸡肋,真得罪了美国的金融资本家,搞不好小扎(扎克伯格)自身难保。

先从技术上来看,区块链不是什么高深莫测的技术,中国很多大学、大公司都在研究(华为、阿里、腾讯、百度),实际应用也比国外普及很多,很多

骗子

包括

传销

早就在用了。

3

月

30

日,国家互联网信息办公室发布了境内区块链信息服务备案清单(第一批),第一批共有

197

个区块链信息服务名称及备案编号,涉及到

164

家公司。

另外,从

Libra

的架构上,我没发现它跟支付宝或者

Q

币

有什么本质区别。根据《

Facebook

加密货币白皮书》,

Libra

是一种稳定币,有真实资产作为储备。

稳定币是什么意思呢?简单的来说就是币值稳定。如何才能保证币值稳定,那必须是跟法定货币挂钩,在美国自然就是跟美元挂钩,也就是

1

美元

= 1 Libra

。

你账户里有

100 Libra

,就相当于有

100

美元,这就是稳定币。那么问题来了,如何才能有

100 Libra

呢?要么自己充值,要么别人转给你,要么自己抢红包,

要么做梦

,但不能挖矿。

你这里充值了

100

美元,你卡里就少了

100

美元,这

100

美元被转入到储备金中去了。你提现的时候再取出来回到你账户。

说到底,它就是个

Q

币的升级版(能提现,消费场景更多),可能还赶不上支付宝,因为支付宝里的余额宝还能有

2~3%

的利息。

要知道支付宝诞生于

2004

年,

Q

币诞生于

2002

年,现在都

9102

年了,

Facebook

才搞出这么东西,咋评价呢?我只能说——吃翔都赶不上热的。

那为什么很多人吹捧这

Facebook

的

Libra

呢?这个跟有人吹捧美国绕过

5G

直奔

6G

,降维打击一样,其实都是一些美国的仰慕者吹捧出来伪概念,给美分公知提供舆论武器的。

虽然扎克伯格没赶上热的,但毕竟准备吃了,并且也准备大干一场,因为美国的移动支付实在是太差了。

2018

年,中国移动支付

605.31

亿笔,金额

277.39

万亿(包括转账),要知道我们的

GDP

才

90

万亿,是全国

GDP

的

3

倍还多。而美国

2016

年报的移动支付总额才

1120

亿美元(

2018

年没查到)。

在中国无论是网上购物,还是在街边买烤红薯,或者是在边远的农村旅游,亦或是上街乞讨,都可以用手机搞定。

中国的移动支付,活生生解决了两大头疼的违法犯罪问题:第一是假币的问题;第二,盗窃抢劫问题,因为钱在手机里,手机时刻攥在手里,你抢吧会留下转账痕迹,警察随时上门……

正是扎克伯格看到了美国移动支付的落后,所以才想依靠

27

亿用户,做一次勇敢的尝试,但前景根本没有那么乐观,能活下去已经不错了,搞不好会拖累

Facebook

和他本人。

因为美国移动支付发展不起来的根本原因,并没有解决,并不是因为没有

Libra

。美国移动支付为什么不发达呢?

第一,美国社会生活习惯决定了移动支付不好推广。

美国的信用卡非常普及,而且非常先进,非接触信用卡直接晃一下就行了,不用打开手机扫码。

为啥大家都刷信用卡,因为美国是个消费驱动的国家,几乎每个人都是月光族。所以白宫关门半个月,公务员就上街了。

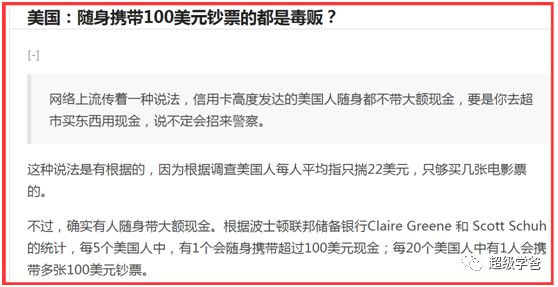

这样一来,谁用现金反倒成了另类。谁要是拿着

100

美元的大钞,搞不好会迎来大家异样的目光,不觉得你是大款,而是会觉得你是逃犯,还可能招来警察。

另外,美国人出门必须带驾照,相当于身份证一样,还得带各种超市的会员卡。由于信用卡也不是随处能用,必须随身带一点点现金,包括付小费。

也就是说就算有移动支付,也得带钱包,也不在乎多一张信用卡,有了信用卡,移动支付就有点多余了。

第二,之前的移动支付对小客户极不友好,费率高

。比如

Paypal

,每笔交易成本高达

3.9%+

每笔

0.3

美元,即使是大客户,费率最多也只能优惠到

2.9%+

每笔

0.3

美元。

每笔

0.3

美元(

2.1

元人民币)什么概念,就是街边买一杯

3

块钱的豆浆,手续费高达

2.1

元,这买卖没法干了。

为啥收费这么高?是

Paypal

太贪了吗?不是,而是美国的复杂的银行体系决定了他必须收这么高的手续费,不然就赔死了。

支付宝却反其道而行之,单月

2

万以下完全免费;

2

万以上只加收超出部分的

0.5%

费率,这几乎就是免费。所以支付宝走出了一条农村包围城市的道路,简直是小商户的天使。

那么问题来了,

Facebook

也需要面临美国复杂的银行体系,因此要么他自己倒贴钱,要么提高手续费,两条都寸步难行。

第三,银行体系决定了美国移动支付寸步难行。

随便找个中国人,不管是城市还是农村,应该都有一张甚至几张四大国有银行的银行卡,四大国有银行,基本上覆盖了

90%

以上的用户。

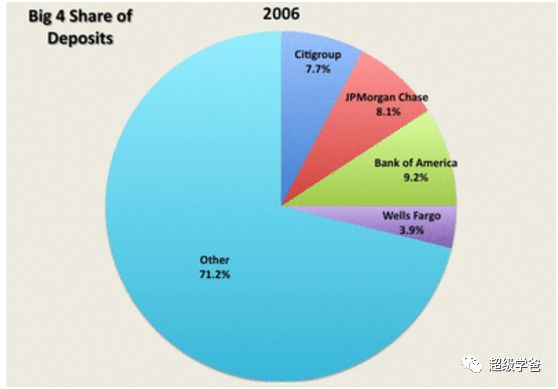

美国有多少家银行呢?

美联储承保的银行,

大大小小共有

7000

来家,而大银行的市场占有率非常有限。

除此之外,还有亿万多家信用社。想搭建一家跨银行的第三方支付平台,头不大才怪,跨行交易成本就是一个巨大的障碍。

但支付宝就不一样了,

2005

年,支付宝只支持工行、农行,有这两个行的已经占了一大半人口。

2015

年,支付宝可以支持

80

家银行,基本无死角了。

而且在这种情况下,议价权在支付宝,谁家的银行卡不支持支付宝,谁就会被孤立,因为不方便而被用户打入冷宫。

第四,美国手机信号差,很多应用场景没法用移动支付。

移动通信质量好是移动支付的基本条件,但这一点美国显然做不到。

在美国,很多稍稍偏僻的地方干脆就没有信号,因为这类地方对美国的运营商来说,用户少、投资收益差,有权利不投资。

比如我们经常在电影院门口临时团电影票,或者在饭店临时团一张优惠券,如果没有信号,这种移动支付的体验是非常糟糕的。

你想想,要是服务员对你说,您出门左转坐电梯下楼,出门过马路,再往西

30

米,那就有信号可以买电影票了,估计你转身回家的心都有。

相反,中国搞了很扎实的基础设施建设,无论是固网还是无线网,都是移动支付发展的基础。这一点你不得不承认国有企业的优越性。

比如国内装宽带,无论是在城市还是农村,只要你想办理只要手续齐全,在

24~72

小时之内一定能搞定,甚至手续还可以上门办理。

如果使用过程中有故障,或者信号不好,只要拨打运营商的电话,

24

小时内一定会帮你办好。中间如果对服务不满意,可以一直投诉到底,几大运营商没有一个护短的。

去年夏天晚上十一点左右,小区用电负荷高峰期突然断电,当时我就很沉着,因为我记得合肥电力公司这边,要求工作人员半小时必须到场,

2

小时必须修好,不然会追究不同程度的责任。果然片刻之后,就修好了。

这在美国是完全不可能的,他们不可能

24

小时服务,休息时间绝对不会上门,预约之后许他违约而不许你违约。