本周随着债市再度下挫,国开债收益率大幅上行,十年国开活跃券一度突破5%。二级市场收益率的抬升使得国开行一级发行利率也不断突破新高,市场对于国开行贷款与发债之间利差缩小甚至倒挂的担忧开始显现。我们根据国开行2008年来的年度报告以及公开数据,就国开行近年来利差缩小的原因和目前利差的实际情况进行分析,分析收益率上行对国开行资金利差究竟影响几何。

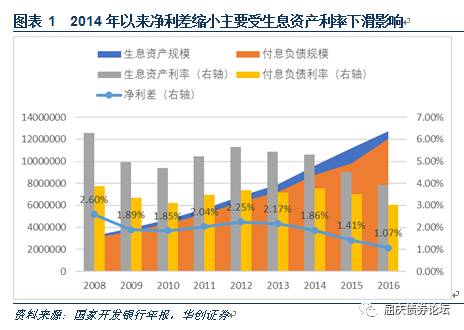

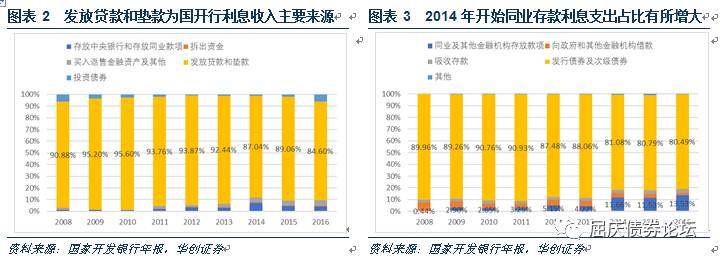

2014年以来国开行资金利差大幅收紧,2016年仅为1.07%。从生息资产和付息负债规模上看,二者呈逐年扩大趋势,2014年到2016三年间利息成本也并没有抬升,相反付息负债利率有所下降,净息差缩小的主要原因在于生息资产利率的快速下滑。国开行利润构成依赖于利息净收入,即生息资产与付息负债之间的利息差。在生息资产中,80%以上均为发放贷款和垫款。由于其政策性,国开行并不具有揽储功能,主要资金来源是发行债券,因此发行债券及次级债券的利息支出占其付息负债比例同样在80%以上。进一步分析生息资产利率下降原因发现,近三年国开行贷款利率下行的直接原因是棚户区改造贷款规模的大幅扩大。自国务院发布《关于加快棚户区改造工作的意见》以来,国开行棚改项目贷款余额占比从2014年的8.1%上升至2016年的21.87%,成为占比规模最大的贷款投向。而棚改项目较低的贷款利率直接拉低了国开行2014年以来平均贷款利率。

受存量规模和付息周期的影响,国开行平均发债成本变动滞后于二级市场收益率及一级发行利率。根据我们测算,预计国开行2017年平均负债成本3.69%,低于2016年的3.82%,而今年到目前为止利率的大幅上行将导致2018年平均负债成本上行6bp至于3.75%。贷款利率方面,国开行贷款利率跟随贷款基准利率变化,2016年以来基准利率并没有再下调,目前国开行贷款利率可能并不会低于2016年报中披露的平均贷款利率4.4%的水平,那么负债成本和贷款利率之间仍存在利差空间。

自2014年创设PSL后,央行持续向国开行投放PSL,以满足其棚改贷款需求。截至2017年10月底,央行对三大政策性银行投放的PSL存量规模合计达到25,749亿元,根据三大政策性银行贷款余额占比,我们估国开行约有16,000亿元PSL存量规模,达到棚改项目贷款余额一半以上。而PSL目前不超过3%的利率远低于国开行发债成本,与4.4%的平均贷款利率间具有较大利差空间。因此,PSL投放量的持续增大,将对国开债的负债成本产生向下拉动作用。尽管PSL低息优势明显,作为基础货币的投放工具,其规模还取决于央行对流动性的整体把握,并不能指望国开行的棚改项目贷款资金来源全由PSL埋单。

另外,再度回归“政策性银行”定位的国开行,并不会把盈利作为其主要经营目标,财政部和央行也将对其继续提供政策上和资金上的支持。

总的来看,近期国开债收益率的大幅上行并未对国开行的资金利差造成严重影响,市场也不用对其未来资金利差倒挂过度担忧,暂时也不能就此预测国开债利率上行的顶点。不过根据近期利率上行的情况,国开行也会对其发债计划做出相应调整,用短期限替换长期限债券发行规模,以降低其平均发债利率。从下周停发10年期国开债消息公布后的市场走势也可以看到,这对二级现券收益率下行也有一定程度的刺激作用。不过,在经济基本面稳定,监管趋严,央行货币偏紧的趋势没有改变之前,我们仍然认为市场利率仍处于上升的趋势之中,建议投资者仍然保持谨慎。

本周随着债市再度下挫,国开债收益率大幅上行,十年国开活跃券170215两日上行幅度超过20bp接近5%,170210周三日内上行14.5bp突破5%,尽管后两个交易日在市场的超跌反弹行情和国开行下周停发10年期品种债的消息推动下,收益率有所回落,但目前国开债各期限收益率均已达到2014年10月以来的最水平。二级市场收益率的抬升使得国开行一级发行利率也不断突破新高,市场对于国开行贷款与发债之间利差缩小甚至倒挂的担忧开始显现。我们对国开行2008年来的年度报告以及公开数据进行了分析,并就国开行近年来利差缩小的原因和目前利差的实际情况进行分析,认为不必对其利差缩小过度担忧,国开债暂时也不存在所谓的利率“天花板”。

一、近年来国开行资金利差逐步缩小及其原因分析

(一)2014年以来净利差缩小主要受生息资产利率下滑影响

我们对2008年以来国开行生息资产和付息负债及其利率变动情况进行了整理,2014年以前二者净利差保持在1.85%-2.6%的范围内波动,2014年开始净息差大幅下滑,2015年下滑至1.41%,2016年仅为1.07%。相应的,2016年全年净利息收入较2015年减少222亿元,相比2014年则减少了426亿元。从生息资产和付息负债规模上看,二者呈逐年扩大趋势,2014年到2016三年间利息成本也并没有抬升,相反还有所下降,净息差的缩小主要原因在于生息资产利率的快速下滑。

(二)贷款与发债分别是国开行生息资产与付息负债的主要组成部分

从国开行对外公布的年报来看,其利润构成依赖于利息净收入,即生息资产与付息负债之间的利息差。在生息资产中,80%以上均为发放贷款和垫款。由于其政策性,国开行并不具有揽储功能,主要资金来源是发行债券,2014年以前,发行债券及次级债券的利息支出占其付息负债比例为90%左右,2014年开始同业存款规模有所增大,但债券付息占总利息支出比例仍在80%以上。

(三)棚户区改造项目贷款余额增多是引起贷款利率下行的直接原因

我们选取生息资产中规模最大,收益率最高的贷款作为对象,进一步分析生息资产利率下降的原因。

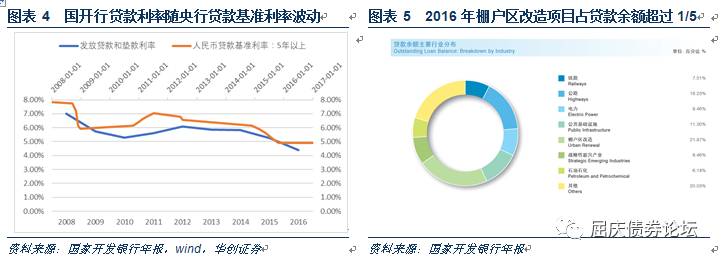

作为我国政策性银行,国开行长期致力于“两基一支”(即基础设施、基础产业和支柱产业)的建设,为大型基建项目和国家战略性及重点扶持产业提供中长期低息贷款,针对不同行业及不同企业资质,在央行基准贷款利率基础上进行不同程度的下浮。将国开行年报中披露的发放贷款和垫款年均利率与央行长期贷款基准利率相比较,可以看到国开行贷款利率历史上基本在央行基准利率下方随其波动。但2015年后,随着利率市场化的推进,央行未对基准利率进行调整,国开行年均贷款利率却从2015年的5.25%下降至2016年的4.4%。当然,由于2016年后贷款基准利率没有变化,我们估计国开行贷款利率应该变化不大。

从贷款余额分布行业规模变化中,我们可以找到引起近三年国开行贷款利率下行的直接原因,即棚户区改造贷款规模的大幅扩大。2013年7月,国务院发布《关于加快棚户区改造工作的意见》,随后2014年国开行成立住宅金融事业部,专职于向纳入全国规划的棚户区改造建设工程办理贷款业务。2014年棚改项目贷款余额6,362亿元,占国开行全部贷款的比例为8.1%,2015比例上升至15%,2016年底,棚改项目贷款余额占比超过1/5,成为占比规模最大的贷款投向。而棚改项目贷款利率较国开行其他项目贷款利率普遍有较大幅度的下浮,这直接拉低了国开行2014年以来平均贷款利率。

二、近期市场利率上行是否会造成国开行利差倒挂?

(一)经测算,目前国开行贷款与发债之间仍在存在利差空间

由于国开债存量规模较大,截至目前,国开行发行债券存量余额为71,343.38亿元,今年新发及增发债券规模14,573.88亿元,到期规模11,094.22亿元,较去年年末净增加3,479.66亿元,因此目前平均利率成本受存量利率影响较大;加之一年期以上债券都将在第二年才开始付息,今年国开行平均负债成本受到去年增量规模及其利率影响,而今年以来发行利率的变动影响将递延到明年,

因此平均发债成本变动滞后于二级市场收益率及一级发行利率。并且,随着存量规模的持续扩大,这种滞后性还会表现得更加明显。

根据我们测算,2016年国开债全年

增量

平均负债成本为3.1%,2017到目前为止

增量

债券平均负债成本为4.06%。综合考虑存量及递延情况对负债成本的影响,由于2016年增量成本较低,我们预计2017年国开行平均发债存量成本较2016年年报中披露的3.82%还将有所下降,在3.69%左右;

目前为止今年内发债利率的上行将带动明年平均负债成本上行6bp左右至3.75%。可以看到,尽管今年以来一级发行利率大幅上行,如果今明两年国开行贷款利率较其2016年年均贷款利率4.4%没有大幅下滑(贷款基准利率没有下调,棚改贷款比例也已经很高),仍在存在利差空间。

(二)央行大规模投放PSL可能会降低国开行的负债成本

自2014年创设PSL后,央行持续向国开行注入PSL,并且投放规模和频率都在不断提高,主要目的正是支持棚户区改造建设。截至2017年10月底,央行对三大政策性银行投放的PSL存量规模合计达到25,749亿元。三大政策性银行贷款余额占比中,国开行贷款余额规模最大,达到62%,我们假设这与国开行在PSL存量中占比基本一致,由此估计目前国开行PSL存量规模约为16,000亿元,2016年末则约为12,700亿元。与国开行2016年贷款余额相比,12,700亿元的PSL如果用于放贷约占其贷款余额的12%,如果与棚改项目贷款余额进行比较,则占比高达56%。

PSL的利率也自创设以来屡次调低,公开信息中能查询到的央行最后一次公布PSL利率是在2015年11月,下调5bp至2.75%,尽管之后没有公开信息显示央行上调PSL利率,但由于2017年以来omo利率上调20bp,其他公开市场操作利率也普遍上调相同幅度,所以我们估计目前PSL利率在2.95%左右,这远低于国开行2016年3.82%的发债成本,与4.4%的平均贷款利率间具有较大利差空间。因此,PSL投放量的持续增大,将对国开债的负债成本产生向下拉动作用。

不过,尽管PSL低息优势明显,作为基础货币的投放工具,其规模还取决于央行对流动性的整体把握,并不能指望国开行的棚改项目贷款资金来源全由PSL埋单。所以,即使国开行今年发债成本提高较多,但是并不能得出国开行可以完全利用PSL来替代发债的结论,该发的债还是要发的。

(三)回归“政策性银行”定位的国开行,盈利并不是其主要经营目标

2008年-2014年间,国开行曾尝试过商业化转型,2013到2014年的债券熊市导致其筹资成本的快速抬升也曾一度引发市场担忧,但在2014年后,国开行已逐步回归政策性银行本质。近期银监会发布的《国家开发银行监督管理办法》中明确:

国开行应坚守开发性金融定位,根据依法确定的支持领域和经营范围开展业务,以开发性业务为主,辅以商业性业务。

可见,回归“政策性银行”定位的国开行,将继续服务国家战略,继续以“增强国力,改善民生”为出发点进行展业,而并不会把盈利作为其主要经营目标。另一方面来说,财政部和央行也将对国开行继续提供政策上和资金上的支持。

总的来看,近期国开债收益率的大幅上行并未对国开行的资金利差造成严重影响,市场也不用对其未来资金利差倒挂过度担忧,暂时也不能就此预测国开债利率上行的顶点。不过根据近期利率上行的情况,国开行也会对其发债计划做出相应调整,用短期限替换长期限债券发行规模,以降低其平均发债利率。从下周停发10年期国开债消息公布后的市场走势也可以看到,这对二级现券收益率下行也有一定程度的刺激作用。不过,在经济基本面稳定,监管趋严,央行货币偏紧的趋势没有改变之前,我们仍然认为市场利率仍处于上升的趋势之中,建议投资者仍然保持谨慎。