文 华泰策略 戴康/曾岩

新财富请支持华泰策略戴康团队!

展望下半年,A股水主沉浮由流动性主导,企业盈利有韧劲,全国金融工作会议在金融去杠杆的态度上比较温和降低了系统性风险,流动性缓慢收缩,A股震荡分化,风格上坚定“以龙为首”,行业配置三低一高“电商稀”组合,持续推荐保险银行。成长趋势性机会有赖于:宏观上流动性风险度过,中观上并购重组周期对流动性敏感度的影响被实质性消化和科创周期新阶段的来临(参见7.13《成长的趋势性机会何时到来?》)。

A股系统性风险降低,坚定以龙为首

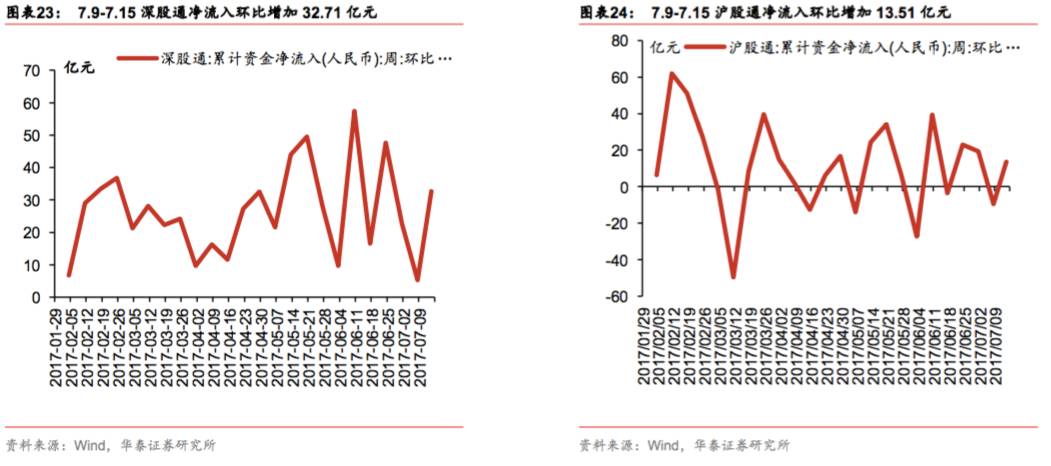

上周A股分化明显,“以龙为首”行情再现。我们在前期龙头股连跌市场分歧再度加大时坚定“以龙为首”得到验证(参见7.4《坚定风格,抓紧龙头》)。展望下半年,A股水主沉浮由流动性主导,企业盈利有韧劲,全国金融工作会议在金融去杠杆的态度上比较温和降低了系统性风险,流动性缓慢收缩,A股震荡分化,风格上坚定“以龙为首”,行业配置三低一高“电商稀”组合,持续推荐保险银行。成长趋势性机会有赖于:宏观上流动性风险度过,中观上并购重组周期对流动性敏感度的影响被实质性消化和科创周期新阶段的来临(参见7.13《成长的趋势性机会何时到来?》)。

“脱虚入实”与金融监管并行

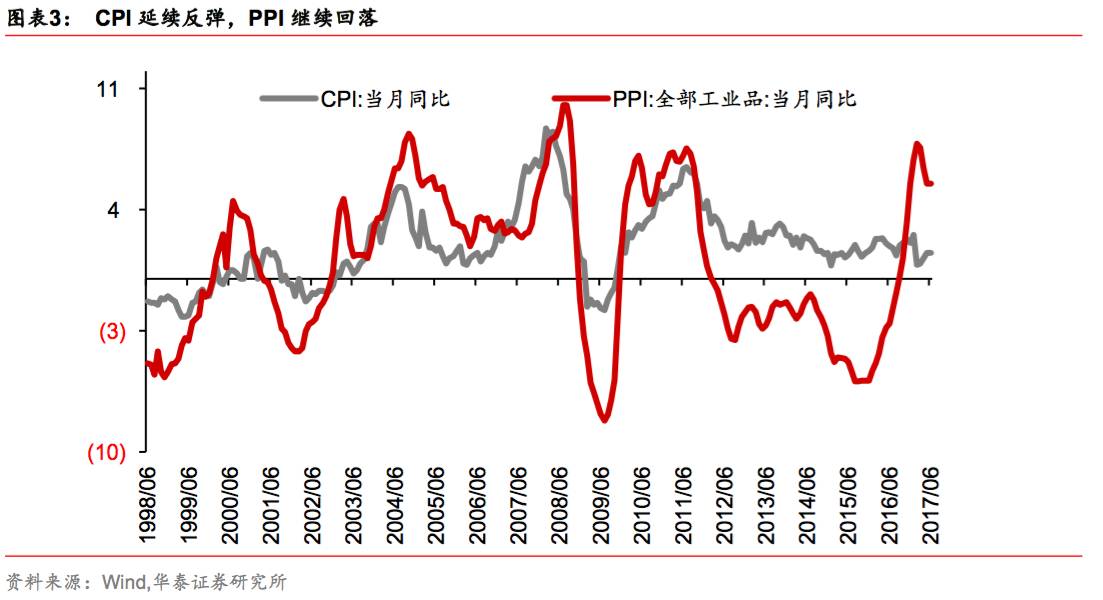

全国金融工作会议核心仍然是强调金融服务实体经济,防控金融风险,深化金融改革。但是我们发现,与前四次不同的是,本次会议对金融改革的排序让位于服务实体和防范风险。服务实体经济置于最先,验证了我们强调的“脱虚入实”。我们认为,“脱虚入实”和金融监管并行,一方面是为了挤出金融部门杠杆,另一方面引导资金进入市场化领域,最终受益的是以民间投资为主的制造业,加之四年去杠杆周期和自发的产能拐点叠加资本开支扩展,资金的腾挪将助力制造业领域中周期修复。同时,在行业集中提升背景下,“脱虚入实”将使得龙头企业盈利能力修复能力持续性增强。

“一基四推”判成长,趋势性机会仍需等待

流动性“脱虚入实”影响A股成长板块的绝对收益。2013年至今,随着国内核心风险从信用风险转向流动性风险,成长由强走弱。决定成长行情的是“一个基底,四个推力”,估值合理是基底,盈利、无风险利率、并购重组周期及科创周期是四大推力。市场未充分认知并购重组对成长估值的“第三层”影响:并购重组通过风险偏好和业绩影响估值的阶段已消化,但是通过流动性影响估值的阶段仍在进行中。成长趋势性机会有赖于:宏观上流动性风险度过,中观上并购重组周期对流动性敏感度的影响被实质性消化和科创周期新阶段的来临。成长的趋势性机会时点预计在2018年中期。

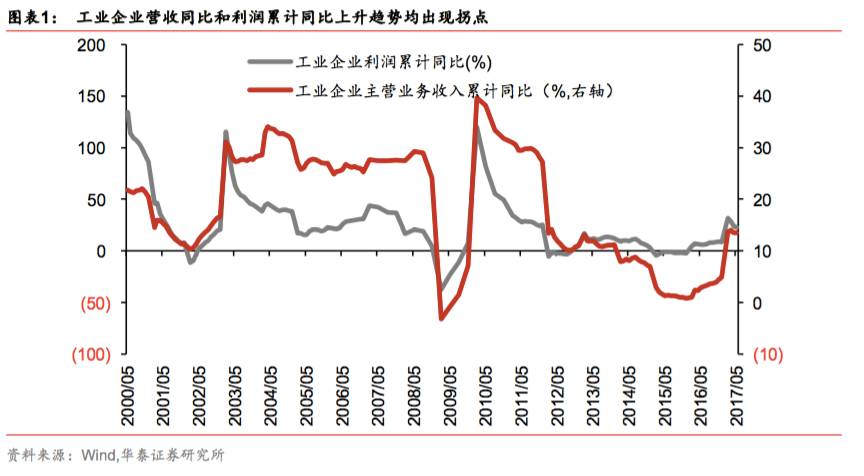

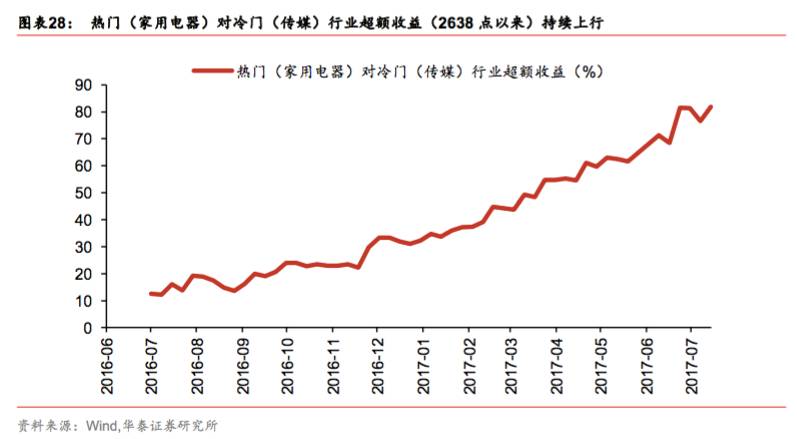

周期我们推荐耐用品制造业上游如稀有金属

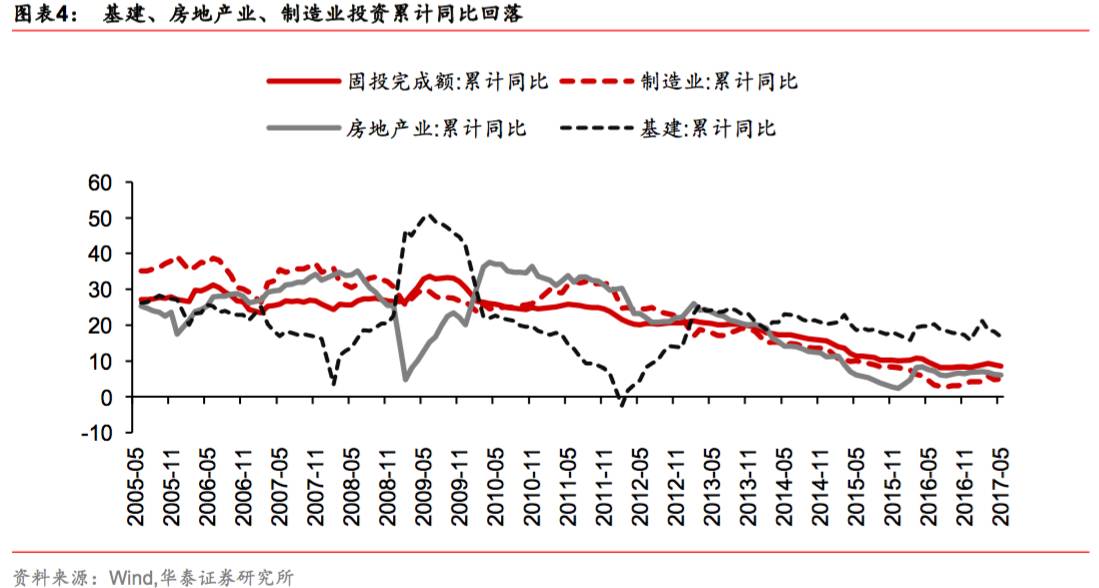

宏观政策变化会影响基建和房地产,平抑经济短期波动,也会短期影响制造业利润,但难以影响内生性的制造业长期下行后的拐点性修复。从中观到微观,都显示制造业产能利用率和盈利能力出现拐点性修复。短周期超预期下的估值和预期修复已被price in,但中周期设备更新周期的修复仍未被重视。我们认为金融去杠杆影响经济短周期,但制造业内生性修复拐点仍将向上,所以当前继续推荐配置耐用制造品的上游稀有金属等。稀有金属是连接新制造的上游资源品,资本开支扩张,行业集中度提升,供给是短期催化,需求扩张是长逻辑,价格超预期,是当前市场最优品种之一。

继续坚定“以龙为首”,关注制造业中周期投资机会

A股水主沉浮,风格以龙为首,关注内生性增长的制造业领域的中周期投资机会。行业配置“三低一高”低流动性敏感度、低杠杆、低估值、高现金的“电商稀”组合:电子(安洁科技)、商贸(苏宁云商)、稀有金属(北方稀土)+保险(中国太保)、银行(招商银行)。主题投资,继续推荐雄安主题、科研院所相关的军工混改和军民融合;阿里高调布局无人零售,建议关注汇纳科技、远望谷、大冷股份(“汇远大”组合);市场对智能手机应用全面屏的大趋势认识不足,建议关注“大弘马汇”组合(大族激光/弘信电子/深天马A/汇顶科技)。

华泰策略近期相关报告及点评 :

【20170710】《

周期股是交易性机会—信号与噪声系列之三十二:第27周A股策略周报

》

【20170709】《

“以龙为首”才刚刚启动—香港一周路演心水

》

【20170705】《

策略联合十大行业推荐龙头股

》

【20170704】《

坚定风格,抓紧龙头(附股)-格物致知系列之十二

》

【20170703】

《

蜜月结束,“以龙为首”—信号与噪声系列之三十一:第26周A股策略周报

》

【20170624】

《

A股中期策略PPT:空山听雨,“水”煮沉浮

》

【20170618】

《

水位下降趋势已成—信号与噪声系列之二十九:第24周A股策略周报

》

【20170616】

《

问道次新,潜龙在渊—次新股方法论

》

【20170615】《

“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期

》

【20170614】《

原来你是这样的雄安指数—A股风雷主题投资周报第9期

》

【20170614】

《

把握稀有金属投资机会—策略/有色联席电话会议

》

【20170614】《

如何看待本轮港股做空风波?——格物致知系列之十

》

【20170613】《

监管重塑,价值重估——格物致知系列之九

》

【20170611】

《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)

》

【20170607】

《

“中国神电”揭开电企重组幕—A股风雷主题周报第8期

》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报

》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,华泰证券权益类证券投资业务委员会委员,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。