公司发布2018年三季报。

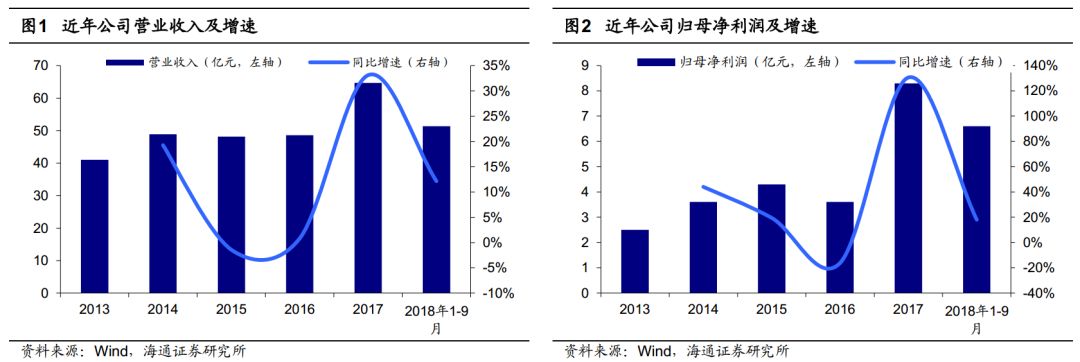

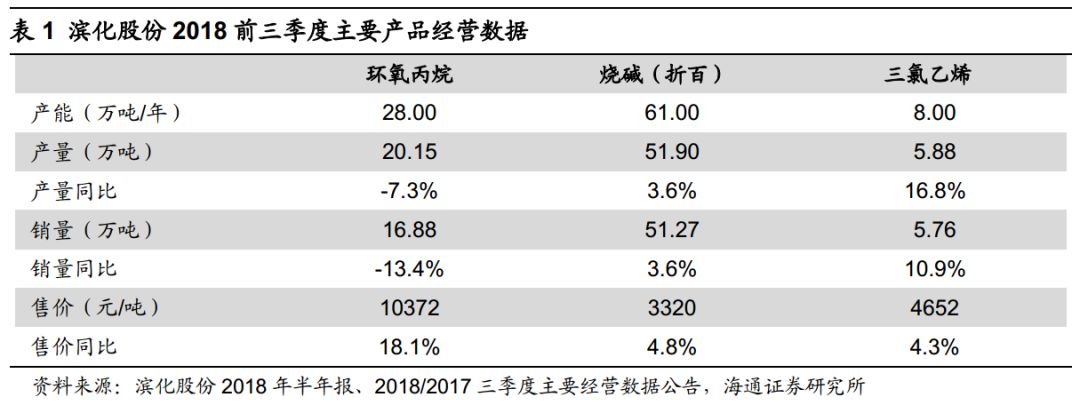

2018年前三季度,公司实现营业收入51.4亿元,同比增长12.2%;实现归母净利润6.6亿元,同比增长18.1%。每股指标方面,公司实现基本每股收益0.43元;加权平均净资产收益率11.26%,较去年同期提高0.50个百分点。

环氧丙烷和三氯乙烯创2017年来最高单季收入。

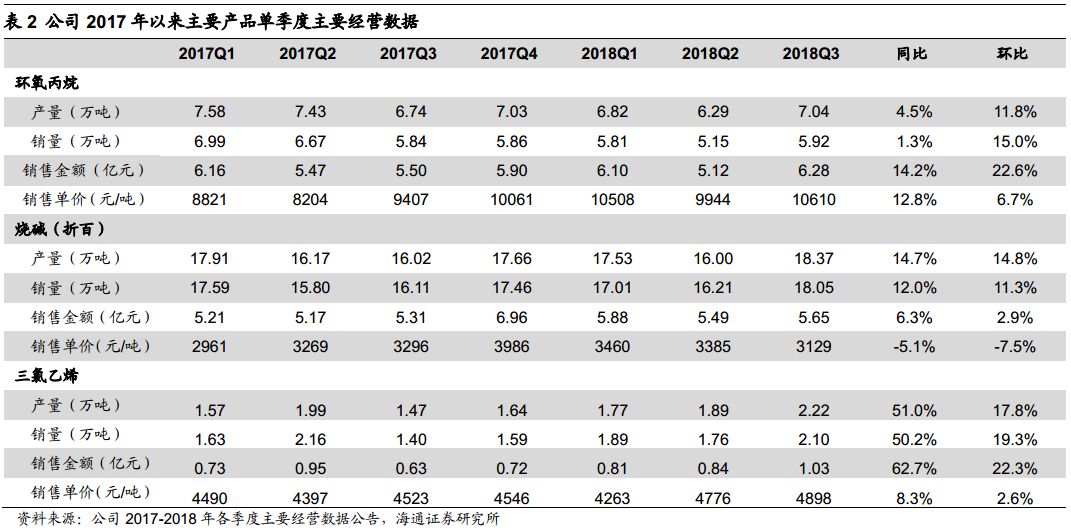

公司业绩增长主要由于环氧丙烷等产品价格同比上涨。2018前三季度,公司环氧丙烷产量20.15万吨,销量16.88万吨,销售均价10372元/吨,价格同比上涨18.1%;烧碱(折百)产量51.90万吨,销量51.27万吨,销售均价3320元/吨,价格同比上涨4.8%;三氯乙烯产量5.88万吨,销量5.76万吨,销售均价4652元/吨,同比上涨4.3%。2018Q3,公司环氧丙烷销售均价为10610元/吨,销售金额达到6.28亿元,创2017年以来单季最高收入,环比扩大22.6%;三氯乙烯销售均价为4898元/吨,销售金额达到1.03亿元,同样达到2017年以来单季最高收入,环比扩大22.3%。

环氧丙烷价格上涨,价差扩大。

2018年前三季度,华东地区烧碱均价为4369元/吨,同比增长5.4%,截止到2018年10月22日,烧碱价格为4500元/吨,较2018年Q3均价提高9.7%。2018年前三季度,华东地区环氧丙烷均价为12221元/吨,同比增长15.5%,环氧丙烷-0.87*丙烯平均价差为5992元/吨,同比+14.2%。

建设五氟乙烷转产二氟甲烷及联产盐酸技术改造项目,丰富产品线。

公司2012年12月底通过《关于新建11000吨/年五氟乙烷项目的议案》,并在2015年年底基本建设完成,2016年开始进行试车运行,但由于自身工艺的原因,不具备生产五氟乙烷合格产品的能力,始终无法达到设计要求。2018年1月,公司开始对该项目计提减值准备,2018年中报中公司计提该项目在建工程减值准备1.23亿元。2018年10月,为充分利用该装置已有的部分固定资产,延伸公司产业链,公司计划建设五氟乙烷转产二氟甲烷及联产盐酸技术改造项目,二氟甲烷(R32)是一种热力学性能优异的氟利昂替代物,制冷系数较大,臭氧耗损值为零,温室效应系数较小。R32作为新型空调冷媒,是当前较具潜力的空调制冷剂,在国内空调市场上占比不断增加,市场需求提升加快。该项目计划总投资8186万元,其中利用原有五氟乙烷装置固定资产4704万元,新增投资3482万元。公司预计项目建成后年均销售收入约1.8亿元,年均净利润约1800万元,具有较好的经济效益。

合资成立新材料公司,建设气化一体化轻烃综合利用项目。

2017年7月28日,公司公告签订战略合作框架协议,计划与五洲工程、清华工研院共同建设滨州军民融合产业园暨高端化工产业园。2017年10月14日公告,公司拟出资1亿元人民币与五洲工程等公司共同发起设立军民融合产业发展基金,引领军民两用新能源新材料发展。基金计划将不少于50%的资金投资于滨州军民融合产业园落地、孵化的高新技术企业;30%的资金可以投资于国内符合滨化股份、北京工研或滨州军民融合产业园产业链的企业。2018年9月7日,公司公告与清华工研院下属水木清华共同出资5亿元设立滨化新材料公司,公司出资2亿元,持股40%,新的合资公司主要定位于气化一体化轻烃综合利用项目,推进公司转型升级。

盈利预测与投资评级。

我们预计滨化股份2018~2020年EPS分别为0.58、0.65、0.71元,维持“优于大市”投资评级。

风险提示:

产品价格下跌、项目建设不及预期等。