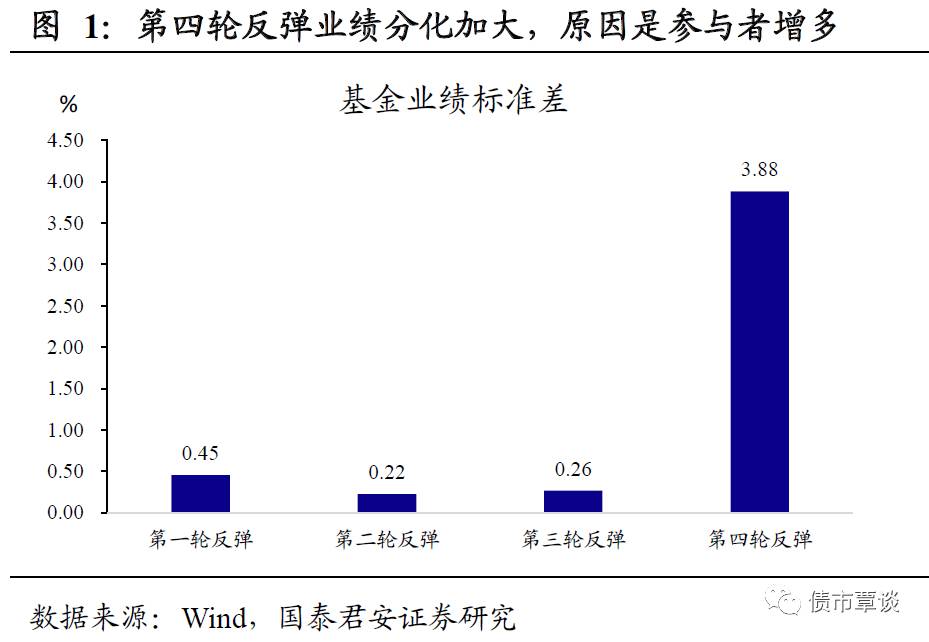

低评级信用债加速下行,信用债

“

配置价值

”

被做成

“

交易价值

”

。

进入

7

月份以来,高评级信用债收益率已经进入底部震荡区间,但是低评级信用债收益率继续下行,

3

年

AA

与

AAA

的评级利差继续收窄了

10bp

以上。从一些指标来看,信用债仿佛已经进入牛市状态,表现为:(

1

)信用债收益率和理财收益率出现倒挂;(

2

)低评级表现比高评级更好;(

3

)信用利差整体处于历史

20%

分位数之下。多数投资者本来是以

“

配置价值

”

的名义入场,却意外的赚到了

“

交易价值

”

的钱。

表面上这一轮低评级的下行可以用需求外溢来解释。

追根溯源,其实这一轮信用债行情的反弹始于

5

月中下旬

2-3

年期高等级信用债配置价值的阶段性凸显,当时

AAA3-1

期限利差接近

40bp

,显著高于上半年平均水平,导致负债端稳定的机构进场配置带动收益率下行。随后在拐点出来之后,负债端不稳定的机构也开始逐步进场,但在信用债净融资整体收缩的背景下,

2-3

年高等级信用债配不足量导致需求转向更长久期(

5

年

AAA

)以及更低评级(城投及产能过剩债),导致

6

月份以来,低评级下行的比高评级更多。

本质上,相比较于利率波段,信用债的

“

carry

”

价值往往更容易抓取,这决定了这一轮熊市反弹机构参与的强度要显著高于前三轮。

熊市反弹中利率债的波段机会往往具有时间短、行情快、前几个交易日下行幅度较大特征,这些特征决定了如果不是左侧操作,依靠利率债波段赚钱的空间非常有限,但是左侧往往又要承受收益率继续上行的风险,负债端不稳定的投资者来说几乎不可能参与,所以

2

、

3

月份能够抓到熊市反弹的投资者寥寥无几。但是信用债与利率债则截然不同,一是由于流动性较差的原因,信用债的行情往往会滞后于利率债,这就决定了即使是在看到利率债拐点出现滞后右侧进入,信用债行情来了也能够有不错的获利空间;再者,信用债投资重票息而轻交易,所以对于投资者来说,信用债波段的判断并不是那么重要,重要的在于判断信用债的套息成本即资金面的状况,而这相比较与判断方向则要简单很多。

综合来看,当信用债行情出现时,在上半年业绩普遍不及预期的压力下,机构过于高涨的参与热情将行情推向疯狂。

从上半年纯债型基金的业绩情况来看,年化收益率中位数和

1/4

分位数水平分别为

2.97%

、

3.77%

,甚至低于同存收益率,多数机构的成绩单是低于预期的。而

2

、

3

月份多数参与利率债波段的投资者又往往受伤较重,所以当信用债的行情出现后,交易户通过参与这波反弹提高整体业绩的诉求就会愈发强烈,最终多头大军呈碾压式入境,将行情从平淡推向疯狂。

但往后看,信用债的风险将大于机会。

根据我们对熊市反弹中信用债表现的研究,除去恐慌大跌之后的情绪修复行情(如每轮熊市当中的第一波熊市反弹),熊市反弹中信用债出现跟涨往往需要满足两个条件:(

1

)资金面比较稳定,对应信用债配置凸显;(

2

)熊市反弹持续的时间比较长,对应信用债的交易价值开始出现。从这两点来看,未来信用债收益率易上难下。

一方面是长端利率仍未摆脱震荡慢熊的格局,熊市反弹告一段落,信用债上涨的基石被破坏。

10

年期国债收益率早在

6

月下旬已经见底,未来在经济数据超预期、监管仍然箭在弦上、海外风险发酵等利空影响下,国债收益率很难重回下行区间,甚至不排除突破前期

3.7%

高点的可能。在利率债调整的过程中,信用债很难独善其身,尤其在当下信用利差处于绝对低位的时候,利率债和信用债的联动性将大幅增强,一旦未来利率出现上行,信用债的下跌也将会很快出现。

另一方面是资金利率的波动可能会显著加大,5、6月份平稳的资金面环境一去不复返。

直到周四之前,本周资金面一直处于偏紧的状态,表面上来看是

7

月份的缴税等季节性因素对资金面产生了不利影响,是资金供给层面出了问题。但反过来想,和

6

月份相比,同样是面临季节性紧张因素,同样是央行通过公开市场操作放量维稳资金面,为何

7

月下旬和

6

月份市场流动性却截然不同?通过观察央行的操作不难发现,央行不松不紧的态度从未发生改变,公开市场态度上一直维持

“

削峰填谷

”

的操作思路,以此对资金供给层面进行调节。但

7

月份资金面的问题可能是出在需求上而并不是供给上,背后根本的原因在于

6

月份的信用债上涨行情中,机构投资者重新加回杠杆,这属于央行很难提前预判到的因素,由此也很难从操作层面上进行提前对冲,造成了这一轮紧张的趋紧。

数据显示,

6

月银行间债市待购回余额猛烈上升

7718

亿至

5.26

万亿,创历史新高。理财和非银机构分别较

5

月大幅提高

17.3

和

17.1

个百分点至

153%

和

144%

,广义基金、信用社等交易盘也明显反弹。杠杆的回升推升了资金的需求,从而加剧了资金紧张。更进一步来说,在杠杆升高的情况下,同样面临季节性紧张因素,机构应对的从容程度将出现明显差别。进入

6

月份之前,市场普遍对

6

月份资金面预期偏悲观,因此流动性准备上也较为充足,最后形成

“

该紧不紧

”

的局面,但

6

月份意外宽松的资金面使得投资者普遍放松警惕采取加杠杆的操作,自身流动性备付水平有所下降,导致当新的资金面利空因素来临时反而显得有些措手不及。往后看,在缴税等临时性因素消退之后资金面可能会重新回到宽松格局,但机构杠杆普遍回升后,应对未来资金面波动的能力将大打折扣,这就意味着下半年资金面很难延续

5

、

6

月份的平稳走势。虽然在央行中性操作的呵护下,资金利率很难出现中枢性上移,但其波动率的加大也将进一步制约信用债的加杠杆空间,意味着信用债当前套息价值下降,未来调整风险增加。

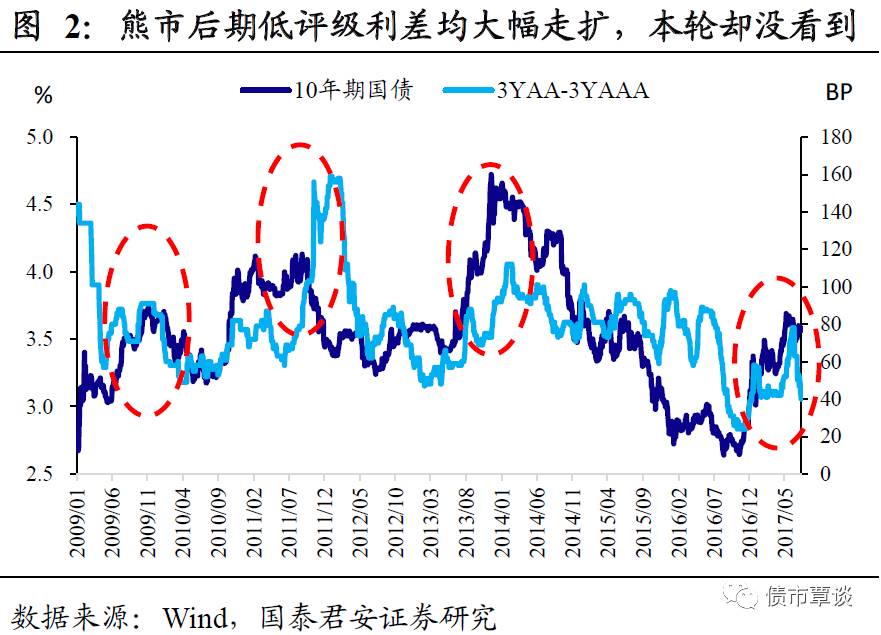

历史告诉我们,每一轮熊市的尾声都伴随着评级利差的大幅走扩,该来的迟早会来。

信用债收益率下行至此,配置价值已经大幅削弱,未来上行风险逐步累积,尤其是对年初至今并未显著调整的低评级品种来说更是如此。回顾历史不难发现,几乎每一轮熊市的结尾都会伴随着信用债评级利差的大幅走扩,

09

年、

11

年、

13

年熊市末期

3

年

AA

与

AAA

评级利差分别走扩

20bp

、

90bp

、

40bp

。

3

轮熊市中低评级信用利差最后的走扩看似只是巧合,但其实背后是同样的原因在驱动:首先,在熊市初期往往调整更多的是流动性较好的高等级品种,低评级品种往往要等到高等级抛压释放之后才会出现显著调整,而这往往出现在熊市的下半场;其次,债市熊市的产生往往伴随着货币政策的趋紧,同时叠加融资成本的大幅上行,企业信用基本面在债券熊市后期往往是恶化的,低评级受到的影响也会更大。即使事后来看

11

年评级利差的大幅走扩是由于

“

城投债危机

”

,但本质上还是紧缩周期中企业信用基本面的恶化所致。站在当前时点上,低评级的风险已经越来越大,一是前期

3

年以内的高等级信用债均出现了明显调整,从投资者的仓位来看,账户中能抛售的流动性较好的信用债已经所剩无几,但是低评级始终未出现显著调整,反而在

6

月份收益率下行过程中比高评级表现更好,酝酿了更大的后期调整压力;二是下半年在融资收缩以及企业盈利能力边际恶化的背景下,信用风险大概率会卷土重来,同样会给低评级评级估值带来压力。

整体而言,信用债

carry

的钱确实比利率波段更容易抓取,但当行情走向疯狂和极致的时候,也许多数人都缺乏了一份冷静,毕竟从现在来看,还没有任何迹象显示债券市场已经完全走出了熊市。如果目前还是熊市格局,那么低评级债券可能终将有一跌。

资金紧张有所缓解,现券收益率小幅修复。

昨日资金面紧张态势有所缓解,债券市场情绪小幅修复。国债期货开盘后持续走高,全天来看,

5

年期和

10

年期主力合约分别上涨

0.13%

、

0.23%

。但现券收益率下行幅度却相对有限,

10

年国债收益率小幅下行

2bp

至

3.57%

,

10

年期进出口和国开收益率均下行

1bp

至

4.25%

、

4.18%

。其他市场上,股市继续上攻,上证综指和创业板指全天分别上涨

0.43%

、

0.23%

;期货市场上,农产品涨幅居前,黑色系品种领跌。

【货币市场:紧张有所缓解】

货币市场边际转松。

央行公开市场将进行

400

亿元

7

天期逆回购操作,

200

亿元

14

天期逆回购操作,无逆回购到期,公开市场资金净投放

600

亿元。隔夜利率较上一交易日下行

2bp

至

2.97%

,

7D

大幅下行

38bp

至

3.62%

,

14D

利率下行

17bp

至

4.33%

。长端

Shibor1M

下行

1bp

至

3.98%

,

Shibor3M

与前一交易日持平为

4.26%

。交易量较上个交易日有所减少,其中隔夜较上个交易日增加

452.18

亿,

7D

减少

87.43

亿,

14D

减少

327.1

亿。交易所资金

GC001

加权平均利率大幅下行

44bp

至

4.2985%

,

GC007

加权平均利率大幅下行

53bp

至

3.9919%

。

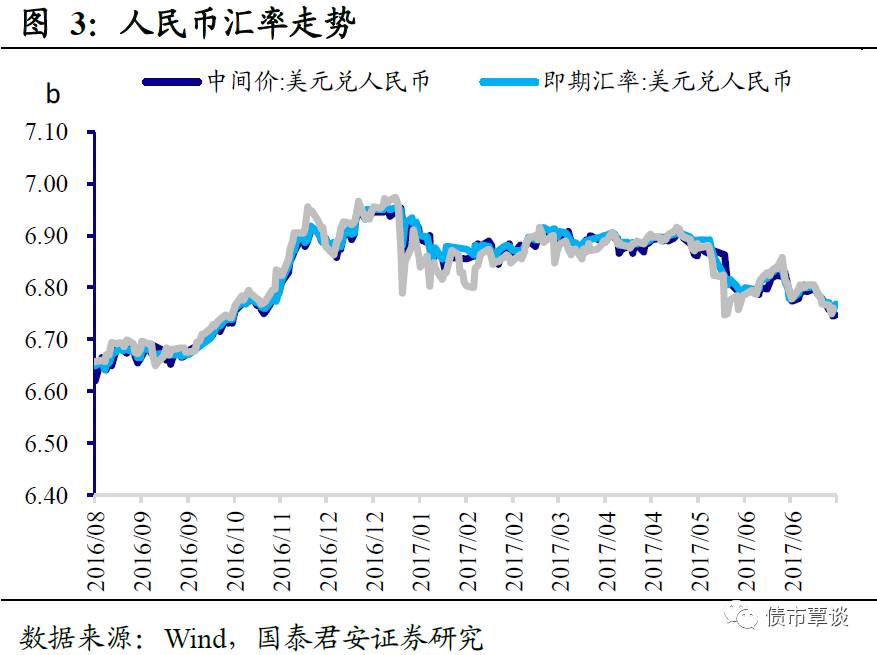

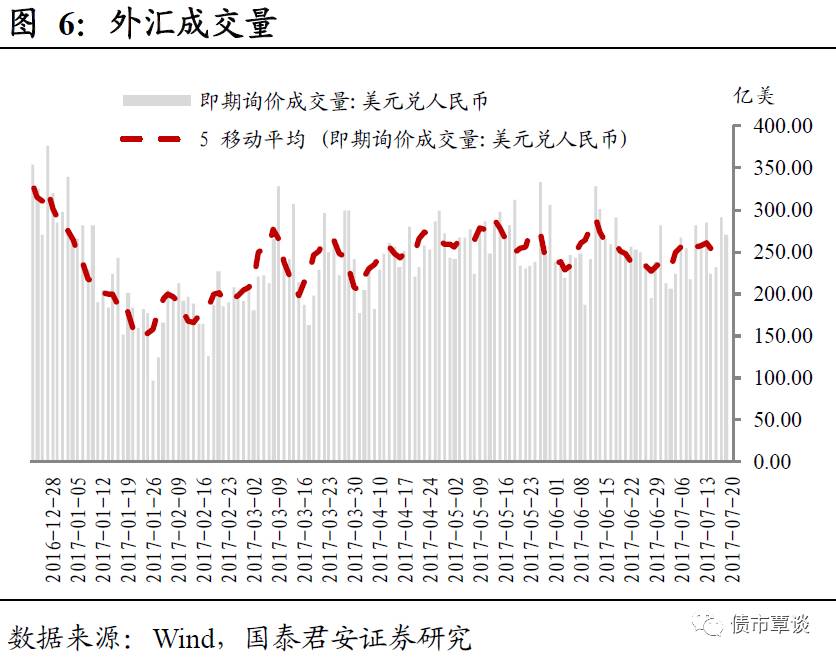

在岸人民币小幅贬值。

截至昨日

20:50

,美元兑人民币在岸即期汇率上行

12bp

至

6.7679

;美元兑人民币离岸即期上行

5bp

,低于在岸

36bp

为

6.7643

;离岸人民币

12

个月远期汇率为

6.9118

。

【利率债市场:小幅上涨】

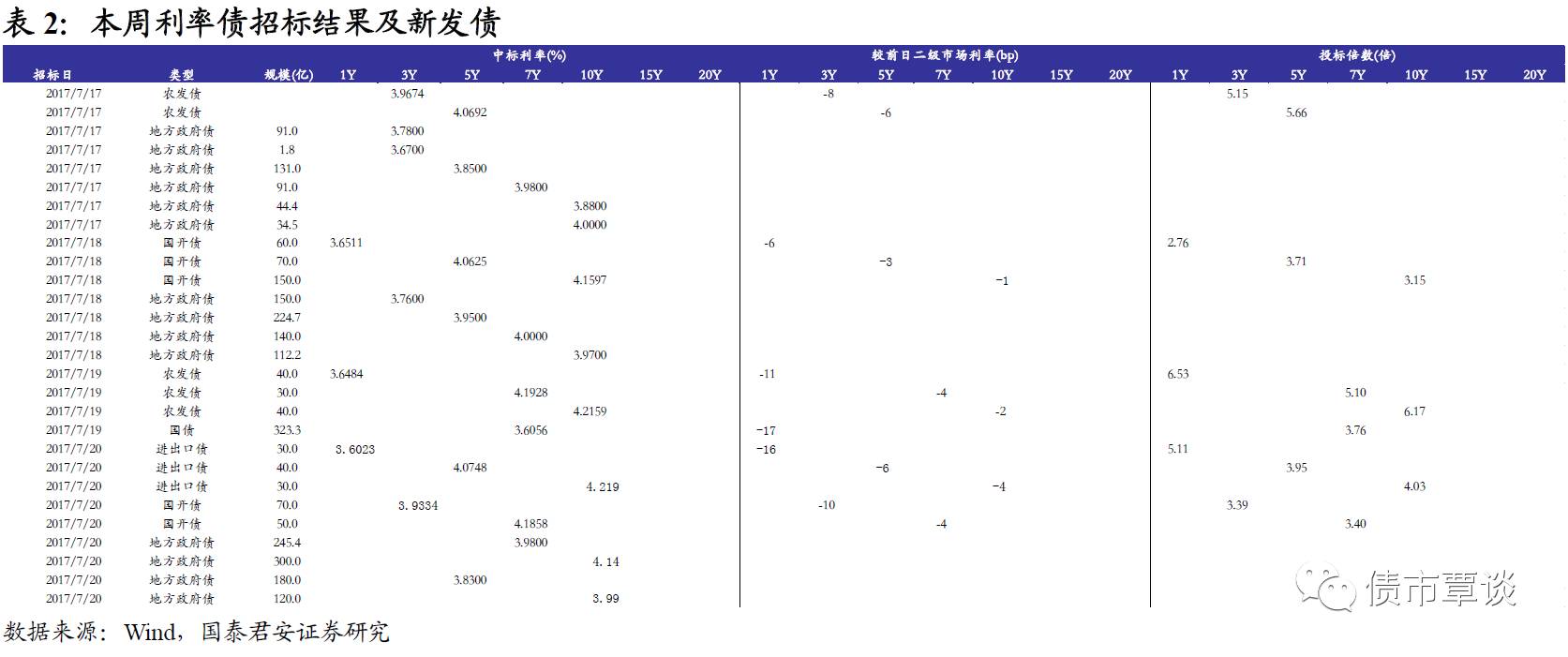

一级利率债发行需求向好。

昨日发行国开债

120

亿,

3Y

、

7Y

中标利率分别为

3.9334%

、

4.1858%

,

3Y

较前日二级市场利率下降

10bp

,

7Y

较前日二级市场利率下降

4bp

,中标倍数为

3.39

和

3.4

倍;昨日发行口行债

100

亿,

1Y

、

5Y

、

10Y

中标利率分别为

3.6023%

、

4.0748%

、

4.219%

,

1Y

较前日二级市场利率下降

16bp

,

5Y

较前日二级市场利率下降

6bp

,

10Y

较前日二级市场利率下降

4bp

,中标倍数为

5.11

、

3.95

和

4.03

倍;发行地方政府债

845.4

亿,湖南地方债

7Y

、

10Y

票面利率分别为

3.98%

、

4.14%

,贵州地方债

5Y

票面利率分别为

3.81%

、

3.83%

,贵州地方债

10Y

票面利率分别为

3.88%

、

3.99%

。

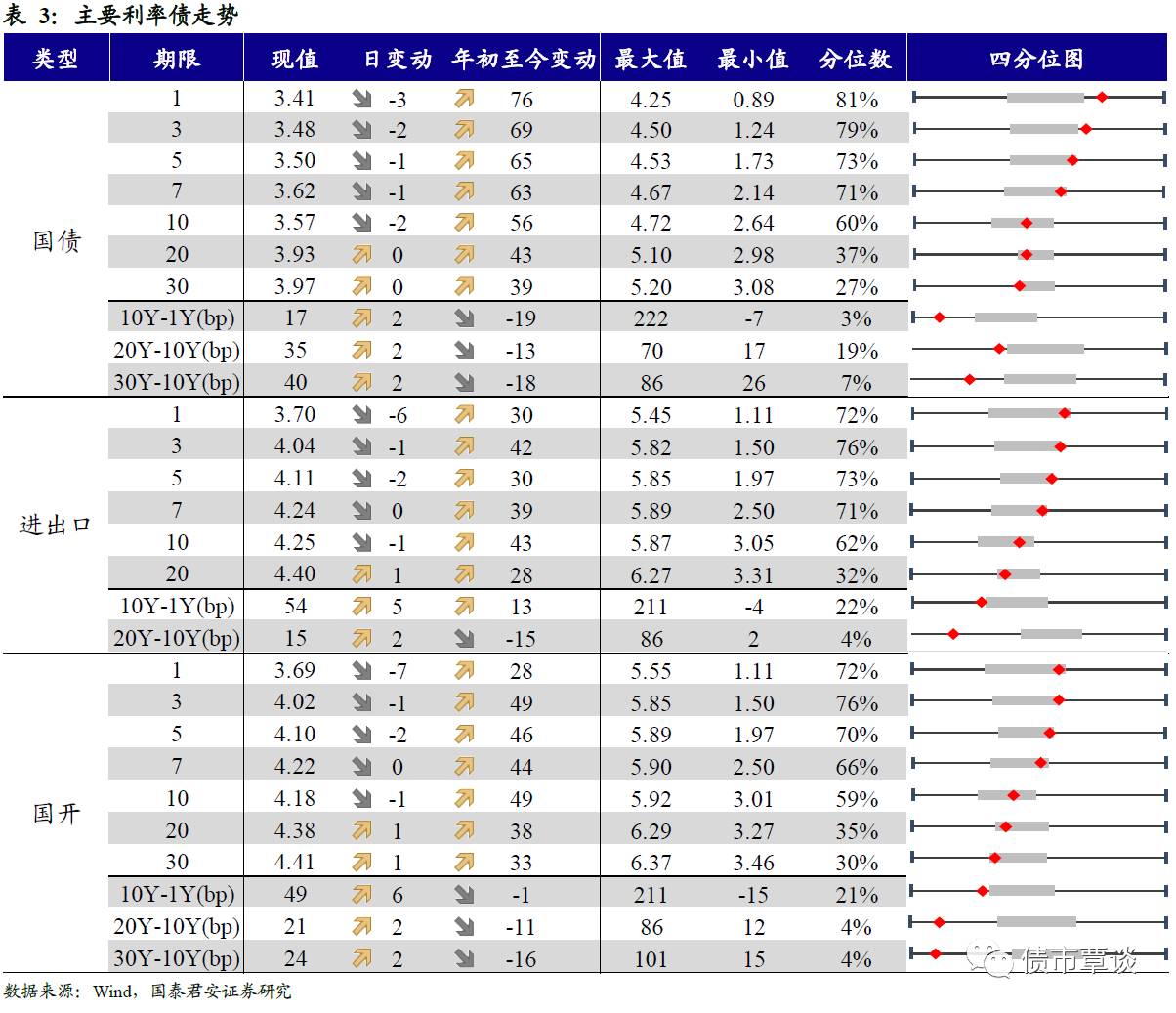

二级利率债全线小幅下行。

国债

1Y

下行

3bp

为

3.41%

、

5Y

下行

1bp

至

3.48%

、

10Y

下行

2bp

至

3.57%

。进出口债

1Y

下行

6bp

至

3.70%

、

5Y

下行

2bp

至

4.11%

、

10Y

下行

1bp

至

4.25%

。国开债

1Y

下行

7bp

至

3.69%

、

5Y

下行

2bp

至

4.10%

、

10Y

下行

1bp

至

4.18%

。

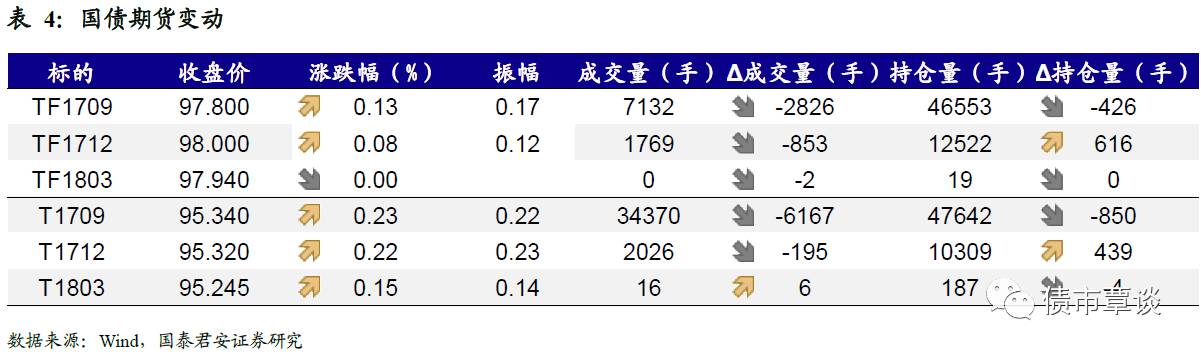

国债期货飘红。

国债期货上涨。

5

年期国债期货主力合约

TF1709

收于

97.800

,相对前一交易日结算价上涨

0.13%

;

TF1712

收于

98.000

元,上涨

0.08%

;

TF1803

收于

97.970

元,与前一交易日持平;

10

年期国债期货主力合约

T1709

报收

95.340

元,上涨

0.23%

。

【信用债市场:3Y信用利差收窄】

短端持平,中长端收益率走势分化。

昨日短融交投较为清淡,主要参与机构是基金和银行,主要成交期限集中在两个月内和五个月左右的

AAA

短融产品。

昨日中票交投活跃程度一般,基金和银行为主要买盘。昨日企业债交投较为活跃,银行,基金,保险,券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

与前一交易日持平为

4.40%

,