文 张馨元/戴康

新财富请支持华泰策略戴康团队!

中观观察:油价小幅回升,动力煤价格持续上涨;螺纹钢价格淡季不淡,PVC、涤纶短纤等化工品涨幅显著;出口集装箱运价指数继续微涨;上半年零售企业销售额增长提速。市场观察:陆港通持股占比提升最多的前五大行业是食品饮料、传媒、地产、非银金融和化工。我们认为本轮周期上涨是估值与预期修复下的龙头行情,与去年不同。继续推荐“三低一高”稀有金属、电子、商贸零售+保险银行组合。

双周思考:季节性不是超预期,本轮周期上涨是交易性机会

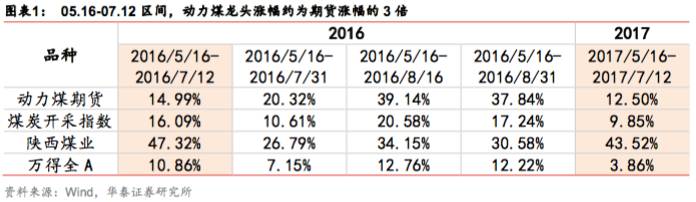

今夏煤炭股和去年夏天上涨逻辑不同,去年供给侧改革推进,市场愿意给即期EPS,是煤炭股的黄金期,而本轮是流动性缓和时期估值与预期修复下的龙头行情:今年夏天动力煤A股龙头涨幅/期货涨幅,与去年同期相当,但A股龙头相对于行业和全A的超额收益显著大于去年。市场有观点认为景气季节性回暖下周期股仍具配置价值,而我们认为季节性不是超预期,难以带来持续超额收益,淡季不淡、旺季不旺才是季节性变量上的超预期。另外,不同于去年,今年煤炭等周期股AH价差在扩大,当前南北向资金为重要边际力量的市场环境中,价差扩大可能会逐步降低A股周期的吸引力,所以我们认为应关注受价差影响小的品种,仅一家AH股的稀有金属板块,在整体AH溢价率走高的周期股中,具有稀缺性,继续推荐。

市场面:陆港通持有食饮、传媒、地产、非银、化工的占比提升多

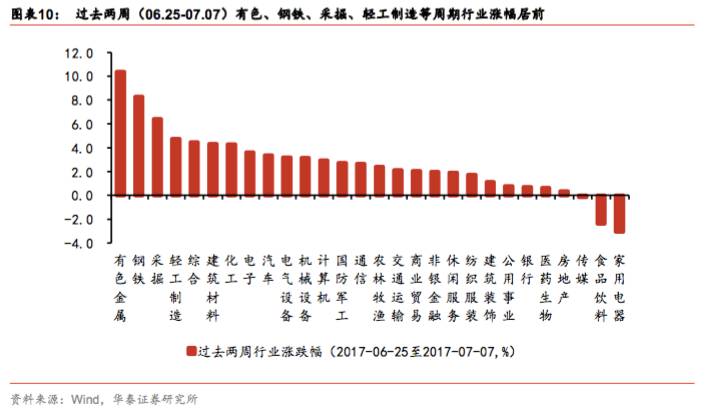

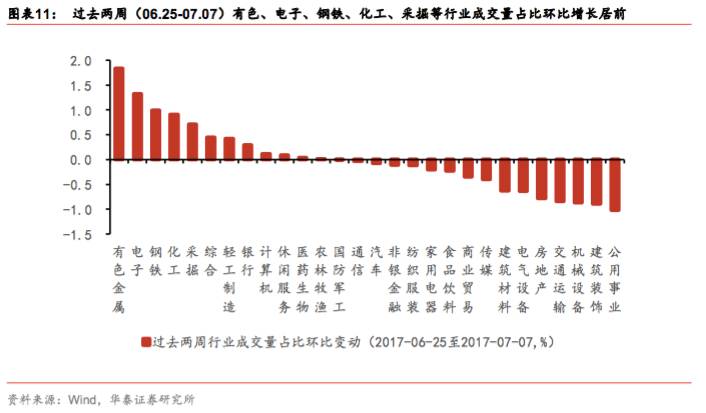

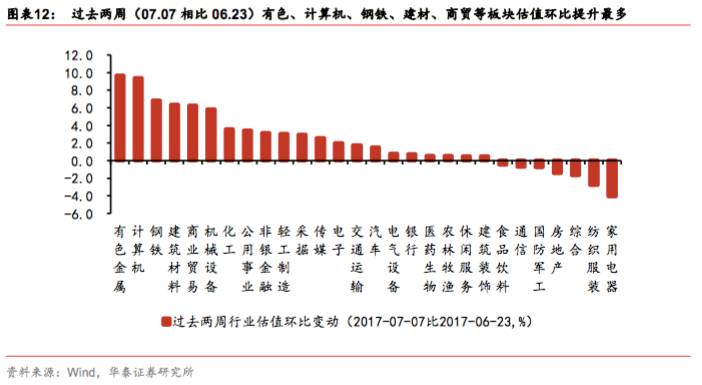

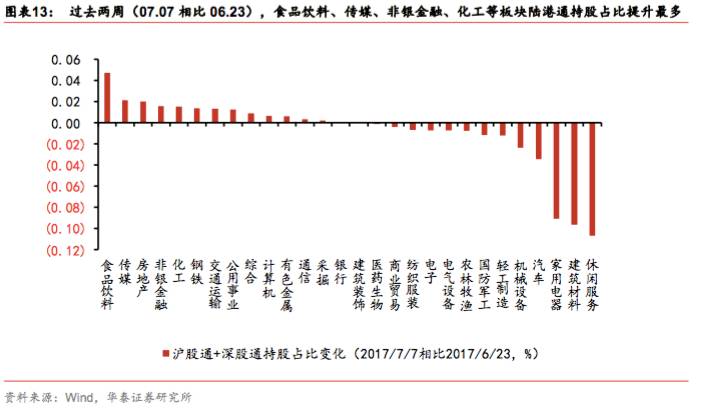

从涨跌幅看,过去两周(06.25-07.07)涨幅前五的行业为有色、钢铁、采掘、轻工和综合,其中有色前期涨幅排名第二;从成交量看,成交量占比增长最多的前五大行业为有色、电子、钢铁、化工和采掘,其中有色、电子前期排名亦为第一、第二;从估值变动看,有色、计算机、钢铁、建材和商贸板块估值过去两周环比提升最快,而家电、纺服、综合、地产和军工板块估值下跌最多。从陆港通资金流向看,陆港通(沪港通+深港通)持股占比提升最多的前五大行业是食品饮料、传媒、地产、非银金融和化工。

上游资源:EIA库存大幅下降,动力煤价格持续上涨

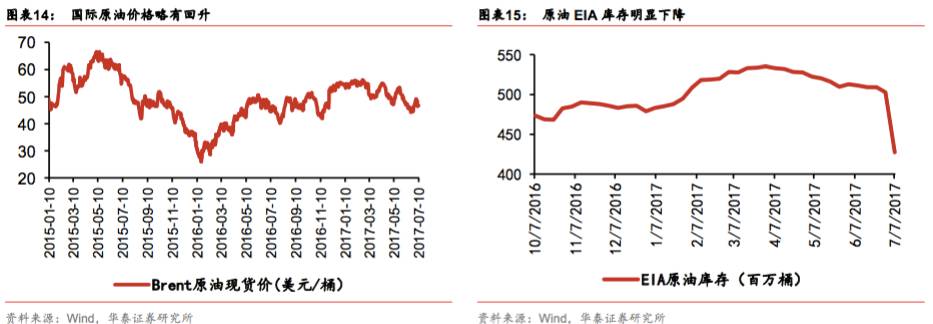

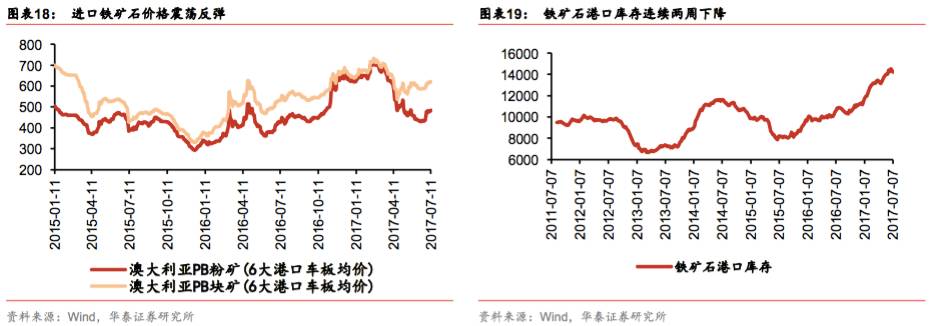

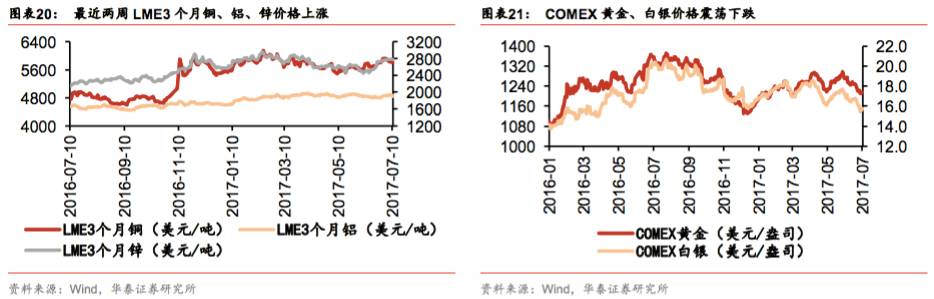

国际原油价格持续震荡,截止7月12日,Brent原油现货价较前两周略有回升,为47美元/桶;截至7月7日当周,美国原油库存骤降756.4万桶,连续两周减少,创近44周最大单周降幅。黄金上周跌破1220美元/盎司的强支撑,创四月以来新低。最近两周,LME3个月铜、铝、锌价上涨。动力煤方面,受季节性需求端回升,价格逐步提高。进口铁矿石方面,近期国内港口矿的到货量有所减少,港口库存连续两周明显下降。

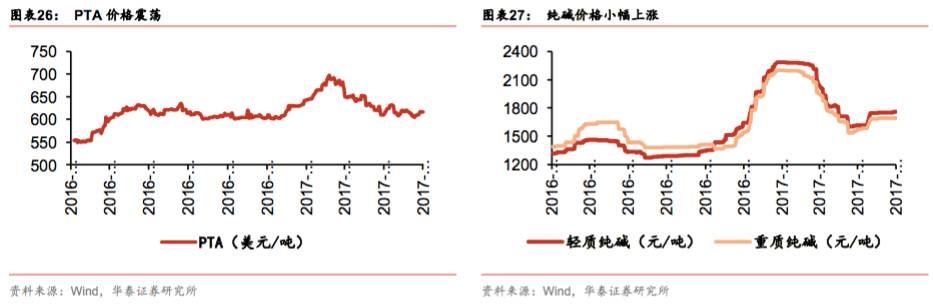

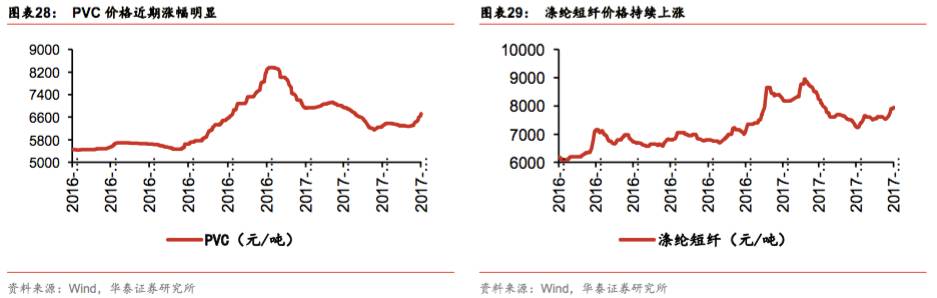

中游材料:螺纹钢价格持续上涨,PVC、涤纶短纤等品种涨幅明显

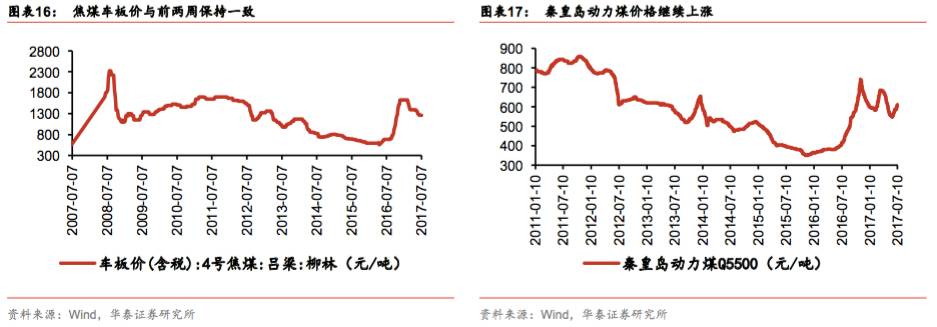

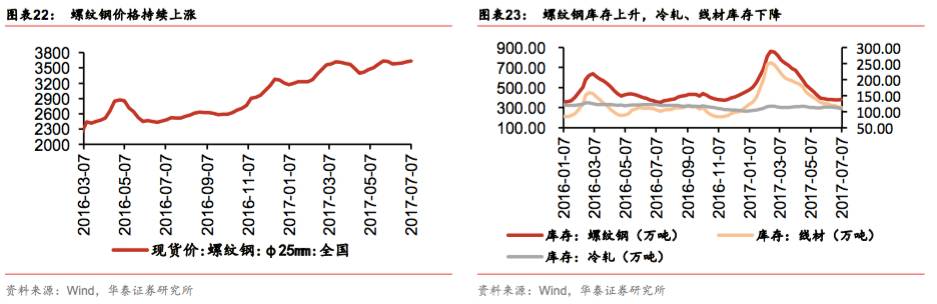

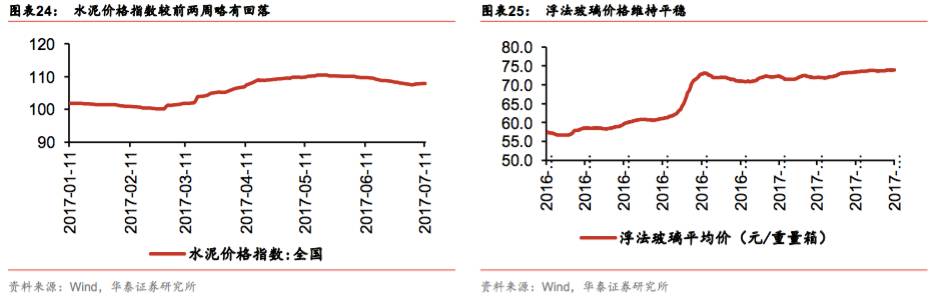

钢铁方面,受取缔“地条钢”以及环保督查等影响,钢铁供需结构改善,螺纹钢等钢价持续上涨,高炉开工率与前两周持平。建材方面,水泥行业步入淡季,水泥价格指数回落;浮法玻璃价格依旧维持平稳。化工方面,PTA价格维持震荡;纯碱价格小幅上涨;受原材料价格上涨、环保督查、生产企业集中停产检修等影响,PVC短期货源紧张、库存下降,价格出现明显上涨;受上游PTA供需偏紧等影响,涤纶短纤价格持续稳步上涨。

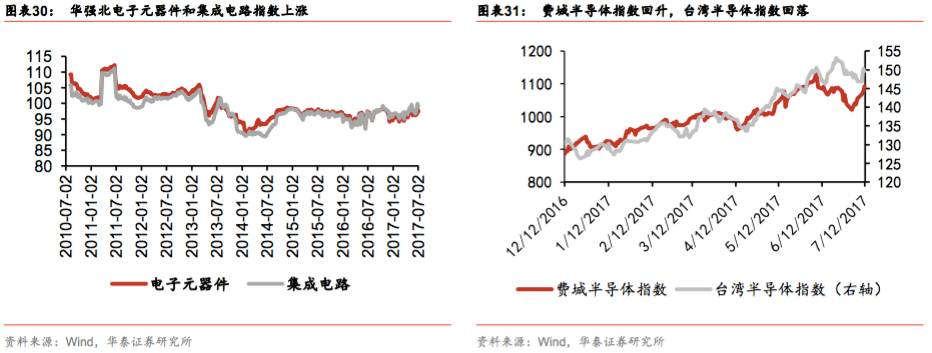

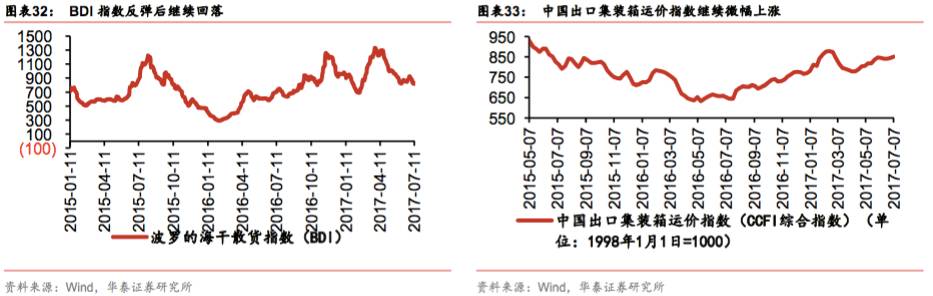

中游制造和交运:受益出口复苏,出口集装箱运价指数继续微涨

电子制造方面,华强北电子元器件指数和集成电路指数较前两周微幅上涨;费城半导体指数回升,但台湾半导体指数略有回落。交运方面,波罗的海干货指数反弹后再次回落;受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续小幅上涨。

下游消费:上半年零售增长提速,新能源汽车同比较快增长

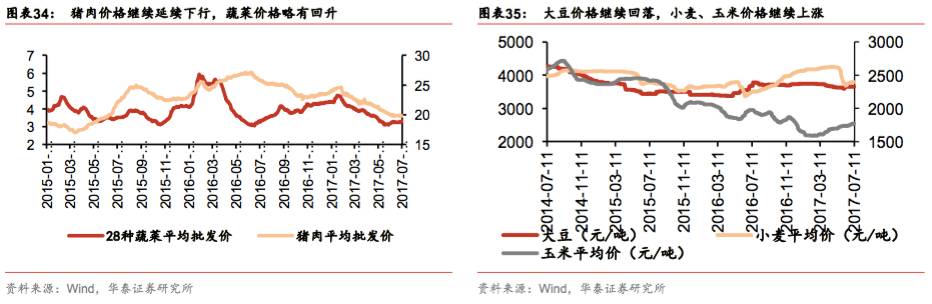

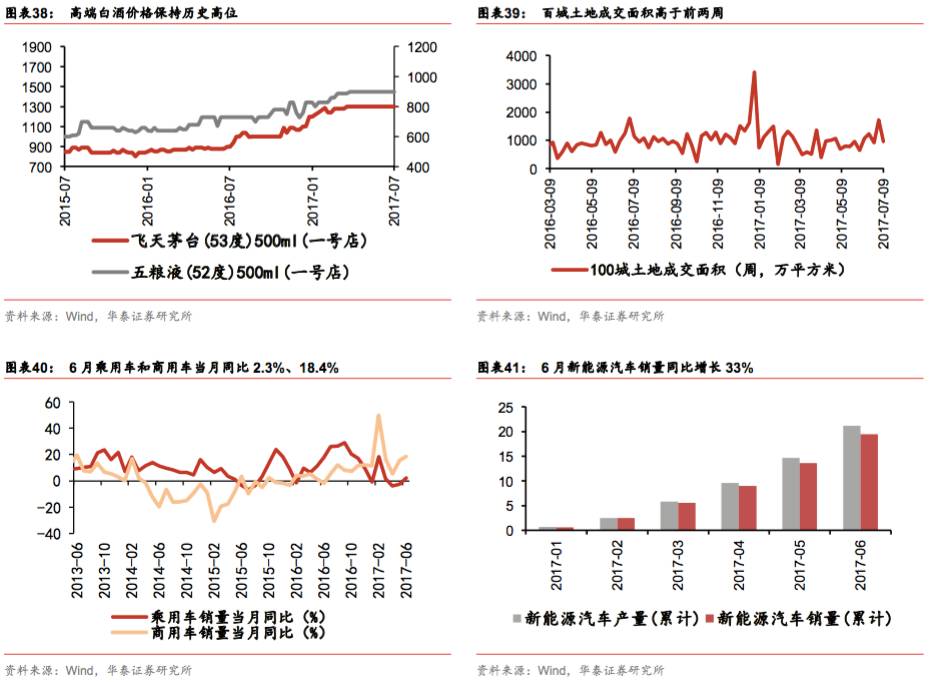

必需消费:食用农产品方面,自17年2月初以来,猪肉价格、蔬菜价格总体处于下行通道,蔬菜批发价格6月以来有所回升;农产品方面,7月上旬大豆价格继续回落,小麦、玉米价格继续上涨;纺织品方面,最近两周柯桥纺织指数回落。可选消费:地产方面,100城土地成交面积(6.25-7.09)相比前期(6.11-6.25)环比增长25.21%;商贸零售方面,2017年上半年我国零售业保持良好态势,行业销售提速,2300家典型零售企业销售额同比增长4.1%,比去年同期加快3.3个百分点;汽车方面,6月新能源汽车销量5.9万辆,同比增长33%,1-6月累计同比14.4%。

双周思考:季节性不是超预期,本轮周期上涨是交易性机会

今年夏季,煤炭股再次大涨,自5月中旬以来动力煤龙头陕西煤业涨幅超过40%。本期双周报我们思考的是:今年夏天煤炭期货、煤炭指数、煤炭龙头涨幅及AH价差与去年夏天是否存在相似或相异之处?周期股的行情是否具备持续性?

通过对比今年夏天与去年夏天煤炭期货、煤炭指数、煤炭龙头涨幅及AH价差,我们发现:

结论一:今夏的煤炭是估值修复下的龙头行情。2017/05/16-2017/07/12期间(动力煤旺季前期),A股动力煤龙头标的涨幅约为动力煤期货涨幅的3倍,与去年同期相当,但煤炭龙头相对于煤炭行业和全A的超额收益显著大于去年。2016年5月至8月(动力煤旺季区间),动力煤期货、煤炭开采指数、动力煤龙头出现较大幅度的上涨。分阶段表现来看,煤炭指数、动力煤龙头标的在动力煤旺季前期表现最好,然后经过一波调整后再度上涨,旺季后期涨幅开始缓慢回落。选取今年与16年同一个时间段观察(2017/05/16-2017/07/12期),可以发现,动力煤龙头陕西煤业涨幅约3倍于动力煤期货价格,今夏与去年相当,但煤炭龙头相对于煤炭行业和全A的超额收益显著大于去年。

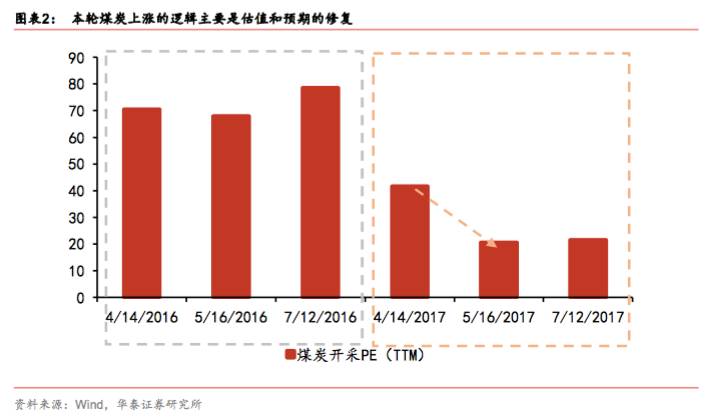

我们认为,今年夏天煤炭上涨的逻辑与去年夏天不同,本轮上涨更多的是估值与预期的修复。去年夏天,煤炭股上涨的逻辑是供给侧改革开始逐步深入推进,市场更愿意给即期EPS,该期间是投资煤炭股的黄金时期,具有趋势性机会;而今年夏天,煤炭股上涨的逻辑是估值与预期的修复,本轮煤炭股上涨主要是由于4月以来流动性边际收紧,把期货价格打下来周期股下跌,而此时流动性有所缓和而煤炭等周期行业在季节性景气期且中报预期靓丽,估值和预期修复带来煤炭股价上涨。

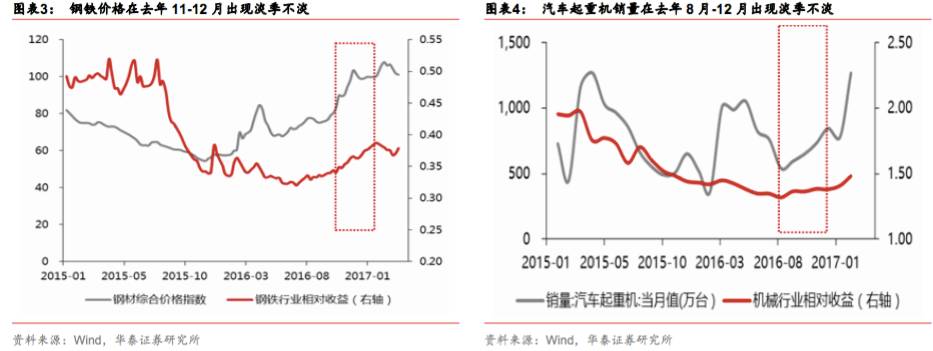

市场有观点认为景气季节性回暖下,周期股仍具有配置价值,而我们认为季节性不是超预期,季节性本身难以带来持续显著的超额收益,行业淡季不淡、旺季不旺才是季节性变量上的超预期,会带来显著超额收益。比如16年11月-12月钢铁价格出现淡季不淡,行业出现超预期因素,钢铁股录得超额收益;16年8-12月,汽车起重机销量出现淡季不淡,机械行业在该期间录得相对收益。

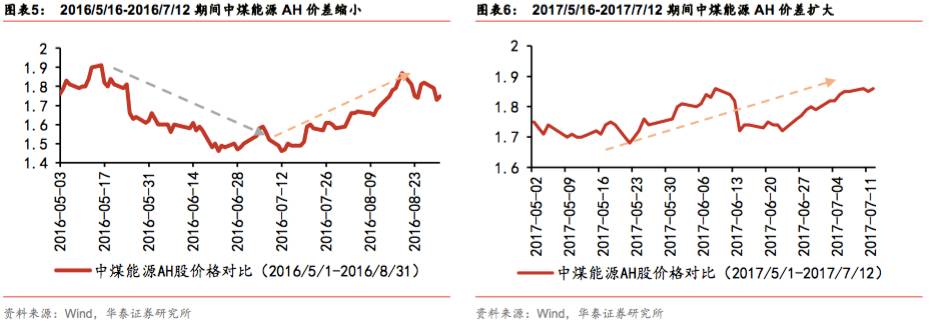

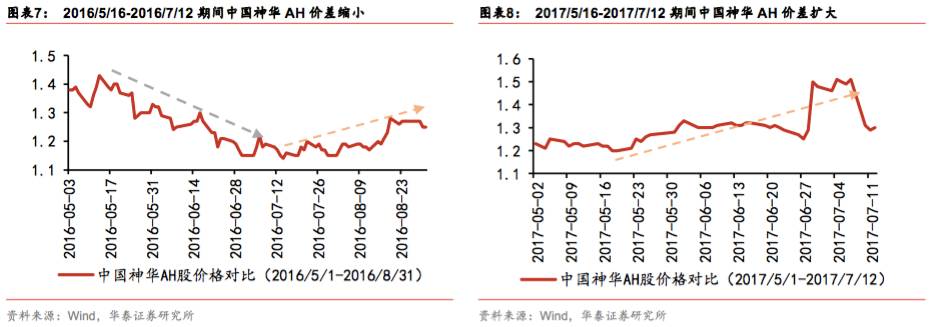

结论二:同样是煤炭旺季前期,今年煤炭股AH价差在扩大,而16年则先缩窄后扩大。在煤价走强的过程中,今年中煤能源、中国神华AH价差在扩大,而去年同一期间两个标的AH价差则在缩减。

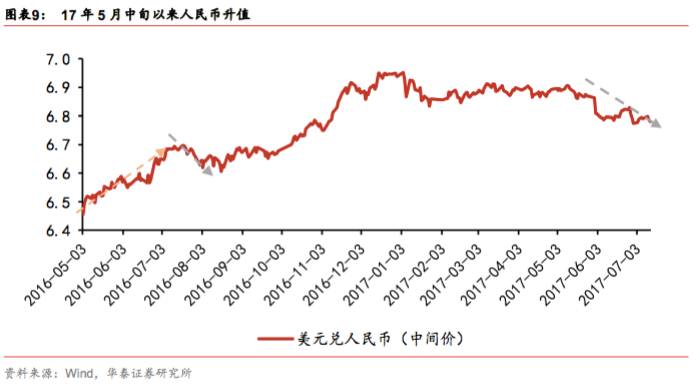

导致16年夏天煤炭股AH价差先缩小后扩大的一个原因在于人民币汇率的变动。去年煤炭旺季前期人民币汇率贬值,在该期间煤炭股AH价差缩小;到煤炭旺季后期,由于人民币升值,煤炭股AH价差扩大。而今年煤炭旺季前期,与去年同期不同的是,人民币则处于升值状态,煤炭AH股价差继而扩大。我们认为,在南北向资金为重要边际力量的市场环境中,AH周期股价差的扩大有可能会逐步降低A股周期的吸引力,所以应该关注周期股中受价差影响小的品种,仅有一家AH股的A股稀有金属板块,在整体AH溢价率走高的周期股中,具有稀缺性。

行业表现与估值动态追踪

陆港通持有食饮、传媒、地产、非银、化工的占比提升多

行业表现方面,从涨跌幅看,过去两周(06.25-07.07)涨幅前五的行业为有色、钢铁、采掘、轻工制造和综合,分别涨10.38%、8.28%、6.44%、4.75%和4.48%,其中有色前期涨幅排名第二;涨跌幅排名最后五个行业为家电、食品饮料、传媒、地产和医药生物,分别为-3.07%、-2.37%、-0.14%、0.36%和0.65%,其中家电是前期涨幅第一的板块。

从成交量看,过去两周(06.25-07.07)成交量占比环比增长最多的前五大行业为有色、电子、钢铁、化工和采掘,分别环比提升1.83/1.32/0.99/0.91/0.71pct,其中有色和电子的前期成交量环比增长亦是第一第二;环比减少最多的五个行业为公用事业、建筑装饰、机械、交运和地产,分别环比下跌1.02/0.89/0.86/0.84/0.78pct。

从估值变动看,过去两周(07.07相比06.23),有色、计算机、钢铁、建材和商贸板块估值环比提升最快,分别提高9.67%、9.37%、6.82%、6.34%和6.27%,而家电、纺服、综合、地产和军工板块估值下跌最多,环比跌幅分别为4.06%、2.79%、1.66%、1.44%和0.76%。

从陆港通资金流向看,过去两周(07.07相比06.23),陆港通(沪港通+深港通)持股占比提升最多的前五大行业是食品饮料、传媒、地产、非银金融和化工,分别提高0.047、0.021、0.020、0.016、0.015pct;而休闲服务、建材、家电、汽车和机械等板块持股占比减少最多,分别减少0.107、0.096、0.091、0.035、0.024pct。

中观高频数据追踪

上游资源:EIA库存大幅下降,动力煤价格持续上涨

近来市场担忧OPEC产油国减产效果不及美国和OPEC石油限产豁免国利比亚和尼日利亚的增产幅度,国际原油价格两个月来表现为三次V型走势。近期伊拉克政府军收复北方石油重镇摩苏尔,委内瑞拉国内政治危机愈演愈烈,地缘政治冲突的不确定性加剧国际原油的震荡。截止7月12日,Brent原油现货价较前两周略有回升,为47美元/桶。EIA在7月12日报告,上周美国原油和汽油库存大幅下降,但精炼油库存大幅增加。截至7月7日当周,美国原油库存骤降756.4万桶,连续两周减少,创近44周最大单周降幅。

黄金上周跌破1220美元/盎司的强支撑,创四月以来新低。美国六月份非农数据强于预期,增加美联储加息的可能性,推升美元施压黄金。但7月12日美联储主席耶伦国会证词讲话偏向鸽派,通胀低于目标,周内金价走势震荡。最近两周,LME3个月铜、铝、锌价上涨。市场虽对智利铜矿罢工有担忧情绪,但淡季需求疲软,铜价维持偏弱震荡。动力煤方面,抑制进口煤政策加之季节性需求端回升、供应端小幅收窄,价格逐步提高。进口铁矿石方面,近期国内港口矿的到货量有所减少,港口库存连续两周明显下降。

中游材料:螺纹钢价格持续上涨,PVC、涤纶短纤等品种涨幅明显

钢铁方面,受取缔“地条钢”以及环保督查等影响,钢铁供需结构改善,螺纹钢等钢价持续上涨,高炉开工率与前两周持平,为77.76%。库存方面,钢材社会库存整体持续下降,近两周螺纹钢库存略有回升,冷轧和线材库存继续去化。

建材方面,水泥行业步入淡季,水泥价格指数回落;浮法玻璃价格依旧维持平稳。化工方面,PTA价格维持震荡;纯碱价格小幅上涨;受原材料价格上涨、环保督查、生产企业集中停产检修等影响,PVC短期货源紧张、库存下降,价格出现明显上涨;受上游PTA供需偏紧等影响,涤纶短纤价格持续稳步上涨。

中游制造和电力交运:受益出口复苏,出口集装箱运价指数继续微涨

电子制造方面,华强北电子元器件指数和集成电路指数较前两周微幅上涨;费城半导体指数回升,但台湾半导体指数略有回落。

交运方面,波罗的海干货指数反弹后再次回落;受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续小幅上涨。

下游消费:上半年零售增长提速,新能源汽车同比较快增长

必需消费:1)食用农产品方面,自17年2月初以来,猪肉价格、蔬菜价格总体处于下行通道,蔬菜批发价格6月以来有所回升。2)农产品方面,7月上旬大豆价格继续回落,小麦、玉米价格继续上涨。3)纺织品方面,最近两周柯桥纺织指数回落。

可选消费:1)酒类方面,飞天茅台(53度)和五粮液(52度)等高端白酒价格仍维持历史高位。2)地产方面,100城土地成交面积(6.25-7.09)相比前期(6.11-6.25)环比增长25.21%。3)商贸零售方面,2017年上半年我国零售业保持良好态势,行业销售提速,2300家典型零售企业销售额同比增长4.1%,比去年同期加快3.3个百分点。4)汽车方面,6月新能源汽车销量5.9万辆,同比增长33%,1-6月累计同比14.4%。

华泰策略近期相关报告及点评 :

【20170629】《政策节奏缓和下估值阶段性修复—行业比较中观显微镜系列—双周报第15期》

【20170615】《“福”兮“压”所伏—行业比较中观“显微镜”系列—双周报第14期》

【20170601】《产业资本和海外资金增持消费TMT—行业比较中观“显微镜”系列—双周报第13期》

【20170518】《重视流动性敏感度与行业集中度—行业比较中观“显微镜”系列—双周报第12期》

【20170504】《电子高景气,商贸零售弱复苏—行业比较中观“显微镜”系列:双周报第11期》

【20170420】《地产投资前端or地产后周期?-中观“显微镜”系列—双周报第10期》

【20170331】《核心变量和最大分歧均在下游地产-中观“显微镜”系列—双周报第9期》

【20170317】《工业品消费品终端景气-中观“显微镜”系列—双周报第8期》

【20170304】《中观仍是周期品边际亮点多-中观“显微镜”系列—双周报第7期》

【20170217】《复工及旺季需求预期向好-中观“显微镜”系列—双周报第6期》

【20170113】《周期力量在新兴制造蔓延-中观“显微镜”系列-双周报第4期》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,华泰证券权益类证券投资业务委员会委员,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000