本报告导读:

政策效

益双驱动迎来建筑光伏腾飞起点,有望扩充千亿防水市场,防水是被忽视的强议价环节,增量市场有望龙头集中度较高。

-

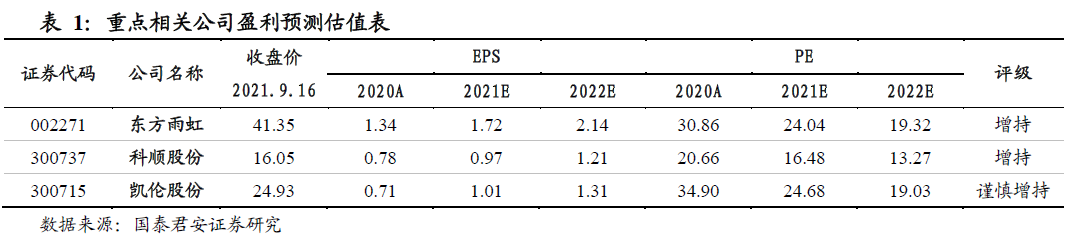

维持“增持”评级:

政策效益双驱动迎来建筑光伏腾飞起点。建筑光伏有望扩充千亿防水市场,防水是被忽视的强议价环节。

TPO

为代表高分子材料迎来重要机遇,增量市场有望集中度较高。我们重点推荐东方雨虹等在国内深耕高分子材料与光伏建筑多年,掌握渠道优势和完整产品体系的龙头防水企业。

-

政策效益双驱动迎来建筑光伏腾飞起点。

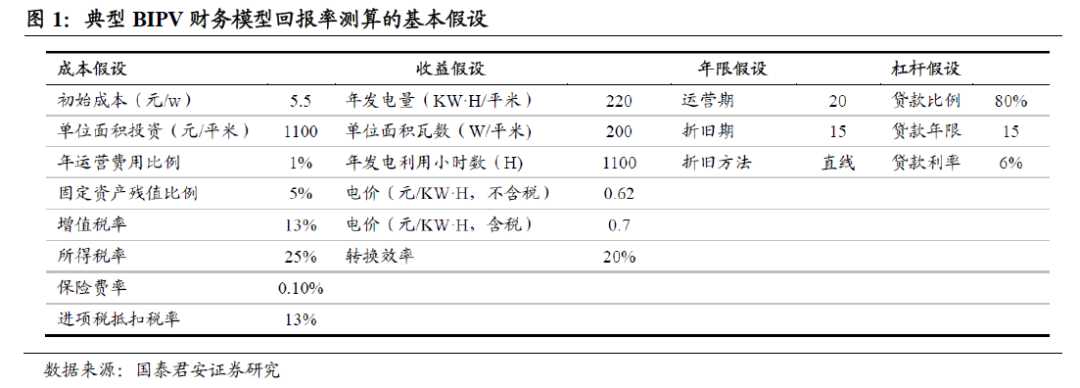

经济效益是建筑光伏需求内生根本支撑,根据典型屋顶光伏项目财务模型测算,资本金内部收效率可达

19.6%

,产业链技术和效率的发展带来的经济效益,是光伏屋顶发展的内生支撑;政策上,整县推进屋顶分布式光伏政策潜在对应

30

亿平米面积市场,第一批

676

个县(市、区)主要涉及经济发达地区或日照充足地区,至少对应

7

亿平新增需求,行业发展的政策强风已至。

-

有望扩充千亿防水市场,被忽视的强议价环节。

无论对于新建还是改造加设光伏设施,防水都将是无法避免的环节,光伏发电设施的生命周期在

25

年左右需要防水寿命相匹配。按照潜在至少

30

亿平光伏需求来测算,对应防水工程

+

材料市场潜力将达到

3000

亿元,纯材料市场

1500

亿元人民币数量级。防水龙头企业是被忽视的强议价环节:

1.

业主掌握最强决策权,防水直击业主痛点:业主是最强势的一方,对于业主而言,漏水的损失是不可容忍的。因此龙头防水企业反而是最直击业主痛点的环节。

2.

存量改造市场潜力占优,防水企业是流量入口:国内存量改造市场大于新建市场,龙头防水企业已经建立起了一定的客户基础,掌握更多的“流量”资源。

-

TPO

等高分子材料迎机遇,增量市场有望高集中度。

光伏建筑中高分子材料优势明显:

1.

耐候性。新建与改造光伏屋面外露的概率较大,因此更适合耐候性的较强的高分子材料;

2.

轻便性。很多光伏建筑场景,典型如工业厂房,其载重能力较差,更适合用高分子材料做单层屋面防水系统方有空间进一步载重发电设施。从高分子材料之间的横向对比来看,

TPO

材料具有耐候性强,柔韧性好,环保节能优势明显的特征,更适合于国内经纬度跨度较大,气候环境变化较剧烈的环境,因此有望迎来较大的发展机遇。从建筑光伏防水市场来看,我们判断这是一个天生集中的市场。一方面建筑光伏市场很多场景适合高分子等相对产品,拥有类似产品线的防水企业相对较少,门槛较高;另一方面在战略布局和储备上龙头企业的先发优势较为明显。

-

风险提示:宏观经济下行,原材料成本上涨。

1.

建筑光伏,防水龙头增长新一极

政策效益双驱动迎来建筑光伏腾飞起点。

经济效益是建筑光伏需求内生根本支撑,根据典型屋顶光伏项目财务模型测算,资本金内部收效率可达

19.6%

,产业链技术和效率的发展带来的经济效益,是光伏屋顶发展的内生支撑;政策上,整县推进屋顶分布式光伏政策潜在对应

30

亿平米面积市场,第一批

676

个县(市、区)主要涉及经济发达地区或日照充足地区,至少对应

7

亿平新增需求,行业发展的政策强风已至。

有望扩充千亿防水市场,被忽视的强议价环节。

无论对于新建还是改造加设光伏设施,防水都将是无法避免的环节,光伏发电设施的生命周期在

25

年左右需要防水寿命相匹配。按照潜在至少

30

亿平光伏需求来测算,对应防水工程

+

材料市场潜力将达到

3000

亿元,纯材料市场

1500

亿元人民币数量级。防水龙头企业是被忽视的强议价环节:

1.

业主掌握最强决策权,防水直击业主痛点:业主是最强势的一方,对于业主而言,漏水的损失是不可容忍的。因此龙头防水企业反而是最直击业主痛点的环节。

2.

存量改造市场潜力占优,防水企业是流量入口:国内存量改造市场大于新建市场,龙头防水企业已经建立起了一定的客户基础,掌握更多的“流量”资源。

TPO

为代表高分子材料迎来重要机遇,增量市场有望集中度较高。

光伏建筑中高分子材料优势明显:

1.

耐候性。新建与改造光伏屋面,其直接外露的概率较大,因此更适合耐候性的较强的高分子材料;

2.

轻便性。很多光伏建筑场景,典型如工业厂房,其载重能力较差,更适合用高分子材料做单层屋面防水系统方有空间进一步载重发电设施。从高分子材料之间的横向对比来看,

TPO

材料具有耐候性强,柔韧性好,环保节能优势明显的特征,更适合于国内经纬度跨度较大,气候环境变化较剧烈的环境,因此有望迎来较大的发展机遇。从建筑光伏防水市场来看,我们判断这是一个天生集中的市场。一方面建筑光伏市场很多场景适合高分子等相对产品,拥有类似产品线的防水企业相对较少,门槛较高;另一方面在战略布局和储备上龙头企业的先发优势较为明显。

我们重点推荐东方雨虹等在国内深耕高分子材料与光伏建筑多年,掌握渠道优势和完整产品体系的龙头防水企业。

2.

政策效益双重推动,建筑光伏迎来腾飞起点

伴随光伏产业链的快速发展,以及土地资源稀缺性的愈发显著,建筑与光伏相结合正成为发展的重要方向。从结合形式来看,建筑光伏可以大概分为两类:

1. BAPV (BuildingAttached Photovoltaic)

,即在完整的建筑结构上新增光伏设施;

2. BIPV(BuildingIntegrated Photovoltaic)

,即在建筑设计和建设阶段就把光伏发电设施融合其中。

2021

年建筑光伏正迎来快速发展的新起点:其中经济效益支撑是航行的帆,而政策的推动是吹帆而行的风。

经济效益是建筑光伏需求内生根本支撑:

根据国泰君安证券研究的测算,以目前的投资运营成本以及发电效率测算,一个的典型的屋顶光伏项目财务模型,资本金内部收效率可达

19.6%

(建筑所有者和项目运营者共享),静态回收期为

4.4

年。产业链技术和效率的发展带来的经济效益,是光伏屋顶发展的内生支撑。

政策推动的强风已至:

2021

年

6

月,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,要求申报申报试点的县党政机关

/

公共建筑

/

工商业厂房

/

农村居民建筑屋顶总面积可安装光伏发电比例不低于

50%/40%/30%/20%

。

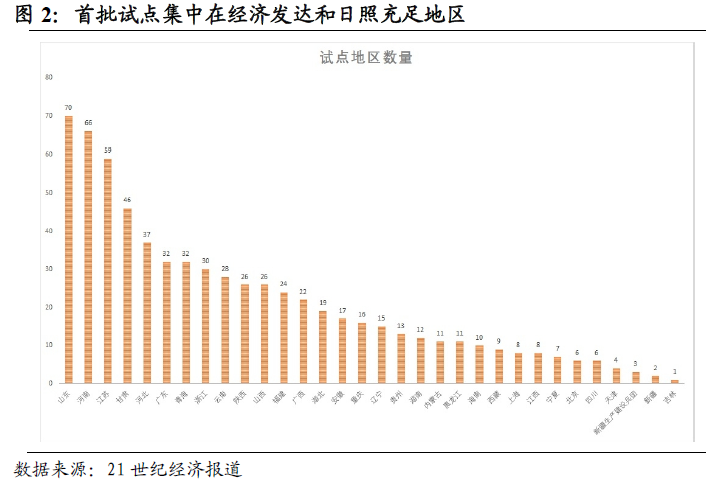

9月试点名单公布,共计676个县(市、区)进入试点名单,从数量上约占全国总区县级行政区划的24%左右,而若考虑首批试点主要涉及经济发达地区或日照充足地区,因此实际可实施面积应超过全国的24%这一比例。

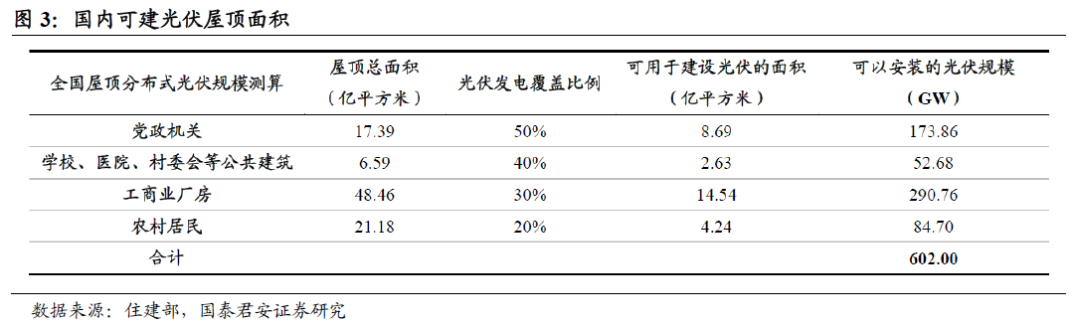

根据国泰君安证券研究按照试点县的标准对全国屋顶发电面积潜力的测算,全国最低标准应建面积达30亿平米,对应第一批试点最低标准应建面积达7亿平,行业发展的政策强风已至。

3.

有望扩充千亿防水市场,被忽视的强议价环节

3.1.

防水市场扩容总规模有望达千亿规模

无论对于新建建筑配套光伏设施,还是既有建筑改造加设光伏设施,防水都将是无法避免的环节:

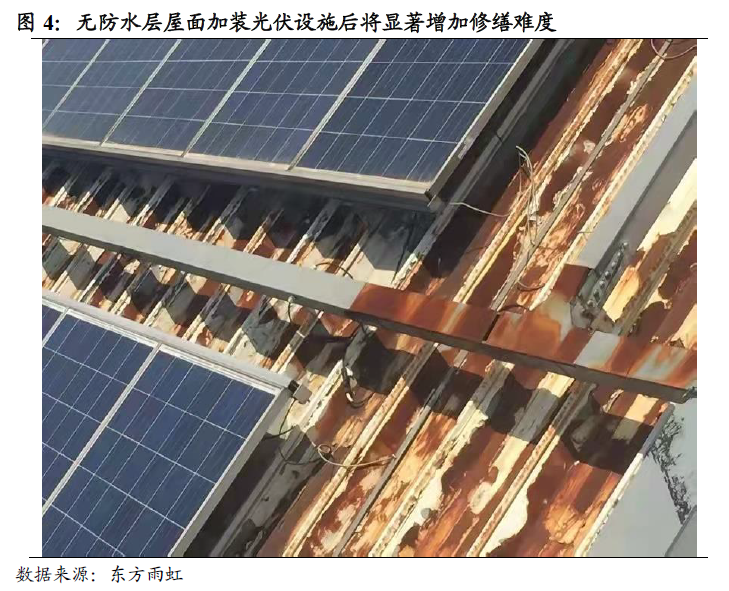

光伏发电设施的生命周期在

25

年左右,而不进行防水改造(如纯粹金属屋面)和防水加固的建筑,其防水寿命难以达到

25

年。这种期限不匹配一旦带来加装发电设施后漏水,再进行防水修缮难度将明显增加。

根据我们对产业链调研得到的行业经验数据:完整屋顶基层(不含发电设施)材料

+

施工造价或可达

300

元

/

平;单纯的防水改造材料

+

施工成本在

100

元

/

平左右;单纯的防水材料成本(倾向于高分子材料)约在

50

元

/

左右。

按照前文中国内潜在至少

30

亿平光伏需求来测算,对应防水工程

+

材料市场潜力将达到

3000

亿元,而对应纯材料市场潜力可达

1500

亿元人民币的数量级。

3.2.

被忽视的强议价环节,防水直击业主痛点并具获客优势

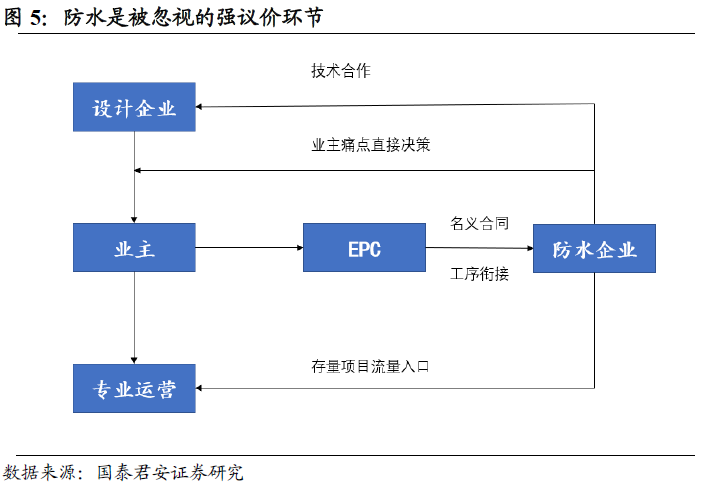

从目前的行业的发展趋势看:建筑光伏整体的投资时间跨度较长,业主方往往对光伏运营不专业,而专业运营商或光伏设备商,对抢占更多光伏运营面积具有较高热情。所以我们判断,未来板块更为流行的商业模式应为:专业的运营商替业主代运营,以优惠电价(相当于共担风险)或平米租金(或相对更难流行)等模式与业主共同分享收益。

因此在整个建筑光伏的设计,建造,运营环节,涉及到业主,设计院,

EPC

,运营商等多个环节。在这个相对较为复杂的环节中,我们认为防水龙头企业是被忽视的强议价环节:

1.

业主掌握最强决策权,防水直击业主痛点:

我们认为整个链条中,占据建筑面积资源的业主是最强势的一方,而防水材料与施工的选择权直接在业主手中。对于业主而言,光伏发电带来的经济效益更多是“锦上添花”,主业的稳定与安全是更加重要的环节,尤其是对于高端工业客户而言漏水的损失是不可容忍的。因此龙头防水企业反而是最直击业主痛点的环节。

2.

存量改造市场潜力占优,防水企业是流量入口:

国内目前从市场潜力来看,存量改造市场一定大于新建市场,而存量市场中,龙头防水企业已经建立起了一定的客户基础,相对于发电设施企业掌握的更多的“流量”资源。而改造过程中,是否会破坏既有的屋顶造成漏水问题,也是业主所最关心的问题,因此防水龙头企业在既有客户改造市场上具备相当的话语权。

3.3.TPO

高分子材料或迎来风口,市场或具高集中度潜力

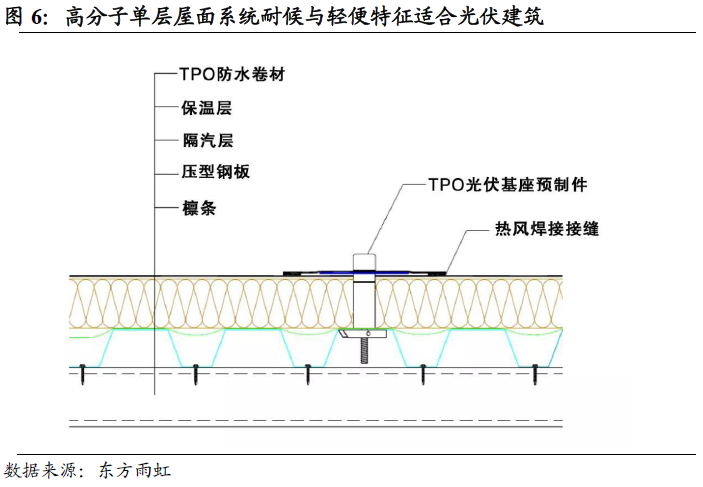

在新建或改造建筑光伏过程中,高分子材料的特性决定其有望迎来发展的重要机遇:

1.

耐候性。

新建与改造光伏屋面,其直接外露的概率较大,因此更适合耐候性的较强的高分子材料;

2.

轻便性。

很多光伏建筑场景,典型如工业厂房,其载重能力较差,更适合用高分子材料做单层屋面防水系统方有空间进一步载重发电设施。

从高分子材料之间的横向对比来看,