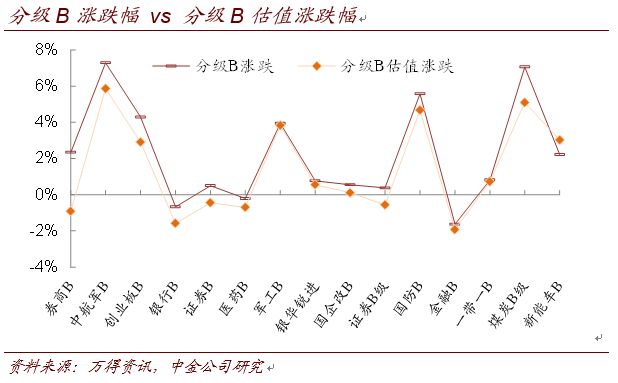

分级A未能及时跟涨,符合我们的判断。上周我们提出近期将是“观察窗口”,股市在前期大幅下跌后企稳反弹,且小长假出现了较多利好信息,但分级A未必能够就此快速拉涨,事后来看,上述判断得到印证。回顾我们的逻辑,在经历本轮大幅调整后,各分级基金标的指数点位普遍不高,因而市场抄底冲动不可忽视。分级B在此阶段存在工具属性,未必很快会给分级A让出空间。从周五来看,这一现象的影响较为明显,我们以份额数排名前15名(剔除深成指B、H股B)的分级B来观察。无论当日指数涨跌,这些分级B多数表现比其估值要强。

但这是否意味着分级B已经“跌出价值”从而开始出现反击力量?我们认为暂时还没有,相比于ETF期权而言,分级B的估值仍偏高且整体折价依然存在。近期指数真正表现比较好的分级B,总体还在向分级A让利(证券A上周涨幅达到0.8%)。

分级A也出现“大票涨,小票跌”?我们认为或与终止上市的新规有关。一个值得注意的现象是,上周虽然分级A指数下跌0.3%,但流动性好、规模较大的分级A,多以上涨收场,甚至不乏涨幅较大的。显然,是中小规模的品种,拖累了分级A指数的表现。究其原因,预计与沪深交易所新发布的《证券投资基金上市规则(征求意见稿)》有关。该征求意见稿新增了较多有关基金终止上市的内容,其中,对于分级基金,母基金、分级A、分级B合计持有人少于1000人,或合计份额低于5000万份,且在10个交易日内未消除,即将进入终止上市程序。对于其他基金(主要是LOF、ETF),持有人少于1000人且在60个交易日内未消除的,进入终止上市程序。简单来看,新规对“迷你基”影响较大。即便对于尚未触及终止上市条件的小型分级A而言,随着份额减少,“门票价值”还未来得及发挥,就可能先有退市担忧。这类分级基金(无论A、B)的价格将向净值回归。

好在我们此前一再强调,对于规模较小的品种,不仅流动性不佳,未来其对投资者甚至基金公司意义都不大的时候,难免不出现类似金鹰500A转LOF或清盘等事件。而规模较大的几只龙头品种,由于距离终止上市条件还较远,影响相对小。

往后看,近期股、债市场表现均有偏积极的变化。虽然股市的反弹力度一般,但毕竟没有继续走低,市场担忧下降。对于分级A而言,是比较有利的环境。当然我们上周也提示,此点位下,分级A未必能够立即跟涨。如前分析,分级B尚未“跌出价值”,门票价值逻辑尚未完全结束,如果股市未来延续稳定或者温和回升,分级A也将有所表现。但值得注意的是,一方面分级A市场成交还没有恢复活跃,随着时间推移,如果不能改善,卖盘难免急躁。另一方面,上述交易所《证券投资基金上市规则(征求意见稿)》发布,基金规模大小不仅意味着流动性好坏,在终止上市条件的影响下,还意味着门票价值的“表演时间”能有多长,中小规模品种仍需规避。因此,总体上看,随着股市延续企稳,对分级A表现无需悲观,尤其指数相对强势的板块,可静待门票价值的发挥。但股市下行风险仍存,分级A成交活跃度仍未改善,仍需多做观察,而一些对流动性要求较高的投资者已经可以开始考虑逢高兑现收益。同时,如前讨论,中小规模的品种需要规避。

择券及轮动思路上,我们延续此前思路,总体偏好标的指数偏强势或至少总体平稳的板块,在保持流动性要求的同时,向下折距离远的品种上倾斜。

【应合规要求,此处有删减,请参见正式报告】