要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周报

第

107

期(

20180226-20180302)

核心观点

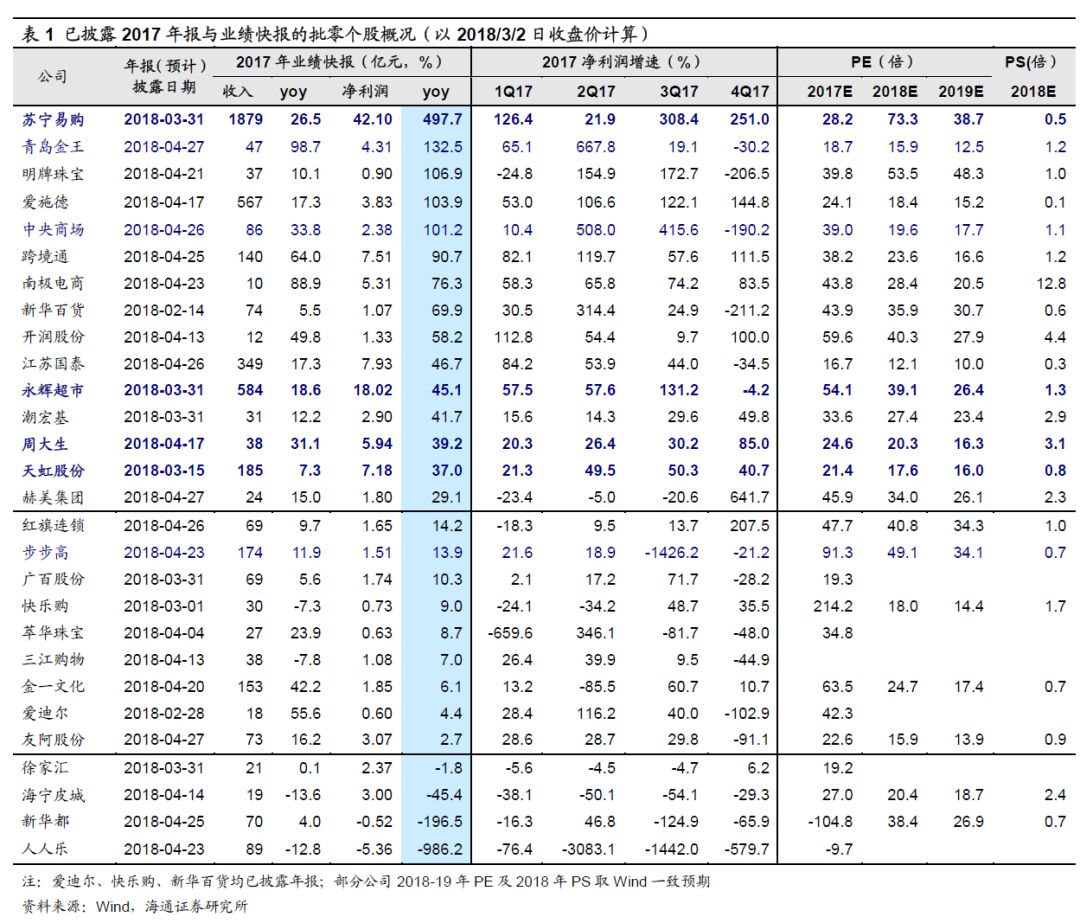

结合已披露的

2017

年业绩快报(表

1

)与个股表现,我们从以下两个角度梳理了零售行业目前投资性价比较高个股:

1.

超跌优质个股,突显安全边际

:

其中我们认为,前期回调幅度较深,但基本面仍有望实现稳定成长,从而突显较高投资安全边际的个股有:

(

1

)家家悦

:从

1

月

24

日

22.32

元下跌至

3

月

2

日

19.66

元,累计跌

12%

,其中本周下跌

3%

,目前

92

亿市值对应

2018

年

PE

约

24

倍,

PS

仅

0.7

倍。

我们

3

月

4

日

发布深度报告《成长逻辑的

3

问

3

答:基础、空间及效率》:

公司经前期多业态发展、供应链建设、组织机构创新、英才储备,以及新区域的磨合等夯实基础,且上市后资金充实和品牌力提升,

当前时点已兼备扩张的“天时、地利、人和”之势,预计

2018

年开始将从侧重深度向侧重广度转变,步入加速成长期,同时以经营提效对冲培育压力,保障业绩稳健快速增长

。

(

2

)王府井:

从

1

月

24

日

23.05

元下跌至

2

月

7

日

18.81

元,累计跌

18.4%

,在本周最后

2

个交易日反弹(累计上涨

9%

),

目前

164

亿市值对应

2018

年

PE

仅

16

倍

(不考虑非经常损益);公司受益于中高端定位和较优业态结构,

2017

年以来充分享复苏高弹性,且持续优化股权层级与结构,为未来进一步提升经营规模与效率夯实基础。

(

3

)步步高

:本周复牌后累计下跌

16%

,我们估计可能由于:

①

行业性补跌:停牌期间商贸指数跌

7%

;

②

预期兑现:公司

2017

年

10

月至停牌前累计涨近

40%

,目前对应

2018

年近

50

倍

PE

偏高,但约

0.8

倍

PS

仍处于可比公司中偏低;

③

前期市场对信托等结构化产品的担忧,本次股权转让后信托股东持股

5.86%

。

但我们理解:

①

公司与腾讯京东的股权转让力度(

11%

)、合作深度和交易结构设计均超预期,

三方

3

月

2

日即已在长沙正式启动合作,体现了民营企业高效执行力与各方战略决心,携手打造行业新零售融合新样板,孕育中长期成长潜力

,而公司经过前期调整之后,在短期内也将迎来扩张提速和业绩高弹性增长。

(

4

)青岛金王

:①公司业绩快报预计

2017

年收入

47

亿增

98.7%

,净利

4.3

亿增

132%

,剔除应收账款减值准备影响,测算

2017

年净利

5

亿增

169%

;业绩高增长主要来自

2017

年全面推进“颜值经济产业圈”平台战略,以及并表杭州悠可。②公司股价在

2017

年跌

41.8%

,调整已非常充分,

2018

年初以来,公司股价已涨

17%

居行业第

4

,

81

亿市值对应

2018

年仅

16

倍

PE

;公司在化妆品全产业链布局,具备较高战略眼光且执行有力,业务正加速落地,业绩弹性高增长,重视中期机会。

2.

真成长

:

本周披露的业绩快报中,

周大生、天虹股份

披露业绩快报均超预期,股价各涨约

14%

和

5%

,再次体现财报披露前期市场对优质业绩个股的认可。从此角度,

我们筛选具备中期可持续成长能力的主要个股:

家家悦、永辉超市、周大生、莱绅通灵、天虹股份、王府井。

(

1

)周大生:

公司业绩快报预计

2017

年收入增

31%

、净利增

39%

超预期;公司受益黄金珠宝行业消费回暖,兼备

品牌与网点优势

+

激励保障

+

低估值

:①品牌与网点:定位中高端镶嵌珠宝,加盟为主、自营为辅快速下沉,

2017

年末门店数

2724

家,我们预计未来每年开店超

200

家;②激励保障中期成长:向

177

名核心人员授予

1.57%

股份,解锁条件对应

2017-19

、

2017-20

和

2017-21

年净利

CAGR

均

14%

(考虑到激励费用摊销,实际所需达成增速则更高);③低估值:目前市值对应

2018

年

PE

约

20

倍,目标价

38.16

元。

(

2

)天虹股份:

①

公司年初以来股价上涨

26%

,居行业首位,体现市场对具有优秀转型创新能力的百货龙头的认可与期待

,目前市值对应

2018

年

PE

近

18

倍、

PS

近

0.8

倍;②公司业绩快报预计

2017

年收入增

7%

、净利增

37%

超预期,印证公司数字化转型成效,测算

1-4Q

各增

2%

、

9%

、

4%

和

14%

,

4Q

增速提升明显;③

公司引领行业转型创新,积极布局购物中心、超市、无人便利店等业态,且已推进股权激励,后续转型增效空间值得期待。

【个股推荐】首选龙头,把握超市、百货渠道及消费升级机会

【个股推荐】首选龙头,把握超市、百货渠道及消费升级机会

(

1

)首选龙头

——

永辉超市和苏宁易购。

产业变革加速期,龙头进取心和整合力更强,过去两个月永辉进取性的受让红旗股权、联合腾讯拟参股合作家乐福等即是鲜明印证。

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿元目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁易购】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇,

4Q16

以来经营数据持续印证。

(

A

)

2017

年

GMV

增

57%

净利增

498%

:

①

公司预计

2017

年线上

GMV

增

57%

至

1267

亿,其中自营增

58%

至

975

亿,开放平台增

57%

至

292

亿;

1-4Q GMV

各增

55%

、

51%

、

61%

、

60%

。

2017

年收入增

26%

至

1879

亿,净利增

498%

至

42

亿(剔除出售阿里股权后净利约

9.25

亿,可比主业净利增

237%

);

②

2017

年新开云店

51

家

&

改造

131

家、新开常规店

76

家

/

红孩子

32

家

/

超市

3

家

/

易购直营店

542

家

/

零售云加盟店

39

家

/

小店

12

家,截至

17

年末总门店

3906

家(自营

3867

家,加盟

39

家),全年同店增

4.17%

(

4Q3.51%

),其中易购直营店增

34.9%

。预计

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

③

物流:社会化收入增

136%

(不含天天),期末快递网点

20871

个,仓储

686

万平米(含天天快递),与深创投设立

300

亿物流地产基金加速资源获取;

④

金融:交易规模增

130%

,供应链金融投放量增一倍,融资

53

亿估值

323

亿。

(

B

)拟不超

10

亿元回购股份实施激励,彰显信心:

回购价格不超

16

元

/

股,回购股份全部用于管理团队的股权激励计划,预计回购

6250

万股,占总股本

0.67%

。

预计

2018-19

年净利各

16

亿、

30

亿元,改善

&

弹性增长。目标市值

1769

亿元,目标价

19

元。

我们认为当前投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年,看好超市股机会。

首选家家悦,推荐步步高,

均为我们持续强推标的。其中

【家家悦】

为首推个股,我们

3

月

4

日发布深度报告《成长逻辑的

3

问

3

答:基础、空间及效率》:

山东超市龙头,生鲜等核心竞争力强,有望迎外延扩张和收入成长提速,及效率提升阶段,目标价区间

27.1-32.5

元

;

步步高

引入腾讯、京东各参股

6%

、

5%

,已迎来战略聚焦、业务扩张和业绩释放的拐点,预期

2018

年展店提速、供应链赋能和数字化落地,业绩弹性改善与成长空间充足;

(

3

)重视百货股投资机会。

从

2

个维度选择百货投资标的:

①

自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。推荐排序为

天虹股份

、

王府井

、

中央商场

、百联股份、鄂武商

A

等

。

②

市值偏小,有国改潜力且受益行业复苏的区域百货商。推荐

合肥百货、银座股份、欧亚集团

等。

当前首选天虹股份和王府井。

(

4

)中高端消费复苏。

推荐莱绅通灵、周大生、老凤祥

。其中

【莱绅通灵】

我们认为

未来有望依托品牌优势

+

渠道扩张

+

激励保障打开长期成长空间

:

①

品牌差异化优势明显;

②

全国扩张加速:我们预计

2018

年净开店超

200

家;

③

确定性成长

&

激励充分:向

42

名核心人员授予

1%

股份,解锁条件对应

2016-19

年净利润

CAGR

约

26%

;

④

预计前三季度自营店同店增

5%

左右,加盟店同店增速更高。

98

亿市值对应

2018

年

PE

约

25

倍,

目标价

35.08

元。

风险提示:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

【周大生】

受益黄金珠宝行业复苏,兼备

品牌与网点优势

+

激励保障

+

低估值

:

①

品牌与网点:定位中高端镶嵌珠宝,

2017

年末门店数

2724

家,我们预计未来每年开店超

200

家,规模优势显著;

②

激励保障中期成长:向

177

名核心人员授予

1.57%

股份,解锁条件对应

2017-19

、

2017-20

和

2017-21

年净利

CAGR

均

14%

(考虑到激励费用摊销,实际需达成增速更高)

;③

低估值:

146

亿市值对应

2018

年

PE

约

20

倍,目标价

38.16

元。

风险提示

:行业需求疲软;存货管理风险;渠道拓展不确定;行业竞争加剧。

精选标的

:

家家悦、天虹股份、王府井、永辉超市、苏宁易购、周大生、莱绅通灵。

1.1

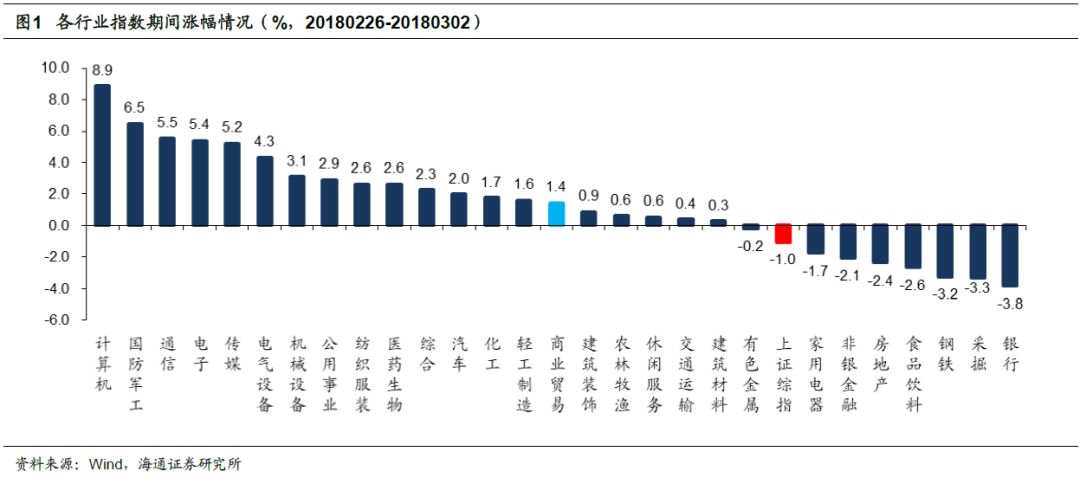

申万商贸指数本周涨

1.44%

,跑赢大盘

申万商贸指数本周涨

1.44%

,跑赢上证综指

2.49

个百分点

,板块表现居各板块第

15

位。

本周上证综指跌

1.05%

,涨幅较大的板块有计算机(

+8.86%

)、国防军工(

+6.48%

)、通信(

+5.54%

)。跌幅较大的板块有银行(

-3.83%

)、采掘(

-3.31%

)、钢铁(

-3.25%

)。

海通批零指数本周上涨

1.05%

,子板块中百货上涨

2.35%

,超市下跌

3.67%

,专业市场上涨

1.26%

,专业专卖上涨

3.92%

。海通批零板块动态

PE

为

20.63

倍(剔除苏宁易购),同期沪深

300

指数为

11.64

倍。其中,百货

17.55

倍、超市

42.57

倍、专业市场

14.87

倍、专业专卖

45.94

倍。

1.2

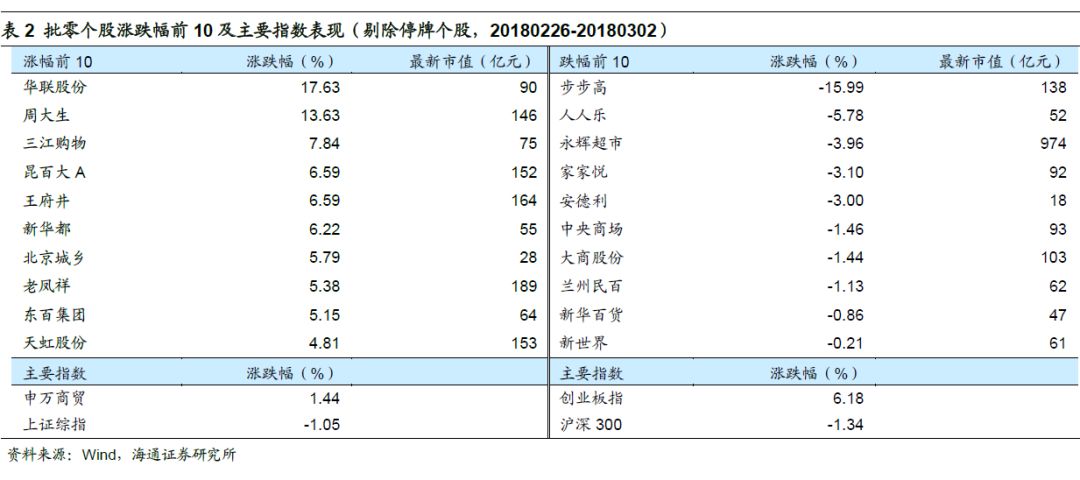

涨跌幅前

10

个股

1.2

涨跌幅前

10

个股

本周批零板块中个股涨跌分化。其中,华联股份本周由于新闻报道“阿里收购饿了么”等(后澄清尚未签署合作协议)大涨

17.63%

,居行业首位;周大生因

2017

年报业绩超预期,本周上涨

13.63%

;

我们持续重点推荐的两大百货龙头王府井(

+6.59%

)和天虹股份(

+4.81%

),以及保持良好经营趋势的苏宁易购(

+4.43%

)均有较好的涨幅;

此外,昆百大

A

(

+6.59%

)、新华都(

+6.22%

)、老凤祥(

+5.38%

)等涨幅居前。跌幅较大的个股有步步高(

-15.99%

)、人人乐(

-5.78%

)、永辉超市(

-3.96%

)等。

行业动态跟踪

京东

2017

年

GMV

接近

1.3

万亿,净利润

50

亿元

京东集团发布了

2017

财年第四季度和全年业绩。财报显示,

2017

年全年

GMV

顺利突破万亿大关,接近

1.3

万亿元人民币;截至

2017

年

12

月

31

日,京东年度活跃用户数为

2.925

亿,同比增长

29.1%

;非美国通用会计准则下(

Non-GAAP

)的持续经营业务净利润为

50

亿元人民币(约

8

亿美元),同比大幅增长

140%

;美国通用会计准则下(

GAAP

)的持续经营业务净利润为

1.17

亿元人民币(约

1800

万美元);

2017

年全年净收入为

3623

亿元人民币(约

557

亿美元),同比增长

40.3%

;其中第四季度实现单季收入

1102

亿元人民币,首次单季收入破千亿。

资料来源:联商网

天猫将打造美妆

10

亿品牌俱乐部,新零售赋能加速

3

月

1

日,天猫宣布

2018

年将打造美妆

10

亿俱乐部。去年,欧莱雅、自然堂和百雀羚已进军天猫美妆

10

亿俱乐部,今年,将会有雅诗兰黛、兰蔻、

SK-II

和

Olay

等近

10

个美妆品牌通过天猫销售收入挺进

10

亿。

过去一年,天猫新零售持续推动品牌赋能及品牌升级,全球最大的奢侈品集团和美妆集团都扎堆入驻天猫。

资料来源:联商网

京东

7FRESH

第二家店在清河五彩城购物中心开业

2

月

13

日,京东

7FRESH

第二家店在清河五彩城购物中心试营业,在经历了春节期间的“大考”之后,京东宣布五彩城店于元宵节(

3

月

2

日)

10:00

正式开业。

《联商网》了解到,五彩城店位于京城北部,与

7FRESH

首店亦庄大族广场店遥相呼应、各据一端。营业面积

2600

平米,除了精选的水果蔬菜、海鲜水产、肉禽蛋品、烘焙熟食之外,五彩城店还拥有别具一格的鲜花区以及可提供外带服务的餐饮窗口。

资料来源:联商网

国美零售预估

2017

年亏损

300-500

万元

3

月

1

日晚间,国美零售控股发布

2017

年盈利预警公告,公告称预估国美零售在

2017

年归属母公司利润亏损在

300

万

-500

万之间。国美方面表示,

2017

年国美发布“家

-

生活”战略,明确了由主营电器向围绕“家

-

生活”的整体解决方案提供商转型,用科技赋能、服务升级去实现“国美、家美、生活美”的战略转型方向,目前已初见成效。

资料来源:联商网

家乐福公布

2017

全年业绩,大中华区利润同比增近

5

亿

2

月

28

日,家乐福集团发布

2017

全年业绩。家乐福

2017

年实现销售净额

788

亿欧元,同比增长

1.6%

。其中,大中华区业务

2017

全年利润同比增加近

5

亿人民币,家乐福方面表示,这主要得益于其在中国实施的转型计划,“多业态、多渠道”发展成果不断显现,同时台湾地区销售保持强劲增长,经营利润进一步扩大。

资料来源:联商网

美团点评年收入达

342

亿,成交额逾

3600

亿

美团点评

1

日公布了

2017

年运营及关键财务数据。数据显示,美团点评

2017

年整体收入达

54

亿美元(约合人民币

342

亿元),与

2016

年相比翻番。此外,

GMV

(成交总额)达到

570

亿美元(约合人民币

3613

亿元)。

资料来源:联商网

阿里新零售物流布局曝光,天猫将实现

2

小时达

3

月

1

日消息,日前,阿里巴巴公布新零售物流提速规划,不仅包括盒马鲜生的

30

分钟达、天猫超市的

1

小时达,还将推出天猫

2

小时达服务。据介绍,阿里的新零售物流是指通过数据算法、智能供应链和人工智能等技术,充分融合线上和线下的人货场。购物完成后,通过各前置仓、商场门店、便利店发出商品,在

30-120

分钟内送抵消费者手中,从而形成一个

3

公里范围内的理想生活圈。

资料来源:联商网

盒马鲜生开店提速,结盟地产商向二三线城市下沉

36

氪获悉,盒马鲜生与地产集团新城控股达成战略合作,后者将为盒马提供旗下门店资源。目前,新城控股旗下的昆山吾悦广场已跟盒马完成签约,预计今年下半年正式对外营业。此外,双方还在接洽江苏、四川、福建、陕西等地多个项目。这也就意味着盒马开店的脚步将会在

2018

年提速,并进驻到更多二三线城市。截至目前,盒马鲜生在上海、北京、杭州、深圳等

9

个城市开设了

35

家门店。

资料来源:联商网

苏宁为稳固线下地位,今年在京布局

461

家智慧门店

阿里、京东等聚焦于电商渠道的企业纷纷转战线下,增设新业态并联手实体商业企业。面对如此强大的攻势,带有实体基因的苏宁正筹谋着新的开店计划以稳固市场地位,打好这场线下攻坚战。

3

月

1

日,北京苏宁易购总经理郝嘉表示,

2018

年北京将新开

461

家智慧零售门店,融合苏宁小店、苏宁红孩子、苏宁零售云等多种业态,仅深入社区的苏宁小店就将达到

200

家。在此之前,苏宁在北京的门店数量处于顶峰期时期时也不过

170

家,仅今年上半年苏宁新开门店就将超历年北京苏宁门店总和。

资料来源:联商网

近期重点研究报告