股市有风险,入市需谨慎。

A股市场有两个行业属于“大众情人”。一个是券商,周期性强,很多人喜欢熊市低价囤一点等牛市来了高价卖出赚一笔;另一个是医药,人们坚信不管以后社会如何发展变化,生病了总是要吃药的。

关于券商股,我们已经写过专篇(点击链接查看:

深度研报,券商股还值得布局吗

)。今晚,和大家聊聊医药股。

一、买医药股的一个重要逻辑是,我们将慢慢进入老龄化社会,会增加对医药的需求,这样药企就能赚更多的钱。到底是不是?

我们通过研究日本的情况

,

发现

人口老龄化和药企的盛世并不存在必然联系。

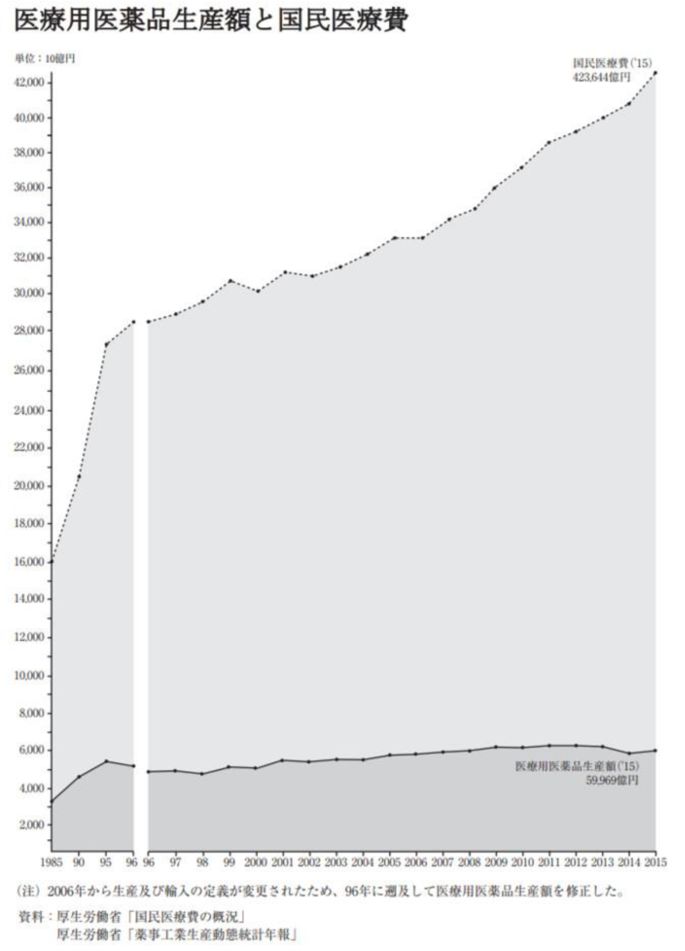

上图是一张日本的国民医疗费和药品生产额的对比图

。

从中可以很清楚看到,

1985年以来,日本的国民医疗费用一直在保持高速增长,但药品生产额却几乎保持不变。

为什么会发生这种情况?主要

是药品的价格在快速下降。

1984年,日本开始进行质量一致性再评价(

目前我们国内也在进行

轰轰烈烈的一致性评价工作)。此后,日本每两年进行一次由政府主导的药品定价会议,每次药品的降价幅度,基本保持在

4-10%之间,平均在7%左右,这就使得日本药企的

收入没有跟随

医药的使用量

大幅增加

。

所以,

之前看到很多券商高喊药企的黄金十年即将到来,但基于日本的情况,

单凭人口老龄化这条是不成立的。

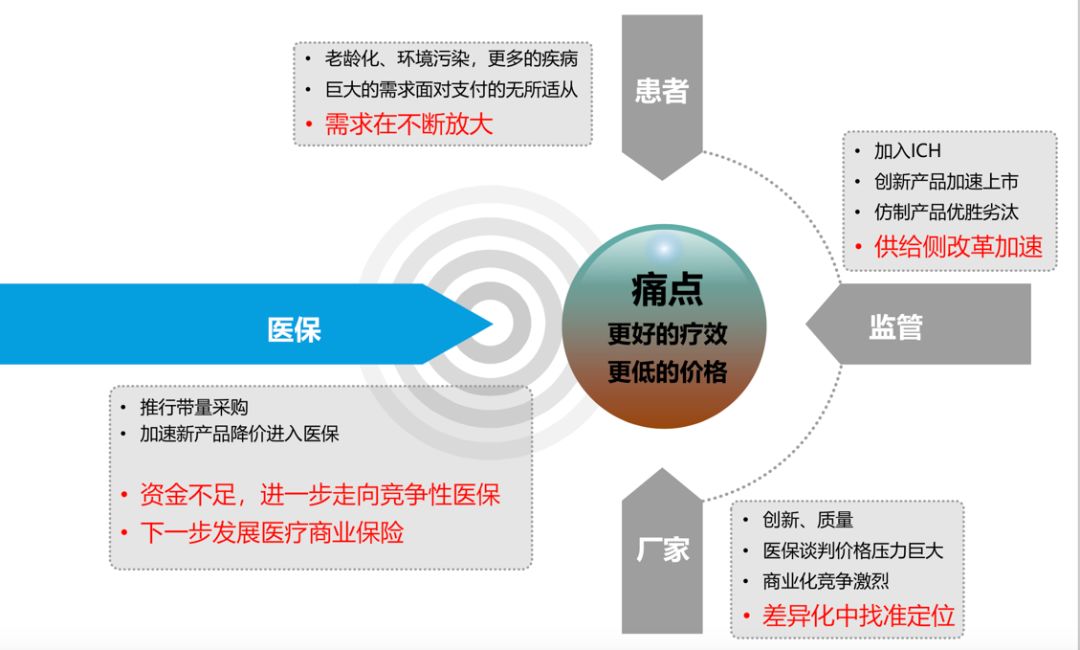

二、结合需求、供给和监管等

3大要素,推演下医药行业的发展趋势。

决定商品价格的两个重要因素是需求和供给,另外药品属于特殊行业,还要充分考虑监管的影响。

医药行业

的需求是

患者

,

供给是

药企

(

厂家

),

监管的话,我们把医保作为重点观察对象。大致

如下图:

如图所示,因为人口老龄化、环境污染等问题,病患的数量越来越多,药品需求方面无疑是有巨大增长潜力的。而且除了数量的需求增长,还伴随着质量的消费升级,只要药效更好,相对较高的药价也会有一定的市场空间

。

这

一点,

从现在很多患者挂号只挂专家号,吃药只吃进口药的行为中可以

感受到

。

所以,

只看需求的话,未来的医药行业

还是很不错的

。

而说到供给,不得不结合监管和医保一起说,因为必须考虑无形调控的手。

目前我国一共有三个监管机构:药监局,卫计委和医保局。

简单地说

,药监局管质量,卫计委管流通终端,医保局管价格。

监管目前大致在做以下几件事:

1.

医保控费

。

这是

当前医药环境变革的大背景

。

医保基金入不敷出,带来的结果必然是医保控费。

此外,叠加医保名录也在发生变化,主要产品是

不是

进入医保名录,很有可能影响药企的销量。

2.

一致性评价

。

过去批准上市的药品

,

没有要求仿制药(原研药过了专利保护期,可以仿造生产,这种生产出来的叫仿制药)与原研药临床上的质量一致,现在有这个强制性要求了。相当于提高了仿制药的门槛。

3.

两票制

。

药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以

“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。从而达到降低药品价格,节约患者支出,降低医保支付的目的。

4.

药品带量采购

。

以往的药品招标,只招标价格,没有

规定

数量,中标企业还需要进医院做工作来促进药品使用

。

而

实行

带量采购

后,

在招标的时候

医院

就

要

承诺药品的销量,并且保证在

8

-

15个月之内用完

(

按要求

10 月中旬就要出结果,

目前只在

北京、上海、天津、重庆、广州、深圳、沈阳、大连、厦门、成都、西

安这

11个城市试行,

中标企业获得该品种在

11个城市大约60

-

70%的市场份额

)

。

药品带量采购前一段时间对医药行业造成暴击,很多人认为它会带来药企估值中枢的下移,因为如果想获得较大市场份额,药企不得不降价,会在一定程度上削薄利润

。

但是,降价归降价,药企中间代理环节的成本(渠道成本)也同时降低了,所以倒不一定会影响药企的净利润。

综合以上

4点:

医保控费和药品带量采购意味着买方越来越强势,药企开始

“被欺负”

;

一致性评价带来的供给侧改革

,

将淘汰一批中小企业

;

好在,通过两票制可以从中间代理环节那里节约一点成本。

这些,是我们分析医药行业、医药公司需要充分考虑的地方。

因此,

我们

认为

:

医药行业既不会

仅仅因为人口老龄化,就成为

很多券商预期的那样遍地黄金

;

同时,