导读:外储两连升,中长期贬值压力未消;非农不及预期,不改联储紧缩进程。新的趋势需要时间积累矛盾,短期内情绪面对市场的影响占主导。区间震荡中10年美债2.3%的底部特征明显,为对冲人民币贬值预期中美利差需要保持相对稳定的正区间,相应的国内10年国债底部应在3.2%左右。

3月外汇储备数据公布:

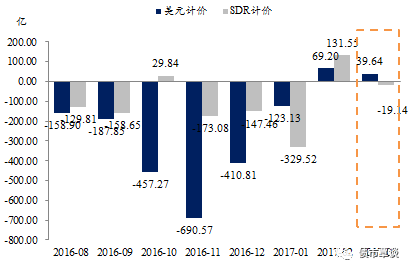

周五(4月7日),央行公布3月官方外汇储备数据:①以美元计价,3月末外汇储备余额30090.8亿,环比“两连增”,较前值上升39.6亿;②以SDR计价,3月末外汇储备余额22177亿元,较前值下降19.2亿。

对此,我们点评如下:

图1 美元计价外储“两连升”

外储连续两个月站稳“3万亿”的原因

。①3月尽管美债经历加息冲击,但“格林斯潘难题效应”再现,美债长端收益率仍在下行,资产价格对外储提供正贡献。②3月美元小幅走弱,美元指数环比下跌0.79%,提升非美元资产估值,利多美元计价外汇储备。

③

资本管制下,资金流出仍然受到较强控制,资本流出有限。

④

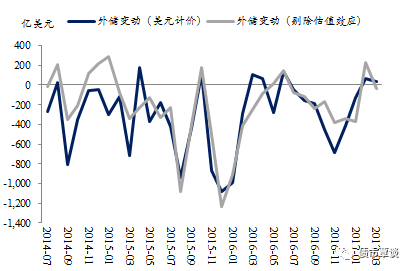

季节性规律作用,去年3-4月份,外储同样阶段性回升。剔除估值效应后,3月外汇储备小幅下降约30亿美元,资本流出压力依然可控。

图2 剔除估值效应,外汇储备小幅下跌

汇率短期继续窄幅震荡,但二季度边际压力将增加

。1月下旬以来,USD/CNY基本维持在6.8-6.9一线窄幅震荡,短期看打破这种格局的力量并不明显。我们在年初提示的支撑汇率的两个因素仍在发挥作用:①影响资本“溢出”规模的“超额流动性”减少。一方面是由于源头上货币政策转向“中性”,另一方面是由于经济内生企稳带来的内部“流动性消耗”增加。②国内管制政策仍在深化。可以看到2月货物贸易结汇占出口金额的比重大幅提升至67%,创汇改后新高(其中有春节因素扰动的影响,但不能完全解释),猜测一定程度上受到“政策指引”的扰动。此外,近期的外部环境也比相对宽松,美元指数整体疲弱,一方面是由于川普新政在推行过程中遭遇阻力,川普交易降温;另一方面也由于全球避险情绪升温(且叙利亚冲突等风险事件与直接美国相关),日元等走强拖累美元指数。

展望未来,外储流失压力并未消除,货币政策易紧难松。

虽然美元计价下的外汇储备“两连升”,但不应忘记人民币汇率整体上仍处在趋势性的贬值通道中,二季度可能会再次出现压力的释放窗口。需要担心的几个潜在催化剂包括:①美联储缩表预期的影响显性化,从而带动美元走出弱势通道;②进口价格上涨对商品贸易顺差构成进一步侵蚀;③政策暂时走出“敏感期”,维稳意愿阶段性弱化。

3月美国非农就业数据公布:

美国劳工部周五(4月7日)晚间公布的就业数据显示:①3月新增非农就业仅9.8万人,远低于市场预期(18万人),较前值(21.9万人)明显回落,创2016年5月以来新低。②U-3口径失业率再降0.2个百分点至4.5%,市场预期和前值均为4.7%。

③

劳动参与率持平于63.0%。

④

每小时工资环比增长0.2%,与市场预期持平,前值上修0.1个百分点至+0.3%。数据公布后,市场再度出现“过山车”行情:消息甫一公布,美元指数与美债收益率大幅下行,10Y美债一度跌破2.3%;不过,随后行情反转,美元指数和美债收益率双双回升,收复全部跌幅。

我们的点评如下:

每年都有“天气冲击”,不必过度解读。