生活要想开心就得能挣会花,但是挣多少并不完全取决于你,它主要取决于企业利润,也就是企业挣多少,你就挣多少。所以,个人收入要想提高,不是盯住自己的钱包,而是得牢牢盯紧企业的钱包。

依然是老规矩,我们统计口径下有3451家上市公司(剔除20181031后挂牌公司,剔除金融石化),把它们看成一家公司,

今年前三季度一共进账了25万亿,相比去年同期增长8.88%

,虽然数字吉利又上口,但是相比2018年报12.6%的增长,和今年中报9%的增长,继续微幅下滑。

(上市公司整体财务数据(非金融石化))

8.88%这个数字,它直接会与你产生关系和连接。这意味着对大多数普通公司和普通员工来讲,你可以期望的工资涨幅大体是这个数字,因为这是中国企业平均来讲业务扩张的速度,大体也是它可以为你承担的成本增速;对于投资者来说,你的回报率平均也就是这个水平。

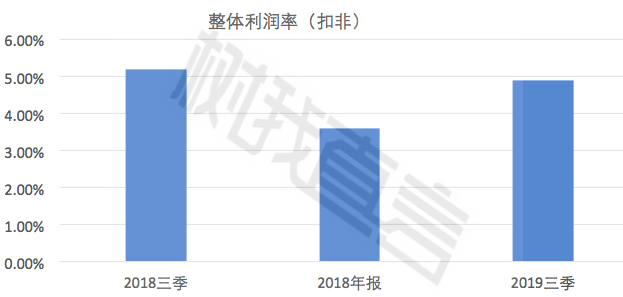

从大家最关心的利润角度(扣非净利润),这家超级公司一共赚了1万2000亿,而去年也是1万2000亿,它完美给我们示范了原地踏步的标准动作。其实仔细看,比去年还少了几十亿,所以准确来讲,这应该是一个鬼步舞,原地滑步的操作。

(整体净利润)

为什么业务在扩张,但是利润却少了呢?

最重要的原因是成本上升。总成本增长了9.5%

,已经明显超过了8.88%的业务增速,这种成本超过收入的现象,在前些年是不明显的。

虽然说利润没增长,但是毛利还是有增长的,从去年三季度的4.5万亿增长到本期的4.8万亿,增幅6.2%。毛利和净利的区别在于,前者只考虑商品原材料,而后者在原材料之外还要考虑公司的运营成本。大家知道,公司运营成本有两个大头,

一个是人工,一个是租金。

今年租金涨幅倒是还好,但是人工涨幅很大,人工的背后是食品价格,显然,这事儿赖二师兄了。

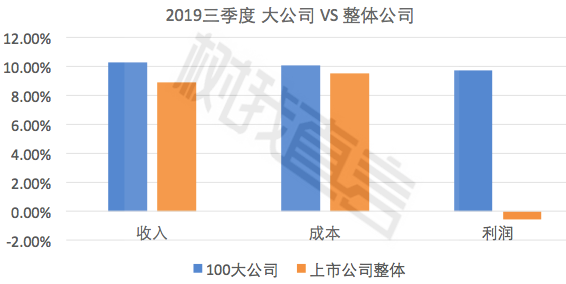

我们还观察到另一个有趣现象,中国最大的100家上市公司,收入增长了10.3%,利润增长了9.7%,而且成本只增长了10.1%。你会发现,大企业不仅很赚钱,而且成本增长的比收入更慢,这说明了一件非常重要的事情:

规模效应的经济规律依然在起作用。

(大公司VS整体公司)

规模效应不仅是一个经济规律,也是一个最常见的企业竞争优势,它在说,企业可以在业务扩张的同时,保持成本不增加。比如互联网是一种特别明显的此类生意,用户数量的增长,并不需要等比例的程序员和服务器数量的增长。金融行业也有类似的特征。此外,销量巨大的品牌生意也是如此。

反直觉的是,越是在大型经济体,越是在经济平稳和低速增长期,大型企业的优势就越明显,生意就越是趋向于大型企业集中。在经济的繁荣期,反而才是中小型企业的机会,否则,小企业只能在边缘,寻找和占领一个小众市场,或者寻找技术突破的边缘机会。

说到这里,最近还在思考一个问题,中国最大的500家公司,会不会成为未来经济的领军企业?因为对比美国的案例,工业时代统治经济的一直是道琼斯那30家巨型超级公司,可是这些年,美国经济真正的领导者是标普500那500家大型公司。中国的中证500能成为标普500那样的领导企业吗?

标普500当年是依靠技术创新,让大量的中小公司成长为巨头。然而我们的中证500中是有很多细分行业的优秀公司,它们确实有机会,但是作为整体,公司市值都不便宜,反应投资人寄予很大期望,但是目前反应出来的盈利能力显然不能令人满意。

总的来说,企业的三季度财报,给了我们一个非常重要的结论:对大多数普通生意来讲,依靠定价、靠不断涨价赚钱的时代已经结束了。

未来的商业竞争,比拼的是谁能更好的降低成本、谁更便宜,未来赚的是运营和效率的钱

;对普通人来说,有低成本优势的大公司,是目前经济环境下,更可靠的选择。

那么对于大多规模不大的公司,前景如何呢?总的来看,还是比较令人欣慰的,这3451家公司作为整体,本期的经营现金流依然还是大幅增长的,达到30.5%。

于此同时,还有一个有趣的细节,

公司们整体放慢了投资的步伐

,资本开支(盖厂房扩大再生产等)的增速掉到了只有4.5%。印象当中,在前两年,经济环境也是比较困难的,但是企业家投资仍然敢于做到两位投放!但是本期资本支出降低到4.5%,这说明大多数生意的老板,确实变得更加的谨慎和保守了。

守住现金流,保守投资,理性和谨慎的态度,有助于公司应对环境和外界可能出现的任何不确定性。