|

1

|

【浙商 家电】万和电气:中报利润受投资和汇兑亏损拖累,不改长期成长逻辑

|

公司的主营业务为厨卫电器产品的研发、生产和销售。公司的主要产品包括热水器系列(燃气热水器、燃气壁挂炉、电热水器和沼气、热泵、太阳能等新能源热水器)和配套厨房电器系列(吸油烟机、燃气灶具、消毒碗柜,以及燃气烤炉等),总体属于厨卫电器行业。

公司下修中报业绩预告,预计2017年1-6月归属于上市公司股东的净利润为1.96-2.53亿元,同比下降15%-增长10%(之前预告同比增长5%-40%)。

1

公司下修中报业绩预告区间,主要源于农商行投资亏损和汇兑损失

公司下修上半年业绩预告,主要因为:1、公司投资的广东揭东农村商业银行股份有限公司上半年净利润亏损导致公司投资收益同比减少约4,890万元;2、受人民币汇率波动的影响,公司汇兑损益预计同比增加约2,700 万元;3、国际竞争环境加剧和人工及材料成本上升导致毛利率有所下滑,从而影响企业盈利能力。

2

内外销齐发力助收入实现快速增长,产品与品牌战略同步升级

在主力产品热水器保持稳定增长的同时,公司厨电和电热产品今年均有望实现快速增长。公司厨电业务去年实现约8个亿的收入,今年公司加大厨电产品的推广力度,于6月23日发布全新升级的品牌战略并推出X12A新品吸油烟机,预计今年厨电业务实现超30%的增长;出口也有望成为今年一大亮点,目标实现30%的增长。此外,今年公司在终端品牌推广上预计投入超过1个亿,以提升公司市场形象,产品与品牌战略同步升级。

政策支持和天然气价下降共同助力“煤改气”,2017年随着“2+26”城市任务清单的出台,壁挂炉市场将在短期内爆发。公司2016年壁挂炉销售规模达到2.56亿元人民币,同比增长90.72%,我们预计17年公司壁挂炉收入有望翻倍,实现4-5亿元收入规模。

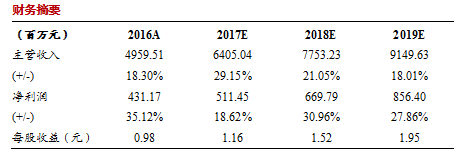

预计公司2017-19年营业收入同比增长29.2%、21.1%、18.0%;净利润同比增长18.6%、31.0%、27.9%,对应2015-17年EPS为1.16、1.52、1.95元/股,对应20-19年PE21.4X、16.4X、12.8X,维持“买入”评级。

宏观经济不景气导致国内外需求不及预期;原材料价格大幅波动风险;汇率大幅波动风险。